从21年8月巅峰算起,沃森生物历经两年漫长下跌,跌幅高达77%,并到达2018年的位置,沃森孤注一掷新冠Mrna疫苗后,市场似乎并不买账。但是剩下的13价肺炎疫苗、2价HPV疫苗就没有价值了吗?我想并不是这样。国内国产疫苗上市公司非常少,这是因为自从2018年长春长生出事后,国内疫苗生产许可证暂停发放, 直接让疫苗行业的进入门槛提高到天花板。2020年因为COVID病毒诞生,急需相应疫苗,疫苗生产证又开始陆续发放,很多疫苗企业比如百克生物、金迪克、成大生物等都是在20年之后才上市。

我国疫苗行业三巨头分别是智飞生物、万泰生物、沃森生物。不同于智飞生物91%营收来自于代理销售默沙东的疫苗,沃森生物所有疫苗都是自己研发自己生产,不同于万泰生物单吊HPV疫苗,沃森管线相对更丰富,不仅有二价HPV,还有13价肺炎、23价肺炎疫苗、AC结合疫苗、百白破疫苗。

短期看,沃森13价HPV和2价HPV出海能够获取增量业绩,出海的市场大约能够贡献个400多亿的市值,国内市场差不多一百多亿市值出头,总共加起来大约600亿左右,算是个可以达到的市值。

现在疫苗竞争格局不如18年~20年,这也是事实。

长期看,9价HPV上市要等到2028年之后,能有多少市场就看康乐卫士等企业研发进度怎么样了,竞争对手不行,沃森就行。mRNA在肿瘤上的运用就需要更长时间去酝酿,如果短期沃森可以选择以合同外包的形式接mRNA疫苗订单,还是可以有点业绩贡献的。

本文主要从六个角度分析沃森——13、23价肺炎疫苗、2/9价HPV疫苗、mrna疫苗、出海。

《1》 13价肺炎疫苗国内市场

13价肺炎疫苗是子公司玉溪沃森的管线,2022年批签发772万剂。

沃森的13 价肺炎结合疫苗于 2020 年上市,是国内首家、全球第二家拥有 13 价肺炎结合疫苗生产上市的企业。在2020年以前,国内的13价肺炎疫苗由辉瑞一家独断。辉瑞的产品是Prevnar13,2010年全球上市,是全球唯一一个13价肺炎疫苗产品,2016年在国内上市,2017年批签发72万支,2018年增长434.72%达385万支,到2020年辉瑞的肺炎疫苗批签发已经达到1089万支。

沃森生物的PCV13疫苗(沃安欣)获批上市,每剂比Prevnar13便宜100多元,三针总计便宜300元(辉瑞13价肺炎疫苗每剂720元,沃森的每剂620元),沃安欣的上市不仅打破了辉瑞的垄断,还抢占了辉瑞一大半市场,沃安欣上市当年批签发447万支,占41%的市场份额。

当然,沃安欣上市当年就能抢占一大半市场不仅仅是因为价格便宜一些,还因为沃安欣的适龄范围更广——辉瑞的Prevnar13只适用于1.5月~15月龄儿童,而沃安欣的疫苗可以适用于1.5月~5岁的儿童,那些早期错过打疫苗的孩子比如2岁的儿童,只能选择打沃安欣。

13价肺炎疫苗原本是一个市场空间非常大的产品,但是当下来自企业和产品的激烈竞争使得这个产品在未来不久就会变成不值钱的产品,再加上新生儿人口下滑,13价肺炎疫苗市场空间未来大概率会萎缩。

就企业的竞争来说,当下国产在研的PCV疫苗有13款,有九款是13价肺炎疫苗,里面有3款已进展至临床Ⅲ期,分别是兰州所、康熙诺、艾美,兰州所的PCV13在2019年就已经进入三期临床,适应范围是2月~5岁,预计2024年底就能上市。

产品的竞争来自高价肺炎疫苗的降维打击,比如15价肺炎疫苗,20价肺炎疫苗,在相同的免疫原性下,高价肺炎疫苗意味着预防更多种肺炎球菌,甚至更广泛的适用年龄,这对家长来说更有吸引力(比如辉瑞的20价肺炎疫苗,适用于6周龄~15岁的儿童)。这里要说一下,有些高价疫苗免疫原性不强,打在小孩身上没有什么用,比如23价肺炎疫苗,像这种高价肺炎疫苗跟常规的肺炎疫苗并不是一个赛道的,23价肺炎疫苗是针对老年人的而不是儿童的。只有相同免疫原性的疫苗,比较谁能预防更多的病菌才有意义。

接下来我们大致计算一个偏保守的市场空间:

根据沃森管理层最新披露,目前在国内适龄人群中,13价肺炎结合疫苗的渗透率仅为30%左右,全球平均接种率在50%左右,非洲达到60%,欧美达到80%。假设未来PCV13在高价肺炎疫苗上市后纳入免疫规划,疫苗价格由620降低为218.86元/剂(参照万泰生物在广东的集采降幅,以及业内有人说适用于免疫规划的价格应该低于200元),所有地区接种肺炎疫苗渗透率达到欧美日的水平,80%。按照2023年800万出生人口估算,每名儿童打满3+1针。

则13价肺炎疫苗每年需求大致如下:

这里要补充一点,每年的批签发量和实际消费量、接种人数是对不上的,打个比方,2021年13价肺炎疫苗批签发1900多万支,预计接种人次不超过300万人,满打满算也就1200万支消费量。这里我直接用实际需求估算销量,会偏保守一些。并且我这里算的是国内的市场,没有包含摩洛哥的部分。

当下沃森的沃安欣市占率50%以上,2024年兰州所的13价会上市,2026年估计康熙诺和艾美的13价上市,我们假设2023年~2026年沃森的市占率为60%、40%、40%、20%。最终由于市场竞争加剧,沃森市占率按20%计算,则每年13价肺炎疫苗能给沃森带来11.21亿元的营收,假设营业成本不变,13价肺炎疫苗的毛利从90%下降为78%,每年为沃森带来8.7亿元的毛利润。

按照10%的折现率,稳定终局5%的永续折现率,计算得出沃森生物的13价肺炎疫苗在国内市场至少值69亿。

这里保守估计比较好,因为高价肺炎疫苗出世后,一部分家长会选择打辉瑞的20价肺炎疫苗,13价肺炎疫苗会被分流。而且纳入免疫规划后,并不是所有儿童都能坚持打完这四针的。

如果不考虑免疫规划,13价肺炎疫苗在国内市场合计现金流约85亿。

《2》23价肺炎疫苗国内市场

不同于13价肺炎疫苗,23价肺炎球菌多糖疫苗所含的荚膜多糖抗原为T细胞非依赖性抗原,只能刺激成熟的B淋巴细胞,不会刺激T淋巴细胞,2岁以下婴儿对T细胞非依赖性抗原(不需要T细胞就能产生抗原)反应很差,所以23价肺炎疫苗主要针对成人市场,特别是老年人市场。

23价肺炎疫苗拥有的血清更多,除了13价的1,3,4,5,6B,7F,9V,14,18C,19A,19F,23F型外,还有2,6B,8,9N,10A,11A,12F,14,15B,17F,20,22F,23F。

肺炎是中国老年人死亡的第四大原因,每年有12.5万人死亡,肺炎感染率因地区而异,从28.0%到71.5%不等。世界卫生组织建议老年人及 2 岁以上高危人群接种 PPV23,PPV23预防有基础疾病的免疫功能正常的老年人和成人侵袭性肺炎球菌疾病的效果约50%~80%,美国老年人肺炎疫苗的接种率高达 50%-60%。2020年我国65岁以上老年人1.9亿,23价肺炎疫苗批签发量1739万支,老年人接种率不到9%。

23价肺炎疫苗只需要接种一针,并且当下自费价格仅需238元/针,所以23价虽然受益于老龄化,但是市场空间不会比13价肺炎疫苗大。而且23价肺炎疫苗暂时没有纳入免疫规划的计划,大部分老年人或者其子女的疫苗接种意识都不太强,哪怕是给与一定补贴,也不是所有人都会去接种——有一个1200样本量的统计数据显示,有肺炎球菌疫苗接种补贴的人,只有42.1%去接种了。

仅计算每年新增老年人口,假设接种率达到40%,2028年市场空间仅26.39亿

而把现有未接种的老年人1.71亿算上,假设他们所有人在未来五年全部接种完成:

2027年23价肺炎疫苗市场空间139.59亿。

按照10%折现率、5%终局折现率计算,23价肺炎疫苗只值10.15亿元。当然这也是只考虑国内市场,不考虑出海。

23价肺炎疫苗是一个很老的品种,远早于13价肺炎疫苗上市,早在1996年中国就进口了23价肺炎疫苗,而全球首个13价是2010年才上市的。国内第一个上市的国产23价应该是成都所的惠益康,这款23价肺炎疫苗同时也是国内首个WHO认证的疫苗。

2016年以前主要是默沙东、赛诺菲和成都所三大巨头瓜分国内23价肺炎疫苗市场,并且成都所市占率第一;2017年沃森的23价肺炎疫苗上市,当年23价肺炎疫苗总批签发量525.74万支,沃森119万支,占比22.64%。2018年23价肺炎疫苗批签发量为705万,成都所批签发520万支占比60%,沃森生物批签发162万支占比23%,默沙东占比17%。2019年沃森市占率迅速上涨至37.79%,达到市占率巅峰,挤占了成都所和默沙东的份额。

2019年之后,沃森的市占率一路下滑,除了沃森自己的原因外,还有因为这段时间里民海、科兴、康泰等新上市的疫苗抢占了一部分市场份额。2021年沃森23价批签发额2亿元,市占率约10%。

23价肺炎疫苗上市时间很久,基本没有什么新东西,新上市的疫苗主要靠销售渠道、价格抢占老玩家的市场,今年智飞生物的23价肺炎疫苗获批上市还会让这个市场竞争更加激烈。

总体来说,23价肺炎市场空间小、自费单价低、品种不具门槛、竞争激烈,不是一个好的品种。

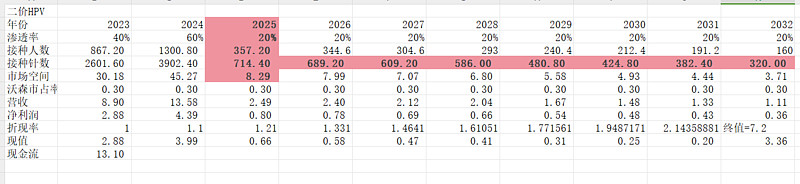

《3》2价HPV疫苗

2022年03月24日国家药品监督管理局签发控股子公司上海泽润的全资子公司玉溪泽润双价人乳头瘤病毒疫苗(毕赤酵母)的药品批准证明文件,当年批签发量498万支,市占率7.97%,2023年上半年沃森签批发量414万支,市占率达到11.78%,成为未来几年贡献利润的主要大单品之一。

现有生产HPV疫苗的技术路线主要分为三种:昆虫细胞、酵母细胞和大肠杆菌,不同于万泰馨可宁的大肠杆菌开发路线,沃森的酵母细胞培养成本更高,时间更长。

目前国内保护效力最强的,甚至保护效力超过默沙东的二价HPV的是馨可宁——万泰馨可宁与默沙东佳达修(4价)的头对头研究入组了1025名9-14岁女性志愿者,试验期中分析结果显示,万泰二价HPV疫苗馨可宁具有良好的免疫原性,9-14岁女性在接种1针馨可宁6个月后,其HPV16和HPV18的IgG抗体滴度、阳转率均高于佳达修。

沃森的沃泽慧对CIN2/3、宫颈癌三个阶段保护效力均只有78.59%,对AIS的保护效力也是78.59%,馨可宁是100%。沃森能拿下11.78%的市占率,销售能力是一方面,另一方面是沃森的价格战——2022年9月,沃森生物拿下福建省疾控中心HPV疫苗采购项目价值1.42亿元大单。采购信息显示购买量为58万支,折算单支中标价格为245元,相比万泰生物(329元/支的市场定价)要便宜很多。

沃森打价格战,万泰也不会落下:2023年7月,在广东省政府采购中心官网公开的广东省2023年入学适龄女生人乳头瘤病毒(HPV)疫苗采购项目结果公告中,万泰生物报出了116元/支的低价而成功中标。

2017-2022年我国HPV疫苗批签发数量分别为267、779、1110、1543、3240、6248万剂,累计13187万剂,以9-45岁适龄女性人群3.2亿人为基础计算出2022年为止累计渗透率13.7%,还有2.76亿人的需求没有得到满足。

纳入免疫规划的国家HPV疫苗全程接种率平均为53%,其中有22个国家HPV疫苗全程接种率在75%以上,美国18-26岁成年女性中接种率达到 53.6%,首剂接种年龄大多在13-17岁(60%)。按照53%的全程接种率估算,我国还有1.084亿人需要接种HPV疫苗。

2022年国内二价HPV疫苗批签发量约3000万支,占HPV批签发量约48%,今年上半年沃森和万泰二价批签发量1400万支,默沙东四价HPV疫苗批签发6261万支,九价HPV疫苗批签发1467万支,二价HPV疫苗怕批签发量市占率缩小为40%。

价格战+高价HPV疫苗的降维打击使得2价HPV的市场占HPV整体市场比重越来越低。

仅考虑国内市场,假设最终二价HPV市场批签发数量占总体HPV市场的20%, 即剩下的1.084亿人中有2160多万人选择接种2价HPV,两年内完成接种。2025年开始假设9岁的儿童中有20%接种的是2价HPV疫苗,每人接种2针。

我们还是按照万泰生物2价HPV的最低价格116元/针算,假设这种价格纳入集采后销售费用率降低至10%,则二价HPV享受32.33%的净利率,得出国内市场至少有13.1亿的现金流入。当然,前提是沃森市占率保持30%。

接下来,我们开始分析沃森真正有价值的板块——9价HPV、mRNA技术平台、出海。

《4》9价HPV疫苗

其实不管是2价也好,9价也罢,HPV疫苗真正的市场在于满足现有的未满足需求的人,而不是未来新生儿。

我们可以对比一下市场规模:

如果未来按照800万的出生人口计算,男女比1:1,渗透率75%, 则每年HPV需要的针数是800*0.5*0.75*3=900万针。目前默沙东的佳达修9价格是1298元/支,未来国产9价HPV价格参照万泰生物的馨可宁之于GSK希瑞适的价格比,大约738元/支,计算得每年HPV增量市场为900*738/10000=66.42亿元,不到10亿美元/年的市场。

而现有未满足需求的人群有2.76亿人,参照欧美,假设这里面有50%的人群最终全程接种9价疫苗,则市场空间为2.76*3*0.5*738=3055亿元,假设总计五年完成现有人群接种,则每年的市场空间为611亿元,差不多83.63亿美元/年。

市场规模很大,竞争也很激烈,要搞懂HPV9价的竞争,我们需要搞懂很多临床相关的小知识。

以CIN2+为终点的2价HPV疫苗的三期临床试验大致分为三大部分,一是临床试验病例筛选入组,这个阶段从第一组入组到最后一组入组大致需要10~12个月;第二个阶段是临床试验和数据收集,这个阶段大约耗时40~42个月;最后一个阶段是整理数据和申报,理论上是一年时间,实际上可能1年半~2年。

也就是一个2价HPV疫苗的三期临床试验完成和申报需要6~7年才能完成。

9价HPV疫苗价数更高,一般比2价要多一年,因为9价HPV的临床试验是复合终点,需要的病人更难获取,入组时间相对2价更长一些,另外临床数据获取、整理相对更难一些,整体来说时间要比2价多一年。当然,这都是以CIN2+为临床试验终点的前提下做的对比。

2022年10月份CDE发布的《人乳头瘤病毒疫苗临床试验技术指导原则(征求意见稿)》,里面提到上一代疫苗采用公认的组织病理学终点完成保护效力试验经评估符合要求的迭代疫苗可接受以病毒学终点12个PI(PI12)提前申报上市。也就是说,像万泰、沃森这种已经拥有二价HPV疫苗的企业,在9价HPV临床试验中只需要以12个月持续感染为临床终点,这样做相对于以CIN2+为临床试验终点要少2年时间。

也就是说,有2价或者3、4价HPV疫苗产品,或者是低价HPV疫苗完成了以CIN2+为临床试验终点的保护效力试验的公司,可以提前两年完成9价HPV疫苗的临床试验。

接下来我们梳理下国内9价HPV疫苗的情况:

首先目前上市9价HPV疫苗的只有默沙东一家,由智飞生物代理销售,2023年上半年批签发量1467万支,超过万泰和沃森2价HPV批签发量。默沙东的9价HPV售价大约为1298元/支,上半年销售额大约190.4亿元。

目前9价HPV处于3期临床试验的企业有万泰生物、上海博唯、康乐卫士、瑞科生物,其中仅万泰生物有2价HPV产品。沃森今年9月才启动与Gardasil9免疫原性比较Ⅲ期临床试验,保护效力临床还没有开始(其实早就可以开始,不知道为什么泽润管理层不开始),所以上市可能要比万泰晚一些。

以下估计均按照以CIN2+为临床终点的9价HPV需要5.5年试验期+1年申报期+0.5年产能爬坡期估算。

另外必须强调一点临床试验技术指导原则中原话并没有说第一代疫苗一定要上市——若上一代疫苗采用公认的组织病理学终点完成保护效力试验,经评估上一代疫苗的保护效力符合上市要求,且试验疫苗经药学评估确属迭代疫苗,则可接受以病毒学终 点 12 个月 PI(PI12)申报上市。

从CDE官网的临床实验申报可以看到,万泰在2020年6月开始的第一个以PI12和CIN2+为主要临床终点的三期临床,20年9月第一例受试者入组,不出意外2024年3月左右万泰的9价HPV就能开始申请,2025年上半年就能获批上市,2025年底就能实现量产。

上海博唯是第一家展开三期保护效力临床试验的公司,第一例受试者入组是2020年4月,其主要临床终点是HPV31/33/45/52/58型别感染相关的CIN2+宫颈病变的人年发病率,次要临床终点有同类型病毒感染相关的6个月和12个月持续感染(PI6和PI12)的人年发病率。

上海博唯没有二价HPV疫苗,其四价疫苗临床试验进度比九价慢很多,2022年末开始的CIN2+保护效力三期临床被主动终止掉了,当下还没有低价HPV的CIN2+三期临床,所以博唯的9价HPV应该在CIN2+出结果后才能申报上市,也就是比万泰生物晚两年才能上市,大约2025年9月可以开始申请,2026年9月获批上市,2027年3月投产。

康乐卫士有机会受益CDE新规,康乐卫士是2020年9月有第一例患者入组三期临床,该临床的主要终点是复合终点,其中包括与九型相关的≥12个月的持续感染。2020年10月,康乐开展了3价HPV的以CIN2+和PI12为主要终点的三期临床试验,当康乐拿到3价HPV的CIN2+数据后,其9价HPV就可以以PI12为临床终点来申请上市。

但是康乐卫士3价开展保护效力临床的时间并不算早,所以可能最后还是会比万泰晚1年多甚至两年。根据推算,康乐大约在2024年3月拿到PI12为终点的9价HPV数据,2025年3月拿到CIN2+的3价HPV临床数据,然后康乐可以在2025年3月后申请9价上市,大约2026年3月获批,2026年9月投产。

瑞科生物的9价HPV疫苗开启三期临床时间较晚,第一例病例入组日期是2021-06-26,主要终点是CIN2+与PI12,并且瑞科没有低价HPV的三期临床,所以瑞科预计2027年才能申请上市,2028年初获批上市,2028年下半年投产。

成都生物制品研究所是11价HPV疫苗,主要临床终点是HPV31/33/45/52/58/59/68型相关CIN2+的人年发病率,评价时间为2029年5月,次要终点包含HPV6/11/16/18/31/33/45/52/58/59/68型相关CIN2+、CIN1+、PI12和PI6的人年发病率。成都所11价开启时间更晚,2022年6月才有第一例病人入组,加上价型更高,入组时间会更长、临床试验时间会更长,大约2030年5月能完成数据整理,2032年才能获批上市。但是成都所有4价HPV疫苗在2018年5月就开始CIN2+宫颈病变的保护效力三期临床,估计2024年就能出结果,届时11价HPV只需要用PI12为临床终点来申请上市,临床试验时间缩短两年,即大约在2028年5月整理申请,2029年5月上市,2029年11月投产。

诺宁生物与神州细胞合作的是14价HPV,临床试验终点是相关类别病毒的CIN2+AIS、浸润性宫颈癌、VIN 2+、VaIN 2+、AIN1+、外阴癌、阴道癌和肛门癌的合并发生率,2023年8月1日才开始三期临床。诺宁生物和神州细胞没有低价HPV合作,所以只能以CIN2+数据为基础申请,14价HPV临床时间按理说比11价略长一些,成都所的11价需要7~8年时间才能读完数据,那么我们假设14价HPV需要8.5年读完数据应该不过分吧,2032年左右神州细胞和诺宁才能完成临床数据收集,上市获批估计在2033年,投产在2033年下半年。

国药中生生物技术研究院研发的是11价HPV,临床试验终点是 HPV6/11/16/18、31/33/45/52/58/59/68型相关CIN2+的人年发病率,2022年6月开始第一例患者入组,评价时间也是2029年5月,暂无低价HPV疫苗可供迭代,预计2030年5月能完成数据整理,2031年5月获批上市,2032年初投产。

假设沃森今年底前进行三期保护效力临床,那么2028年底才能完成投产,而理论上会有四家国产9价HPV排在沃森前面。现在还不知道其他几家具体的临床数据,所以当下判断沃森未来9价收入完全是瞎猜,如果博唯、康乐的数据不太好,沃森就有希望。

至于WHO建议只接种一剂,这个并不适用于国内市场。因为WHO的建议是基于2018年在肯尼亚开展的以 PI6 为终点的临床试验,也就是说它收集的数据只是 PI6(持续感染 6个月)。CDE 基本上不大可能接受这种临床,CDE现在能勉强接受的还是 PI12持续感染的提前申报上市,并且还是得在完成CIN2的保护效力试验前提下。

《5》mRNA疫苗平台

mRNA疫苗的重大前景在于肿瘤的治疗

mRNA 肿瘤疫苗早在 2015 年就开始向临床转化,但是以前一直没有解决mRNA递送系统安全性和有效性的问题,这次新型冠状病毒mRNA疫苗采用 LNP 的递送方法得到了临床验证,之后在这基础上可以研发靶向 LNP 递送。

mRNA 肿瘤疫苗中的一个挑战是抗原设计上怎样有效地把 TAA、 Neo-Ag 和免疫调节因子,其次药物递送也是药物起作用的一个很关键的点,现在mRNA疫苗的LNP递送方法也只是解决了从0到1的困境,如何使得递送系统更高效、副作用更小是未来深挖的方向。

传统肿瘤治疗方法有化学药疗法、放射性疗法,现有方案基本是化疗+放疗+手术切除组合,化学药物是通过杀死特定特征的细胞来消除肿瘤细胞,而与肿瘤细胞特征一致的正常细胞也会被杀死,所以化疗一般副作用比较大。比较前沿一点的方案就是CAR-T疗法,IPSC-CAR-NK疗法,本质上也是让免疫细胞更高效率的寻找到特定的肿瘤细胞,然后消除掉肿瘤,这样做不会大规模杀死正常的人体细胞,副作用比较小,但是这俩疗法的生产成本太高,在国外基本上100多万美元/人的成本,国内CART疗法好像是120W一人?

奥,还有内卷到极致的PD1\PDL1疗法,原理是把T细胞上面的PD1占据掉,PD1受体是免疫抑制受体,癌细胞通过PDL1配体结合这个受体来逃过免疫细胞的追杀(正常细胞就是通过PDL1配体与T细胞结合,来防止T细胞杀掉它,PDL1配体相当于是好人卡,有卡才不会被杀),PD1的抗体把这个受体抢先占据掉后,癌细胞就无法去占据这些T细胞的PD1受体了,这样癌细胞就没法伪装自己是好人,就会被这些T细胞杀掉。但是不是所有类型T细胞都会被抢先占据掉PD1受体,所以一般PD1抗体要和靶向化药联合使用效果更佳,比如恒瑞的PD1和阿帕替尼联合用药。

疫苗的原理和上述疗法不同,疫苗的核心作用是提供能被人体免疫细胞识别的抗原,从而引发免疫反应,可以这么粗略的理解~疫苗相当于自己造一个肿瘤身上才有的标志,让T细胞更好去识别它,然后让T细胞举一反三,去识别有这个标志的细胞,并杀掉。对疫苗来说,抗原/靶点的选择和表达、载体和佐剂的应用以及给药途径是疫苗设计中需要考虑的关键因素。

肿瘤抗原主要分为普遍存在的TAA抗原和特异性的TSA类抗原(肿瘤细胞与正常细胞不一样的抗原)。

TAAS类在正常组织中也有表达,在正常组织中也有表达,免疫原性弱,不能很好激活T细胞消除肿瘤,现有解决方案是使用多个(如2-6个)共享TAAs的组合,加上合适的佐剂诱导抗肿瘤免疫反应——比如2009年,Weide等人对鱼精蛋白保护mRNA癌症疫苗进行了1/2期临床研究,采用GM-CSF作为佐剂,编码6种TAAs (Melan-A、酪氨酸酶、gp100、MAGE-A1、MAGE-A3和生存素),显著降低了免疫抑制细胞,并增加了一部分患者的特异性T细胞。

TSAs在正常细胞中不表达,具有很强的肿瘤特异性和免疫原性,每个肿瘤都可以产生数万到数千个新抗原。制备TSA类疫苗和CART疗法比较相似,都是个性化定制,但是制备疫苗的过程,在当下比CART疗法复杂很多——要先从患者身上提取癌组织和正常组织的活检样本,然后样本基因组测序、生物信息处理,包括突变鉴定和应用预测算法来确定最佳新抗原靶点;然后,疫苗或单独生产,或根据特定肿瘤中已确定的现成通用新抗原进行组装,最后运往医院,供患者通过数次起始剂量注射和额外的加强注射进行用药。

制备TSA类疫苗首先要筛选和鉴定患者的肿瘤新抗原,基于高通量和生物信息学技术对基因深度测序和大数据集蛋白质组学分析的参数需要将近半年,对于肿瘤患者来说,谁敢这么干等半年?

大多数新抗原疫苗正在评估与检查点抑制剂联用的效果,检查点抑制剂以PD-(L)1为主,包括帕博丽珠单抗,纳武单抗和阿替利珠单抗等,比如Moderna /MSD的个性化 mRNA-4147 疫苗与 Keytruda 联用,与单独使用 Keytruda 相比,可将高风险 III/IV 期黑色素瘤患者完全切除后的远处转移或死亡风险降低 65%。

不过这样做成本只会更高。

mRNA疫苗联合使用方案通过临床试验还需要8、9年,估计2035年左右才会会第一款mRNA肿瘤疫苗上市,届时其市场空间取决于基因测序、测算的成本等多个因素,只有抗原筛选成本变低,mRNA疫苗才能普及。

现有mRNA疫苗具备的变现能力只有mRNA平台,即合同外包,帮助大药厂研发和生产。从2015年开始针对 RNA疗法的融资有77亿美元,国内艾博生物一家通过三轮融资后就已经搞到了11亿美元,未来mRNA相关技术有所进展,或者现有临床数据超预期,会进一步引发融资热潮。

国内目前只有康熙诺进行了变现,与阿斯利康签订了十年期的协议,这相当于是开了个先河,沃森未来同样可以开设mRNA平台变现,先做CXO回回血。

《6》出海

沃森2012年Hib疫苗出口菲律宾,2015年ACYW135群多糖疫苗出口尼日利亚,2022年13价肺炎结合疫苗出口摩洛哥,沃森产品已累计出口到18个国家,目前主要市场还是东南亚和非洲。

出海是一个选择,但是我们能进入的国家还是以中低收入国家为主,这些国家的居民或者说财政的支付能力其实都比较弱,整体来说市场规模不会特别大。比如印度,按照它们能支付的价格,它们愿意接种的人群来测算的,可能也就10来个亿,印度它人数很多,但真正愿意接种的人很少,或者说它如果纳入国家免疫规划,政府愿意支付的钱是很低的。

出海面临的问题和挑战主要包括企业端自身开展海外临床或者注册的能力,或者你是不是有能力去通过WHO的 PQ 认证。还有就是如果你自己去做临床、自己去做注册,很多中低收入国家或者第三世界国家的药监法规指南都不完善或者说都不明晰在这个过程中你要花费很多的时间精力去跟它们沟通比如你的临床试验设计、它的一些监管要求之类的,这其实是一个非常痛苦的过程。

除非像万泰生物那样拿到了 WHO的PQ认证,拿到了这张通行证,企业只需要去做注册就行,不需要再做临床了。WHO-PQ预认证的审评分成三个步骤:第一步是申请材料的审评;第二步是疫苗样品要送到WHO的两个实验室进行检测;第三步是WHO的官员和专家要对生产的工厂进行现场核查,目前沃森的二价HPV应该还在第二步。

不过从目前来看,也就只有万泰、科兴、沃森的产品能通过PQ认证。

沃森目前开拓重心是东南亚、中东及北非、南美等人口增长快、体量较大的国家和地区,有大单合作的一个是摩洛哥的100万剂13价肺炎疫苗订单,并且摩洛哥的MarocVax承诺将连续五年每年向沃森生物采购200万剂13价肺炎结合疫苗成品或原液;另一个是与埃及VBC Vaccines and Biotechnology City (“VBC”)就13价肺炎球菌多糖结合疫苗(“13价肺炎结合疫苗”“PCV-13”)在埃及及其周边国家的分销与本地化生产合作签署协议;还有一个是在泰国上市,合作方是Biovalys Co。

以泰国、马来西亚、新加坡为首的东南亚国家2022年出生人口数1362.1万,以印度、斯里兰卡、巴基斯坦为主的南亚国家2022年出生人口2712.2万人, 这里加起来大概4074万新生人口。

而光一个非洲的新生人口就有4584万人,这些比较落后的国家,未来一定有大量的存量和增量市场,不管是对于13价肺炎疫苗来说还是对于HPV疫苗来说。摩洛哥200W的采购量基本上是78.68%的接种率,如果非洲几个人均GDP比摩洛哥高的国家未来都能纳入免疫规划,接种率和摩洛哥一样,那么非洲的13价肺炎疫苗市场:545.63*4*0.7868*200=34.3亿元的市场。

按照目前19.46%的净利率估算,出海这一块,光非洲市场能给沃森带来34.3*19.46%=6.67亿利润,给它近十年最低PE38.59,大约257亿市值。

这只是非洲那片可能有的市场,以摩洛哥为基础估算的,算上中东和东南亚的话,就更高了,不过以印度为头的南亚市场市场太过落后,不好开发,比如印度人均GDP仅1833美元,要让印度把13价肺炎疫苗或者2价HPV纳入免疫规划还是有点难度的。

按照上述方法如法炮制,东南亚13价肺炎疫苗市场72.37亿,不过东南亚市场能沃森能占到多少不好说,毕竟国际关系比较复杂,假设沃森能占个30%, 大概有30%*72.37*19.46%=4.23 亿的利润,给40倍PE,约169亿市值。

综合看沃森的13价肺炎疫苗出海这块可能可以值个426亿的市值,这块是未来能看到确切业绩的业务。

本文转自公众号:认知饕餮

#今日话题# @雪球创作者中心 @今日话题 $沃森生物(SZ300142)$ $万泰生物(SH603392)$ $智飞生物(SZ300122)$