其实不管是2价也好,9价也罢,HPV疫苗真正的市场在于满足现有的未满足需求的人,而不是未来新生儿。

我们可以对比一下市场规模:

如果未来按照800万的出生人口计算,男女比1:1,渗透率75%, 则每年HPV需要的针数是800*0.5*0.75*3=900万针。目前默沙东的佳达修9价格是1298元/支,未来国产9价HPV价格参照万泰生物的馨可宁之于GSK希瑞适的价格比,大约738元/支,计算得每年HPV增量市场为900*738/10000=66.42亿元,不到10亿美元/年的市场。

而现有未满足需求的人群有2.76亿人,参照欧美,假设这里面有50%的人群最终全程接种9价疫苗,则市场空间为2.76*3*0.5*738=3055亿元,假设总计五年完成现有人群接种,则每年的市场空间为611亿元,差不多83.63亿美元/年。

市场规模很大,竞争也很激烈,要搞懂HPV9价的竞争,我们需要搞懂很多临床相关的小知识。

以CIN2+为终点的2价HPV疫苗的三期临床试验大致分为三大部分,一是临床试验病例筛选入组,这个阶段从第一组入组到最后一组入组大致需要10~12个月;第二个阶段是临床试验和数据收集,这个阶段大约耗时40~42个月;最后一个阶段是整理数据和申报,理论上是一年时间,实际上可能1年半~2年。

也就是一个2价HPV疫苗的三期临床试验完成和申报需要6~7年才能完成。

9价HPV疫苗价数更高,一般比2价要多一年,因为9价HPV的临床试验是复合终点,需要的病人更难获取,入组时间相对2价更长一些,另外临床数据获取、整理相对更难一些,整体来说时间要比2价多一年。当然,这都是以CIN2+为临床试验终点的前提下做的对比。

2022年10月份CDE发布的《人乳头瘤病毒疫苗临床试验技术指导原则(征求意见稿)》,里面提到上一代疫苗采用公认的组织病理学终点完成保护效力试验经评估符合要求的迭代疫苗可接受以病毒学终点12个PI(PI12)提前申报上市。也就是说,像万泰、沃森这种已经拥有二价HPV疫苗的企业,在9价HPV临床试验中只需要以12个月持续感染为临床终点,这样做相对于以CIN2+为临床试验终点要少2年时间。

也就是说,有2价或者3、4价HPV疫苗产品,或者是低价HPV疫苗完成了以CIN2+为临床试验终点的保护效力试验的公司,可以提前两年完成9价HPV疫苗的临床试验。

接下来我们梳理下国内9价HPV疫苗的情况:

首先目前上市9价HPV疫苗的只有默沙东一家,由智飞生物代理销售,2023年上半年批签发量1467万支,超过万泰和沃森2价HPV批签发量。默沙东的9价HPV售价大约为1298元/支,上半年销售额大约190.4亿元。

目前9价HPV处于3期临床试验的企业有万泰生物、上海博唯、康乐卫士、瑞科生物,其中仅万泰生物有2价HPV产品。沃森今年9月才启动与Gardasil9免疫原性比较Ⅲ期临床试验,保护效力临床还没有开始(其实早就可以开始,不知道为什么泽润管理层不开始),所以上市可能要比万泰晚一些。

以下估计均按照以CIN2+为临床终点的9价HPV需要5.5年试验期+1年申报期+0.5年产能爬坡期估算。

另外必须强调一点临床试验技术指导原则中原话并没有说第一代疫苗一定要上市——若上一代疫苗采用公认的组织病理学终点完成保护效力试验,经评估上一代疫苗的保护效力符合上市要求,且试验疫苗经药学评估确属迭代疫苗,则可接受以病毒学终 点 12 个月 PI(PI12)申报上市。

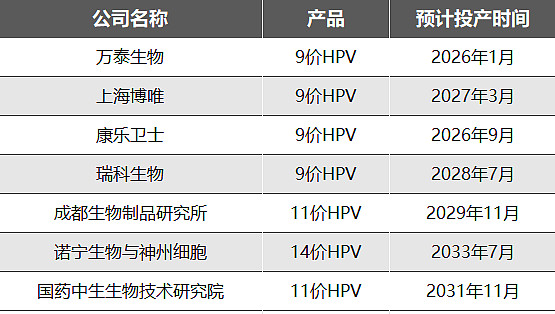

从CDE官网的临床实验申报可以看到,万泰在2020年6月开始的第一个以PI12和CIN2+为主要临床终点的三期临床,20年9月第一例受试者入组,不出意外2024年3月左右万泰的9价HPV就能开始申请,2025年上半年就能获批上市,2025年底就能实现量产。

上海博唯是第一家展开三期保护效力临床试验的公司,第一例受试者入组是2020年4月,其主要临床终点是HPV31/33/45/52/58型别感染相关的CIN2+宫颈病变的人年发病率,次要临床终点有同类型病毒感染相关的6个月和12个月持续感染(PI6和PI12)的人年发病率。

上海博唯没有二价HPV疫苗,其四价疫苗临床试验进度比九价慢很多,2022年末开始的CIN2+保护效力三期临床被主动终止掉了,当下还没有低价HPV的CIN2+三期临床,所以博唯的9价HPV应该在CIN2+出结果后才能申报上市,也就是比万泰生物晚两年才能上市,大约2025年9月可以开始申请,2026年9月获批上市,2027年3月投产。

康乐卫士有机会受益CDE新规,康乐卫士是2020年9月有第一例患者入组三期临床,该临床的主要终点是复合终点,其中包括与九型相关的≥12个月的持续感染。2020年10月,康乐开展了3价HPV的以CIN2+和PI12为主要终点的三期临床试验,当康乐拿到3价HPV的CIN2+数据后,其9价HPV就可以以PI12为临床终点来申请上市。

但是康乐卫士3价开展保护效力临床的时间并不算早,所以可能最后还是会比万泰晚1年多甚至两年。根据推算,康乐大约在2024年3月拿到PI12为终点的9价HPV数据,2025年3月拿到CIN2+的3价HPV临床数据,然后康乐可以在2025年3月后申请9价上市,大约2026年3月获批,2026年9月投产。

瑞科生物的9价HPV疫苗开启三期临床时间较晚,第一例病例入组日期是2021-06-26,主要终点是CIN2+与PI12,并且瑞科没有低价HPV的三期临床,所以瑞科预计2027年才能申请上市,2028年初获批上市,2028年下半年投产。

成都生物制品研究所是11价HPV疫苗,主要临床终点是HPV31/33/45/52/58/59/68型相关CIN2+的人年发病率,评价时间为2029年5月,次要终点包含HPV6/11/16/18/31/33/45/52/58/59/68型相关CIN2+、CIN1+、PI12和PI6的人年发病率。成都所11价开启时间更晚,2022年6月才有第一例病人入组,加上价型更高,入组时间会更长、临床试验时间会更长,大约2030年5月能完成数据整理,2032年才能获批上市。但是成都所有4价HPV疫苗在2018年5月就开始CIN2+宫颈病变的保护效力三期临床,估计2024年就能出结果,届时11价HPV只需要用PI12为临床终点来申请上市,临床试验时间缩短两年,即大约在2028年5月整理申请,2029年5月上市,2029年11月投产。

诺宁生物与神州细胞合作的是14价HPV,临床试验终点是相关类别病毒的CIN2+AIS、浸润性宫颈癌、VIN 2+、VaIN 2+、AIN1+、外阴癌、阴道癌和肛门癌的合并发生率,2023年8月1日才开始三期临床。诺宁生物和神州细胞没有低价HPV合作,所以只能以CIN2+数据为基础申请,14价HPV临床时间按理说比11价略长一些,成都所的11价需要7~8年时间才能读完数据,那么我们假设14价HPV需要8.5年读完数据应该不过分吧,2032年左右神州细胞和诺宁才能完成临床数据收集,上市获批估计在2033年,投产在2033年下半年。

国药中生生物技术研究院研发的是11价HPV,临床试验终点是 HPV6/11/16/18、31/33/45/52/58/59/68型相关CIN2+的人年发病率,2022年6月开始第一例患者入组,评价时间也是2029年5月,暂无低价HPV疫苗可供迭代,预计2030年5月能完成数据整理,2031年5月获批上市,2031年11月投产。

这些是已经开始三期保护效力的公司,沃森还没开始,所以没有放进来。

最后说下WHO建议只接种一剂HPV疫苗,这个并不适用于国内市场。因为WHO的建议是基于2018年在肯尼亚开展的以 PI6 为终点的临床试验,也就是说它收集的数据只是 PI6(持续感染 6个月)。CDE 基本上不大可能接受这种临床,CDE现在能勉强接受的还是 PI12持续感染的提前申报上市,并且还是得在完成CIN2的保护效力试验前提下。

#今日话题# @雪球创作者中心 @今日话题 $沃森生物(SZ300142)$ $万泰生物(SH603392)$ $智飞生物(SZ300122)$