本文是对于上文《中国中免深度分析》的补充,完善了一些细节,以及个人对中免估值的一些看法。

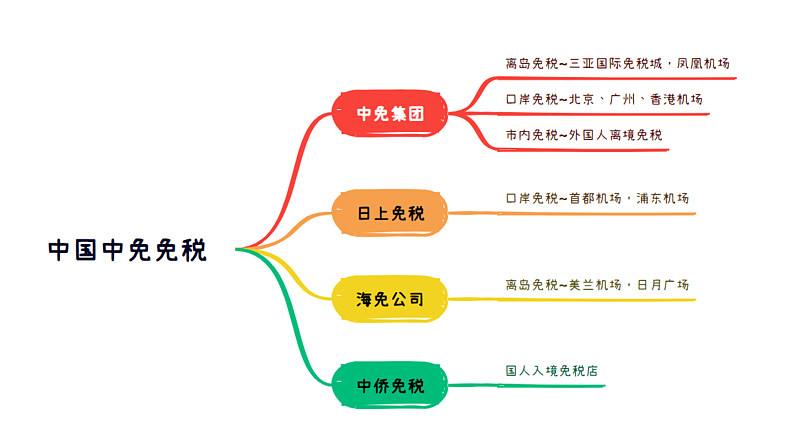

中免的免税布局大致如下,因为中出服不并表,所以只有以下几个子公司:

中免的几个子公司都是收购过来的,其中海免和中侨是收购的母公司中旅集团的资产。

先说日上免税,日上免税店是经中国政府批准的专业经营机场免税店的外资企业,1999年正式成立,在1999年起陆续获得北京机场和上海机场为期10年的免税业务独家经营权。

这是百度百科的解释,非常简陋。

而日上又分为日上中国和日上上海。日上中国负责首都机场免税经营,日上上海负责浦东机场和虹桥机场的免税经营。

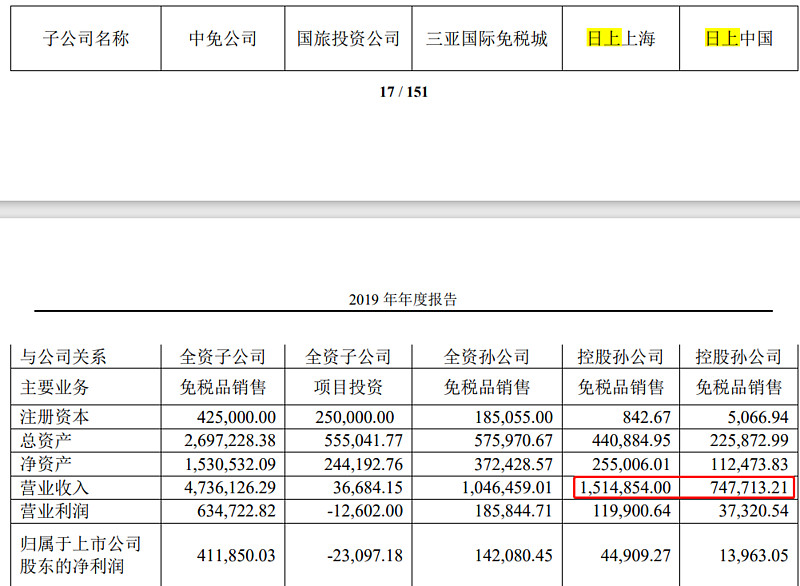

2017年7月,中国旅游集团全资子公司中免公司出资3882万元收购日上中国51%股权,布局首都机场免税业务,此次收购日上中国的整体作价为0.76亿元,按照日上中国2016年3.77亿元的净利润计算,收购市盈率仅为0.18倍;2018年2月,中免公司再次出资15.05亿元收购日上上海51%股权,布局浦东机场和虹桥机场免税业务,收购后至2018年底,日上上海实现净利润4.66亿,对应收购市盈率不足6.33倍。

这两次收购都有点带强迫的意思,不然谁会这么低价格卖免税的股权呢?

2016年以前,免税行业的牌照非常稀缺,免税牌照申请虽然明面上说大家都可以申,但是实际发的牌照都是给了国企,而外资百瑞投资控股的日上上海是在很早很早之前有的免税经营权,当时应该没有考虑那么多。

2017年之后,明文规定免税免税牌照申请主体必须是国有独资,任何有私人/外资持股的主体,都没有申请资格,那么外资控股的日上只能把控股股权贱卖给中免,不然一分也保不住(2018年日上上海与浦东机场的签约到期,届时如果还是外资控股,则无法继续经营免税)。

从2019年中免财报可以看出,近几年首都机场的营收和净利润与浦东机场的差距越来越大,浦东机场的市场潜力要比首都机场大一些,扣点率以前他们俩都差不多,都是42.5%。

2020年中国中免以20.65亿的定价收购中国旅游集团持有的海南省免税品有限公司,相当于是把控股股东的海南免税拿过去并表。2019 年,海免公司实现净利润 3.45 亿元,中免并表海免的市盈率为5.98倍。

海免公司成立时出资额为人民币 20,000 万元,海南省国际旅游岛开发建设有限公司持有海免公司 100%的股权。2016 年 海免公司成为海南省国有资产监督管理委员会全资子公司,2018年10月,海南省国资委与中国旅游集团签署《股权无偿划转协议》, 海南省国资委将其持有的海免公司 51%股权无偿划转给中国旅游集团,中国旅游集团、海南省国资委分别持有海免公司 51%、49%的股权。2019年海南省国资委将持有的海免公司 49%的股权以资本金形式注入海南省旅游投资发展有限公司。

2019 年,为促进海免公司与中免集团业务协同发展,海免公司逐步通过中免集 团进行采购。2019 年,海免公司向中免集团采购的金额为 236,243.62 万元。

(经过我实际调查,中免的代购群体主要集中在海南免税,即美兰机场和日月广场的中免免税店。)

中侨是在2021 年 12 月 14 日收购的,对价1.26亿,收购中国旅游集团持有的港中旅资产公司 100% 股权。1984 年 3 月,中国旅行社华侨旅游服务公司(标的公司前身)注册成立,出资 人为中国旅行社总社,2000 年 10 月,中侨划归至中国中旅集团公司,出资人变更为中国中旅,2008年中国港中旅集团公司与中国中旅(集团)公司重组划转至中国港中旅集团公司,2017年中国港中旅集团公司更名为“中国旅游集团公司,2018年中国旅游将中侨划分给中国国旅。

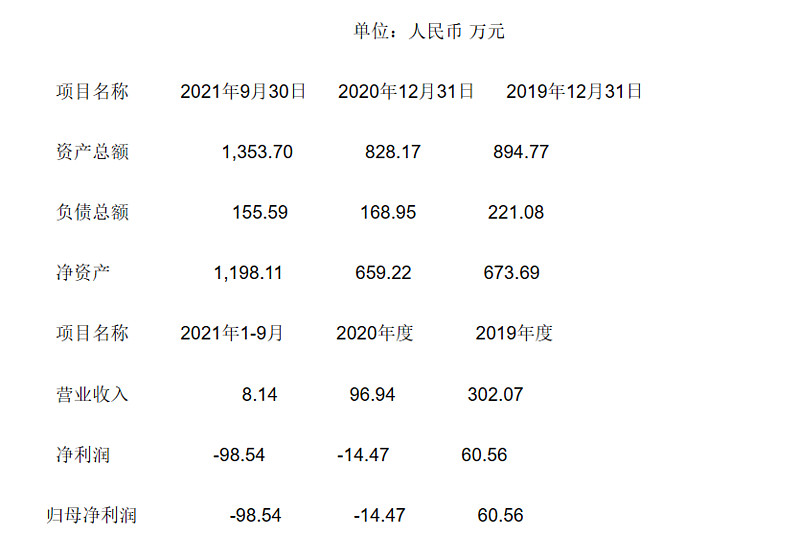

港中旅在收购前并未盈利,在19年的净利润仅60万,营收300多万。

中侨最大的优势是可以经营外汇免税商店,即回国补购型的市内免税店,中免正是整合了中侨才获得国人入境市内免税的牌照。

国人市内免税主要运营商为中出服和中侨免税店,中中出服旗下12家,中侨免税1家。中服免税上海国人市内免税店是目前全国最大的市内免税店,重装开业于2016年,位于上海静安区悦达889广场,经营面积3300㎡,最开始开业的时候非常火爆。

中免在今年出资12亿获得中出服的49%股权,但不会并表。对中免来说最大的好处是护城河加深,议价能力变强。

不过现在市内免税的最大问题并不是牌照,而是政策,市内免税限制太多,限额太少——上海市内店购物限额仅有2000元,而北京则有5000元,此外,还有售价超过1000元的所谓“红点”商品等根据不同香化、服饰、工艺品等不同品类又有不同限量政策等。而市内免税的主要看点又是高奢,哪有5000块能买的高奢啊。

中国中免的竞争优势,或者是未来的看点有哪些:

在分析竞争优势前,我想大家应该明白,中国中免是免税零售商,他不是只经营免税店,他是一个零售商,赚的是零售的钱,免税只是其中一个业务而已,只不过现在这个业务占比非常高,大家都觉得他只是一个免税商。

另外中免在国内暂时没有可以对打的对手,未来一家独大的可能性非常大,目前来说,做大整个免税蛋糕对中免来说才是最重要的,这个竞争优势分析也只是相对于整个行业而言,并没有针对哪些公司。中免真正的竞争对手应该是国外热门的国人旅游地的外国免税商。

中免的竞争优势大致分为以下几点:

1 占领了国内旅客流量最大的网点:

离岛免税占领了海口美兰国际机场,三亚凤凰城机场,把握住所有去海南的航空旅客,自建了一个三亚国际免税城,成为海南地标性建筑,相当于是人为制造了一个流量点。

国内前十国际旅客流量的机场,占领了九个,三大头是浦东机场、首都机场、白云机场,另外香港机场、澳门机场、柬埔寨暹粒吴哥国际机场中免也有免税经营权。

2 全球采购能力

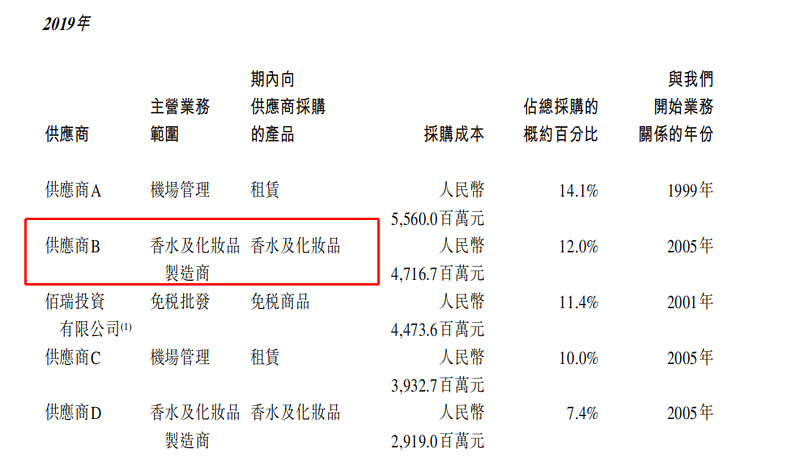

中免目前有最全面的品牌组合,最多的销售网点和最强的免税品供应链,中免当下是唯一一个有能覆盖全国的免税物流配送体系(免税品物流是要被海关监管的,不是那么容易建的),并且在全球有430多个供应商和1200多个品牌直采渠道。

中免采购能力很大程度得益于其市场规模和销售渠道的优势,以后国际化优势做大后采购能力还会提升。中免采购能力体现在报表上就是营业成本占比更低,毛利率更高。

不过中免的供应商还是比较集中,于2019年、2020年及2021年以及截至2022年3月31日止三个月,从本集团前五大供应商的采购总额分别占我们采购总额的54.9%、58.4%、60.3%和56.7%。在同一时期,从我们最大的供应商的采购額分别占我们采购总额的14.1%、27.0%、28.6%及30.2%。

2019年的香化供应商B在2022年成为中免最大供应商

3 大数据赋能零售

2019年~2023年中免注册会员数从120万暴涨至2800万,这些会员的购物数据包括物品参数、偏好、品类等都在中免手中,中免利用大数据分析和人工智能算法分析消费者的偏好和消费趋势,调整零售种类,这样可以避免存货冗余,提高存货周转率。另外也能和品牌方联手打造爆款,使得中免与品牌方绑定更深,提高中免之于品牌方的价值。

不要小看这个能力,当初张磊花531亿收购百丽图的是啥?图的不正是用AI分析消费者的喜好和需求吗?给AI投喂的数据不正是客户的消费数据吗?

4 第四点是结合前三点优势得出的,以后可能会诞生的模式。中免的采购能力一定程度上能反映中免之余品牌商的地位,而大数据赋能零售使得中免于一些新兴品牌或者大品牌的新品有非常大的价值,这几点结合,中免可以与上游品牌供应商合资建厂,或者直接投资上游的某些未来能大卖的品牌。而中免的投资优势就恰恰在数据上,品牌商之所以愿意让中免投资是因为中免能给品牌提供更大的价值,带来更多的销量。特别是对于那种具有巨大增长潜力的小众品牌如Thom Browne、Golden Goose 等

而且这个模式在医药行业里面有人跑通,那就是药明康德和泰格医药。药明康德和泰格医药根据临床的数据,来投资行业内的医药公司或者自己的客户,或者是直接投资基金,然后高管作为投资顾问,给他们说行业内的关键数据。

5 大股东产业链优势

中免控股股东是中国旅游集团,是全国最大的旅游央企。中国旅游集团旗下子公司中旅总社是国内最大的旅行社,中旅旅行在全国范围内拥有分支机构近3000家,在全球28个国家和地区拥有分支机构60家,年均接待旅游者超过2000万人次。

控股股东拥有的旅行社资源、酒店资源、旅游金融等资源都可以和中国中免协同,旅游金融这块其实非常香的,现在大型零售商都在搞消费金融,比如京东啊,淘宝啊,美团啊这些,能很大程度方便消费者。

6 旅游零售综合体的模式

所谓旅游零售综合体,就是以免税店为中心,打造其他配套的设施比如酒店、餐饮、有税零售、休闲,让客户能够一站式购物、休闲,这种模式有非常强的引流效用。中免有三亚国际免税城和海口国际免税城的成功案例,将这个模式跑马圈地推广到全国有市内免税的地方,将是一个巨大的业务增量。

但是因为现在还是以离岛免税为核心,口岸免税还在恢复和准备重新谈判,旅游零售综合体还是有点遥远,所以放在第六位。

7 海外市场

海外市场的优势主要是品牌和规模上的优势,大多数国家都不会让外资有免税经营权,中免只能通过给其他国家当地免税商供货的模式来盈利,而跟国际社会供免税的货需要很硬的实力,海外规模做大的同时口碑也逐渐会做强,最终中免跟品牌商的议价能力会变强。

8 免税品类

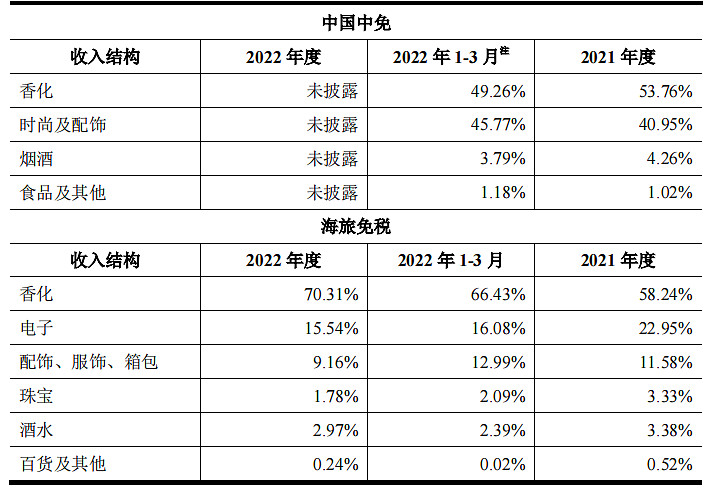

中免品类以香化和时装配饰为主,在海南的最大竞争对手海旅以香化和电子为主,并且中免是海南最大的免税商,海旅的定价都是参考中免来的,如果不低于中免根本就没有什么客户,所以海旅的毛利率非常低(下图标的资产即为海旅免税)

中免目前在免税行业内没有什么可比的竞争对手,但是在其他形式的进口商品消费商中,有很多的竞争对手。

中免所出售的商品,99%以上都是进口商品,而进口商品购买渠道大致分为四种——完税进口,跨境电商,免税和个人直淘。完税进口商品你在商场或者网上都能买到,只是价格最贵;跨境电商国内两大主要购买渠道是天猫国际和考拉海购,当然还有很多其他的跨境购,比如盒马,比如山姆;免税零售国内主要是中免、海旅和国药;个人直邮有55海淘。

完税商品需要缴纳进口环节的关税、消费税、增值税,然后在国内销售还要缴纳增值税;跨境电商免缴纳进口环节关税,但是进口环节增值税和消费税要按照70%的比例缴纳;免税零售是免掉所有税;个人物品直邮是消费者个人直接在海外线上平台下单直邮,或由个人携带入境, 缴纳行邮税。

这里面,跨境电商每年每人限额26000元,单次限额5000元,适合平日购买小物件的需求;离岛免税10万元一年限额,单次限制了单品件数,离境和市内理论上限额为 8000 元;个人直邮限制最大,单个包裹限额 1000 元人民币,超过就按一般贸易算,全额缴税。

比如,成本100元一瓶的化妆品,关税1元,进口环节消费税17.8元,进口环节增值税15.4元,合计34.3元,清关后这瓶化妆品进口成本为134.3元,假设这瓶化妆品卖200元,卖出去后国内还要增收增值税大约7.6元,所以对于进口化妆品零售商来说,其实际成本是141.9元,化妆品毛利率29.05%。

而免税商不需要缴纳税费,其实际成本就是100元,那么如果它要保持毛利率29.05%,可以把化妆品定价为140元,相比200元则是打7折。如果它只打7.5折,则其毛利率为33.33%。

跨境电商免关税,但是按照70%价格征收进口环节消费税和增值税,则按照上述100元成本计算,征收进口环节消费税12.35元,增收增值税112.35*13%=14.6元,总计增收税26.95元,进口成本126.95元。若想保持29.05%的毛利率,则需要定价178.8元。如果跨境电商想跟免税竞争,则需要把价格定在免税价格附近,即140~150元,对应跨境购毛利率9.28%~15.3%。

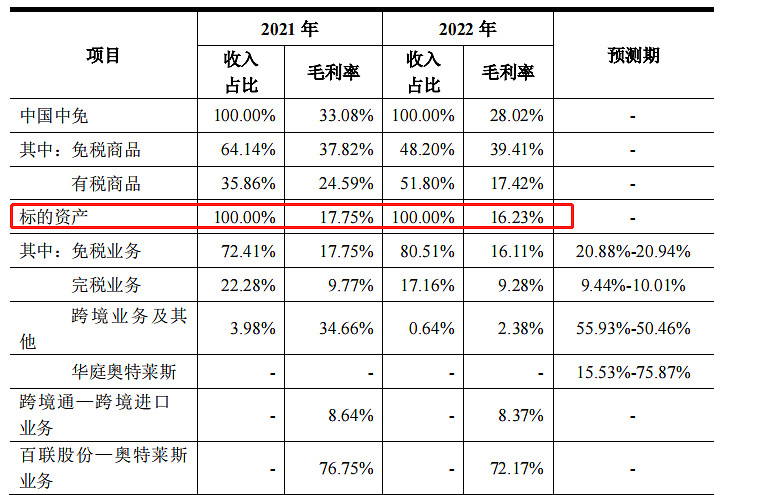

2022年中免有税毛利17.42%,就很符合跨境电商的毛利。(中免的有税里面一大部分是跨境电商,有一部分是完税购,基本是线上完成)

对于不同产品的增值税、消费税和关税都不太一样,这里说下主要消费的进口商品品类:

香化类“高档”认定标准为 “完税价格≥10 元/毫升(克)或完税价格≥15 元/片(张),手表类“高档”认定标准为 “完税价格≥10000 元”

可以看出,3C类产品和服装箱包是没有消费税的,这些商品在免税渠道对于消费者的吸引力远没有消费税高的烟酒、高端香化、高档手表首饰高,免税商的成本优势也不太明显,因此机场渠道免税中服装和电子产品类的扣点率也明显比烟酒香化的扣点率低。

免税行业市场空间测算:

基于国人境外购物数据测算,未来免税空间取决于国人境外消费回流的力度,这个跟政策、消费力、国内旅游业发展相关性比较大,同时受制于顶奢对于免税渠道的铺货意愿。

当下国内免税行业市场空间只有600多亿,我个人觉得这个数字是极度被低估的。

1 首先是光境外旅游的奢侈品购买就达到了2018年620亿欧元的水平,按当时的汇率折合人民币4836亿元,光这一块如果能以免税的形式回流20%,就有967亿的免税市场增量,如果回流50%,就是2418亿的免税市场增量。(这个数据是来自研究咨询机构的,后面我们用大使馆商务经济部公布的UNWTO数据做佐证)

2 据调查,超过数据来源一半(57.76%)的游客提到,其境外旅游的费用主要用在购物消费上,2014年中高端消费群体占出境游比例近半,单次出境游花费在1.5万元人民币以上的超过40%,人均花费约为1.99万元;中国出境游客在购物上平均消费1.05万元,79.34%的中国游客在境外购买了纪念品,57.96%和57.29%的中国游客购买了日用品和奢侈品。

据联合国世界旅游组织(UNWTO)数据,2018年中国公民出国旅游花费排名世界第一,全年在国外花费达到2773亿美元,较上年增长5.2%,按2014年的比例,大约有一半的费用是用来购物的,即1386亿美元的境外旅游购物消费,如果按照奢侈品购买人数比例大约估算的话,是794美元的奢侈品境外消费,按当时比例折合成人民币5081亿元,与上述咨询机构所得数字几乎差不多。

中国公民在国外的购物力是相当高的,要知道我们的护照持有人数比例仅10%(中国移民局统计数据),但远超美国等国家公民在国外消费力——在国外消费居第二位是美国游客,花费为1440亿美元(增长7%)。居第三位的是德国(940亿美元,增长1%)。排行前五位还包括英国(758亿美元,增长3%)和法国(480亿美元,增长11%)。俄罗斯排名第七,花费为345亿美元

3 截止至2023年6月9日,中国拥有护照的人数为1.32亿,占总人口比例不到10%,美国持有护照人数1.52亿,占45.3%,而且美国业是近三十多年护照持有比例逐渐增加的,1989年美国人拥有726万本护照,当时的人口为2.45亿人,护照拥有率仅为3%。我国持有护照无论是比例还是绝对数额都不如美国,当然这个跟是否是移民国家关系也挺大。那我们拿日本的比例来对比,截止到2021年底,持有有效护照的日本人数量为2400万人,占比约19.3%,对标日本,我们也应该有2.7亿护照持有人才对。我国出境游的潜力还没有完全激发出来。

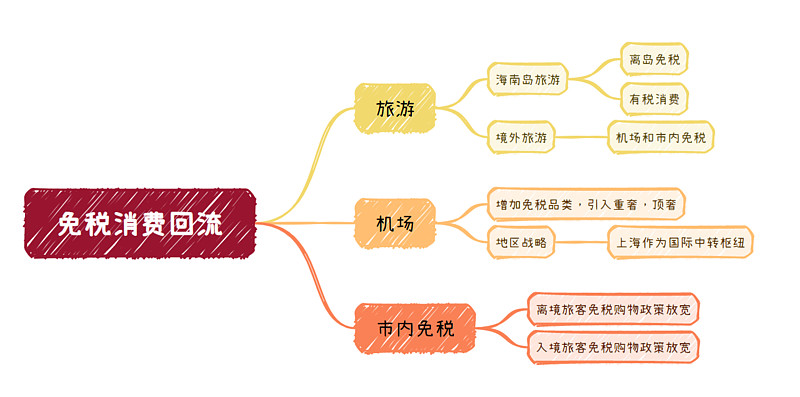

以上三条均为分析我国居民境外购物消费力,这并不直接等于国内免税市场。国内免税市场确实是试图使消费回流,但是喜欢在国外消费奢侈品的人可能也不会为了以奢侈品专门跑海南去,我理解的消费回流,是让没有特别偏好的消费者,能更方便的在国内买到他们想买的东西,那么单一依靠离岛免税肯定是不行的,机场免税和市内免税一定是未来消费回流的真正大头。

个人觉得主要就是以下这几个途径,关键在于机场免税品类的推进,让利的力度,还有市内免税的政策放宽,当然市内免税政策最大程度的影响原品牌方的价格体系,所以放宽的力度肯定没有机场免税和离岛免税强。

另外携程旗下旅行购物服务平台“全球购”的数据,发布了2019年中国人境外购物最热门的10个国家是日本、阿联酋、英国、法国、新加坡、美国、西班牙、韩国、意大利、澳大利亚。现在日本排放那个什么核污水,去那边旅游的人大概率是会减少的,那么这一部分人中选择海南旅游的就相当于是回流了。

如果未来市内免税政策放开,机场口岸与免税供应商一起让利,做大品类规模,海南岛旅游业做大做强,境外奢侈品消费回流个20%,加上2018年的国内免税份额400亿,那就是1367亿。这是比较保守的估计,首先是回流的比例比较保守,其次是我们是以2018年的消费水平衡量的,没有考虑长期护照人口比例上升和人均购买力上升这个因素。

如果我们更加乐观一点,消费回流30%,境外奢侈品消费随着护照持有比例和人均购买力上升翻50%,算上2018年的国内免税份额,大约是2575亿左右的免税市场空间。

但是像LV这种顶奢陆续退出免税渠道,虽然不会影响免税的下线,却会影响免税市场的天花板,如果各个顶奢都退出那确实影响还是比较大的,因为他们是准备自建渠道和终端,这部分消费跟免税半毛钱关系都没有,免税市场空间会打折扣。主要是前十强奢侈品的销售额占了百强奢侈品销售额的一半,如果这十大里面有几个退出免税渠道,那真的打击挺大的。

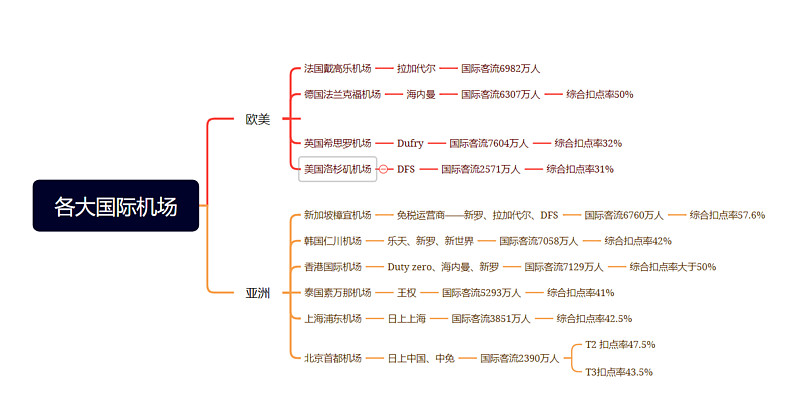

顶奢和高奢是机场未来免税扩张的核心,如果退出太多,对机场来说相当于成长空间打折:各大国际机场客流量和扣点率如下,国际客流量和扣点率选取的是2019年的数据,方便比较,另外法国戴高乐机场扣点率确实没找到。

如上图可以看出亚洲地区机场扣点率普遍高于欧美,新加坡机场的扣点率居然能达到57.6%!这跟我国居民出国游大多数是亚洲周边国家旅游的情况一致,间接说明机场免税购买主力是我国出境旅游的公民(出差逛免税的其实占比挺小)

机场扣点率反映的是机场客流量的质量,以及机场的话语权,理论上讲越是可能购买免税品的旅客越值钱。但是实际上看,浦东机场扣点率低于新加坡机场,单个旅客流量费却比新加坡高,浦东机场是19.34美元/人,新加坡是16.48美元/人。所以这个还跟机场的话语权和卖的免税品品类结构有关,新加坡是三家免税商一起经营,竞争比较大,机场的话语权自然更大,另外新加坡机场烟酒占比比较高,这俩扣点率本身就很高。

当下跨境电商发展比较迅猛,化妆品香水类产品在机场口岸的价格优势越来越小,未来大概率是给更多折扣经营,那么机场的扣点率一定会降下来。香化这块扣点率很高,它们跟烟酒基本一个扣点率,都是45%左右,未来预计会降到30%以下。精品类价格本身很高,但是折扣大,所以扣点率比较少,只有20%左右。未来做大精品类会拉低机场整体扣点率,但是总体肯定不会低于20%,而且真正能做大精品类的话很容易使得现有规模翻倍,届时扣点率下降的影响也能被抵消掉。

所以中免要成长的话,可能还要靠另一个路径,那就是离岛免税的扩张。

基于离岛免税成长的免税空间测算如下,结论是1503亿的离岛免税空间:

海南离岛免税起于2011年3月,当年免税限额是5000元实施后当年免税购物金额为10亿元,考虑到一季度是海南旅游旺季,2011年的实际可能达到的免税购物金额应该是20亿元左右。

可以发现,免税额度从5000调整到8000后免税客单价有明显提升,而从8000调整到16000、30000后客单价并没有什么提升,当限额放宽至100000后,客单价提升了一倍,当线上免税店开店,离岛免税品可以邮寄到家后,客单价又提高了900元左右。

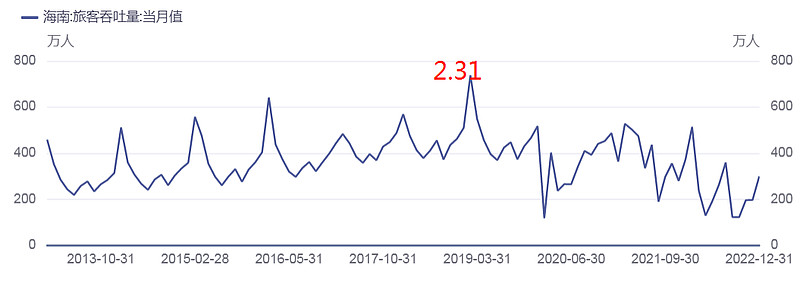

正常情况下,一季度是海南旅游消费最旺的时候,每年海南旅客吞吐量的拐点都在8月份~9月份,然后次年2月达到最顶峰,2021年一季度免税销售额153.9亿,占全年免税31%(21年受YQ影响最小,最有参考价值,19年以前数据没找到,并且20年后才放开10万限购)。2023年一季度,海口海关共监管离岛免税购物金额169亿元,估计今年海南离岛免税543亿,会创新高。

海南离岛免税额度放开到10万后,新增线上免税店,可以邮寄免税品后,免税渗透率快速上升,从6.69%上涨至14.89%,且客单价从3544上涨至8262,轻松超过2018年中国人在韩免税客单价5354元(这还是有很多代购的情况)

我们的免税需求应该远远没有被挖掘完,随着我们购买力增强,这部分需求还会持续增长。2018年我国居民在韩国旅游贡献800亿的免税品销售额,绝不是海南离岛免税终点。

假设我们经济水平和消费信心恢复到2019年的水平,海南旅客吞吐量恢复到5737万人,按照2022年的免税渗透率13.54%,客单价8262元计算,海南离岛免税可以达到641.8亿元左右。

2018年韩国免税购物人数合计 4814 万人次,韩国航空旅客吞吐量11753万人次,渗透率41%左右,我国海南离岛免税的总渗透率还有比较大的上升空间。

当海南岛离岛免税航空旅客渗透率达到韩国的水平41%,海南岛航空旅客数恢复到2019年水平4438万人次,按客单价客单价8262元计算,海南离岛免税规模可以达到1503亿。

参考韩国免税的终局,假设中免最后的市占率和乐天新罗在韩市占率69%一样,中免的离岛免税收入最终能到1037亿。如果第二家是王府井,其市占率与新世界一样为18%,那么其离岛免税营收能到270亿。

拿韩国来对比是很合理的,以下是韩国免税对离岛免税市场空间测算的意义:

韩国免税行业的历程对海南离岛免税发展有非常重要的参考意义,他们的免税都是靠旅游业发展的。不过海南看的牌照应该是离岛免税牌照,而不是市内免税牌照,市面上一些研报和帖子直接把韩国免税发展趋势拿来推演我国未来的市内免税格局,这是不对的。

根据韩国免税业协会数据,2018 年韩国免税销售额达到约 1183 亿元人民币,市内店占 81%,958.23亿元,根据 Moodie Davitt 数据2018 年中国游客在韩国市内免税店购物金额约 804 亿元人民币。

2018年市内店免税销售额占韩国免税销售额比例达到81.1%,是免税的主要销售渠道。

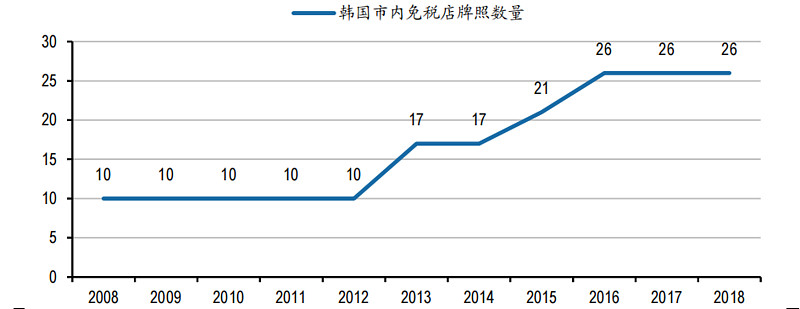

2016年以来受到韩国政府增发市内免税店牌照的影响,韩国国内免税业竞争加剧,2013年颁发了七张市内牌照,15~16年新发9张牌照。

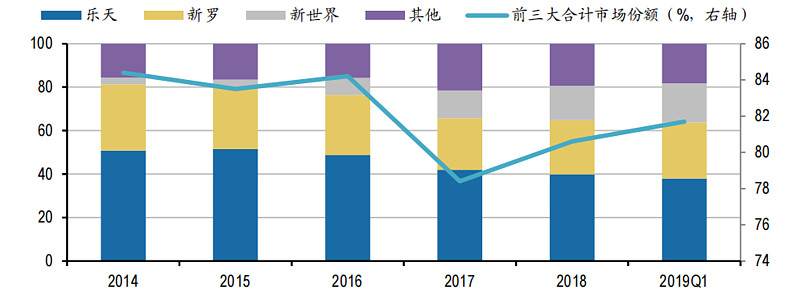

2014年以前,乐天、新罗双寡头市占率超85%,牌照发放7张后,新世界入场,随后不断抢占乐天新罗的市场份额。

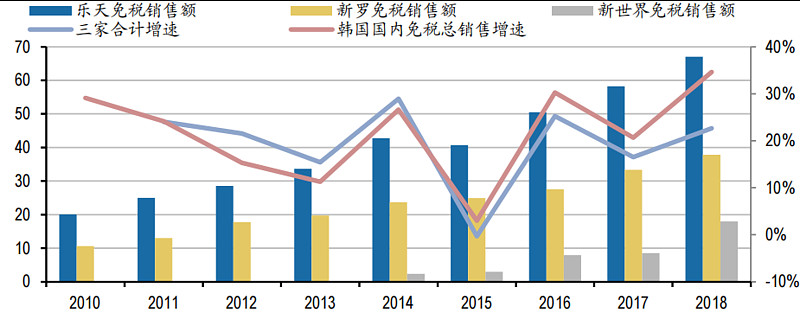

乐天、新罗两大大免税龙头合计免税销售额增速略低于韩国本土免税业整体的高增长,乐天和新罗免税销售额16-18年复合增速分别为 10%和11%,低于韩国免税业总销售额同期31%的复合增速。

所以随着免税蛋糕的做大,乐天和新罗的市占率肉眼可见的在下滑,但是其实大家都有增长,并没有谁抢了谁蛋糕一说。

当下海南离岛免税总共就中免,中出服,王府井,深圳免税,海旅投和海发六张,中免离岛免税市占率在90%左右,未来离岛牌照大概率会接着发放,中免市占率大概率会下滑,不过离岛免税的蛋糕还会进一步做大。参考韩国免税企业发展,中免未来离岛免税的增速应该也会小于整个离岛免税市场的增速,不过总体还是增长的。

(2017 年乐天、新罗和韩国新世界市占率分别为 42%、30%和 13%,而2019 年 Q1 乐天、新罗和韩国新世界市占率分别为 38%、31%和 18%)。

2018年中国游客在韩国市内免税店购物金额达到117亿美元(约合人民币804亿元),同比大幅增长47%,2016年增速更是高达62%,这种巨幅增速并不是源自我们的购买力大幅增加,而是源自免税代购的需求。

我们的免税需求应该远远没有被挖掘完,随着我们购买力增强,这部分需求还会持续增长。800亿的免税品销售额,绝不是终点。

个人觉得离岛免税的路径还是非常有可能实现的,海南自贸港我还是比较看好的,而且海南自贸港可以让LV等顶奢以有税形式入驻中免的商城,还是可以有引流的作用,不会那么差。

当然,还有第三个途径,市内免税店,但是现在还不知道政策能放宽到什么程度,所以用市内免税来推测的话,不太现实。当然,市场空间测算是从简化的原则出发,并不是说以后只有某一种免税独大,中国市场足够大,很有可能未来离岛免税、口岸免税、市内免税三足鼎立。

最后说下代购的问题,中免也是有代购的,只不过是集中在海免,即海口美兰机场和海口日月广场免税城里面,海免的东西相对三亚国际免税城而言更便宜一些(算上积分),并且品控都由中免把控,相对海旅、深免来说,临期香化不会那么多。(今年问的那个代购已经不做海南了,今年查的严,她们现在主要做韩国和俄罗斯的代购,代购买的一些香化非常便宜)

另外中免有个比较新的代购群体——只赚积分不赚钱。这种一般是在学生群体里面比较多,因为要解决信任问题,基本是本校帮忙代,或者有熟人担保那种,即使这样代购的东西基本也只是100~300的小物件。积分对中免来说是未来潜在的成本,代表的是更大的折扣,但同时也能增加复购率,增强客户粘性。

中免未来三个模式我很看好,他如果现在画大饼我马上就能吃:

1 旅游零售综合体,未来依托市内免税打造商城,可以把非免税的部分租出去,收租金,市内免税店可以起到很强的引流作用,详细可以参考上海的市内免税静安区曹家渡悦达889广场。

不过旅游零售综合体需要市内免税政策放开限制,不仅是消费者购物限制,还有申请建市内免税店的限制。

2 线上商城,笼络会员,基于大数据分析算法智能识别消费者偏好、消费趋势。然后,跟一些新兴品牌合作,投资那些可能会成为爆款的品牌,既赚商品销量的钱,也赚股权投资的钱。

这个模式在药明康德和泰格医药上面已经跑通,产业内资本做投资是非常常见的事情,包括新希望的草根知本。

3 成为其他免税运营商的供货商,这个中免已经在做了,做这件事不仅能加大中免的规模优势,提高中免对于品牌商的议价能力,还能感知消费趋势(即其他免税运营商最缺什么,可能就什么卖的好)。对中免来说好处远远大于坏处。

但是说实话,现在给中免真正做一个现金流估值,我还是做不到,虽然他永续经营的概念比较大(免税牌照不会滥发),但是他的现金流不稳定,且他的增长空间受到的大的变量太多,比如海南岛封关后的关税政策,顶奢可能对免税渠道退出,跨境电商价格战加剧,所以真正给他估值是做不到的。他不适合现金流去估值。

所以中免我当下只当一个波段来做,随着大盘一起波动吧。如果他再持续下跌,跌到某个极具性价比的位置,再谈保底估值。

#今日话题# @@雪球创作者中心 @今日话题 $中国中免(SH601888)$ $上海机场(SH600009)$ $中国中免(01880)$