在各个地方开医院,赚公立医院溢出的眼科需求,这就是爱尔的赚钱之道。不一样的是爱尔在14年以后是通过以联合设立基金的形式,表外收购类似于加盟的医院,给与他们爱尔的名称和供应链资源,孵化培养至可以赚钱后纳入上市公司报表,对于孵化失败的医院,则成立另外的子基金进行收购,然后继续孵化,但暂时不纳入报表,直到到最终期限。

一般来说,一个基金爱尔只需要出10%~20%的资金,相当于一个价值2亿的医院,爱尔只需要出2000~4000万就能成立,直到孵化成功就可以溢价并入报表,而对于一些最终孵化失败的医院,爱尔会给其他投资人利息和本金,自己承担亏损。

所以爱尔的商誉一直都非常高,但是商誉里面大部分是可以自己赚钱的医院,所以一次性大额减值的风险并不大,除非发生真正的恶性事件,导致爱尔口碑变的极差。(前几年一些因为不可抗力因素业绩不行的网点爱尔每年都会计提减值)

爱尔并购基金成立后,经基金决策委员会投票决定,收购或新建非上市的眼科专科医院,并购基金的投资期限通常为3年到7年,新设医院初期平均会有2~3年左右的亏损期,经过爱尔眼科对其进行技术设备升级、管理制度优化、客流资源共享等培养后,使体外医院形成盈利能力,然后进行收购。

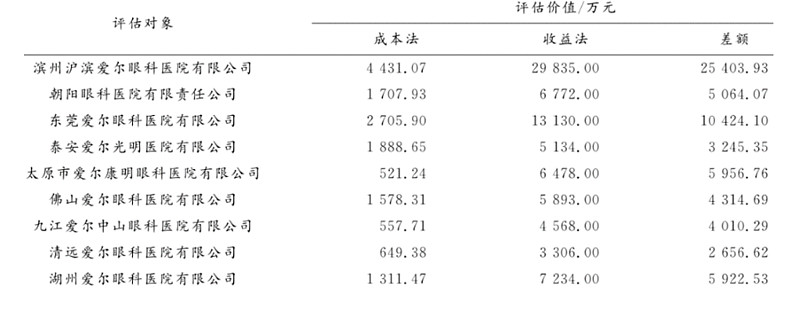

最好的例子就是2017年爱尔眼科向实际控制人陈邦、高瓴资本及君和资本3名特定投资者增发股份收购体外孵化的医院,而收益法合算的医院价值法与成本法核算的差值乘以收购比例便是它收购这些医院的商誉。(一般就用差额乘以收购比例,基金对医院并不是全额控股,基本是51%~80%左右的比例,比如滨州沪滨爱尔的商誉是1.7亿,而不是2.54亿的差额)

高杠杆开店的最大好处是能够先占领坑位,部分医生资源好的地方比如深圳上海北京,爱尔的口碑相对要好一些,而一些医生资源不行的地方,口碑就不太行,而且出问题也比较多,违规骗医保、收转介费、医疗事故多发基本都发生在这些地方。

另外爱尔这种先让当地的资金去建医院后收购的模式,可以省去极大的麻烦,因为每个地方的当地情况和人情是不一样的。培育成功后溢价收购,可以顾及到多方利益,是可以跑马圈地的模式。

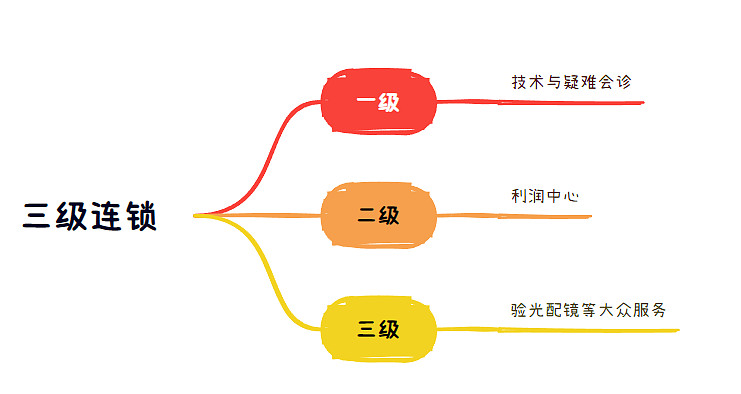

医生资源分布不均这并不是爱尔的问题,爱尔根据这个情况制定的三级连锁模式,第一级放在上海,定位为技术中心和疑难会诊中心;设在省会城市的二级是利润中心;设在地级市的三级医院是“客户中心”,面向最广大的患者提供“验光配镜”和常见眼疾的诊疗,同时将疑难病输送到上一级。

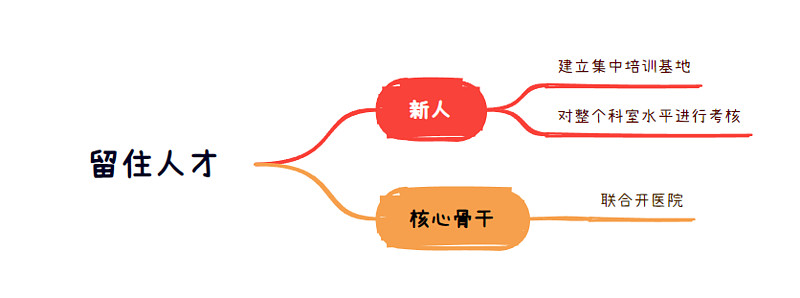

爱尔眼科留住人才主要是两种手段,一种是针对新员工,爱尔改变很多公立医院那种师傅带徒弟的模式,对整个科室绩效体系必须要考核培训再教育,而且对科室主任的考核是按照科室整体手术量来的,而不是科室主任做了多少台手术;并且爱尔建立了各个亚学科的培训中心,集中起来对医生进行培训。

第二种是针对高级人才骨干,爱尔的核心骨干,包括技术骨干和管理骨干来组成一个团体,跟上市公司或基金一起投资新建医院,这些骨干不但能够获得诊疗收入,还能够获得那个医院股权的增值。相当于将骨干的利益与医院深度绑定在一起。

爱尔的核心还是在技术和设备上,只要设备够先进,你标准化地培养一批医生,一样能轻松看好病,而且一线连锁设立的医院,里面的专家资源都可以通过远程的方式共享,让县级爱尔能或多或少得到提高。而爱尔在国外并购的Clínica Baviera, S.A,在西班牙、德国、 意大利、奥地利等国家共经营 76 家眼科医疗中心, 174 名眼科医生和 110 名视光医生,包括创始人 Julio Baviera 医生在内的骨干医生在欧洲享有很高声誉。国外的技术和一些经验都可以传回国内,再由国内头部爱尔,传导给县级的爱尔,形成资源的充分利用。

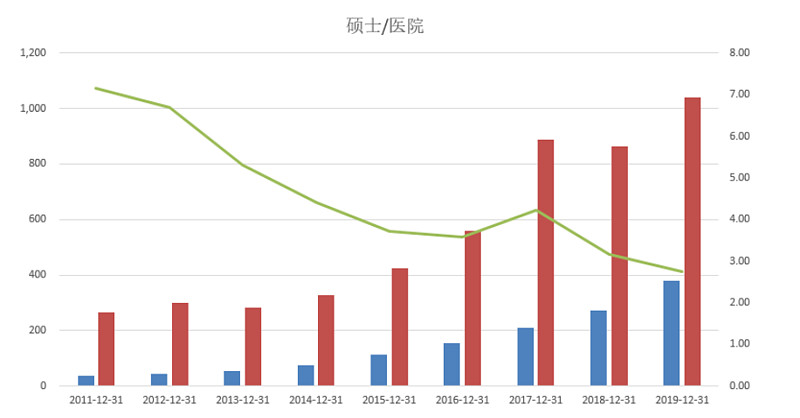

当然,医院的口碑是获取客流的关键,这点做不好未来爱尔是不能长远发展的。截止2022年年底,爱尔在境内已拥有215家眼科医院、148家门诊部,境外有一百多家医院和门诊部,如果算上表外的医院网点,爱尔总共有近800多家医院和门诊。14年~21年爱尔表内开店速度年均增长41%,这个扩张速度是非常吓人的,而且有人做过统计,爱尔的每个医院的硕士人数从7人一路下降至3人,医院开的越多的同时,高水平人才并没有跟上,也就是说很多县级甚至地级市的爱尔医生水平是不太行的。

加上最近几年爱尔暴露的问题也越来越多,咱不说武汉的那个有争议的判决,我就说说我个人感受吧,几年前得飞蚊症,去的成都的爱尔,体验是真的差,收费及其的贵,啥也没看出来,然后给我开了五百多块的润眼液。问了几个自贡的人,对爱尔的评价也是很坑。还有就是公开的处罚,比如使用过期医疗器械,无证上岗等等问题,这种问题肯定是存在的,而且挺正常的,我觉得如何让这种不怎么发达的地方享受到专业且不坑的眼科服务,才是树立口碑的关键。(不同地方差异确实很大,听说深圳和上海的爱尔就很牛逼)

所以接下来爱尔会多关注新建医院的质量,未来产业基金会逐步退出,爱尔新建的医院以自建为主。接下来爱尔的开店速度会减缓,可能并表的增速还是会继续,但是几年后爱尔的门店增速一定是下滑的,提高爱尔的口碑,提升单店盈利能力,才是持续发展的关键。

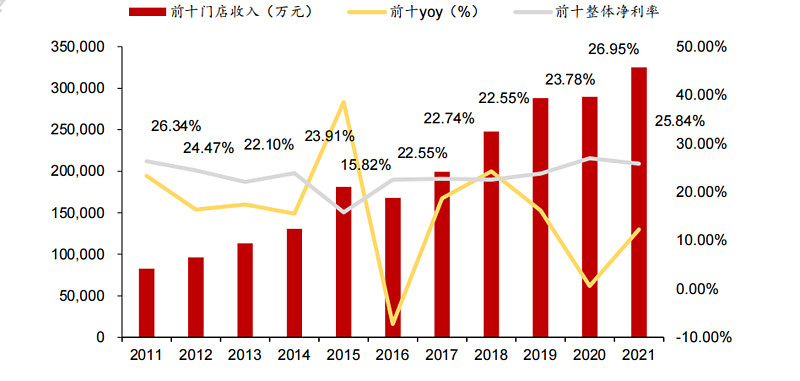

单店提升潜力是很大的,并且是可行的——爱尔前十大门店几乎每年净利率都在20%以上,收入近十年复合增速16.4%,净利率从15年的15.82%提升至20年的26.95%。

并且爱尔已经开始对长沙爱尔、武汉爱尔、安徽爱尔等单店进行了大规模改造升级,比如长沙爱尔搬迁至爱尔双塔,最大接诊人数从20多万扩大至71万,且在这里面设立了培训基地和交流中心,陈邦的原话是把这里打造成世界顶级的眼科医院。再比如武汉的爱尔,由23万接诊数提升至51万最大接诊数,这些单店的单体规模在成倍的变大。

未来爱尔在很有可能就是以省会城市建立中心的大医院,其他郊区和地级市布局卫星门诊的模式去扩张。

#今日话题# @雪球创作者中心 @今日话题 $爱尔眼科(SZ300015)$ $通策医疗(SH600763)$ $何氏眼科(SZ301103)$