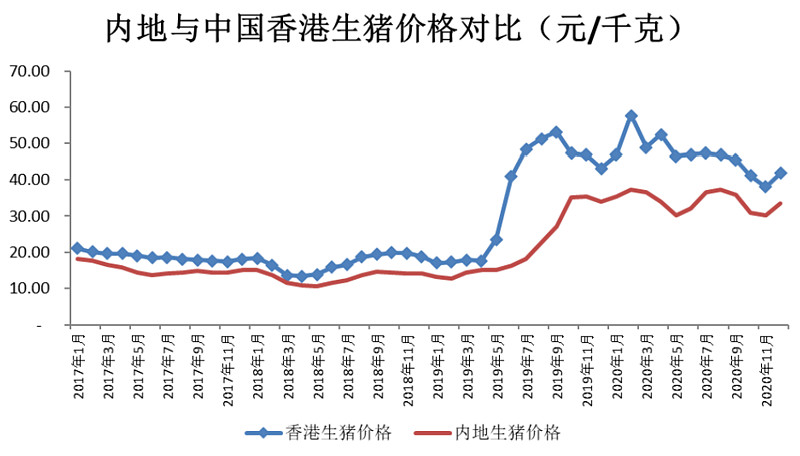

东瑞2022年销售均价非常高,比牧原的均价普遍高3~7元,有一个很重要的原因是商品猪里面供港猪占出栏量高达70%,香港的猪肉价格比内地高很多。

内地供港活大猪实行出口配额管理,中国商务部在每年年末分配下一年各省 活大猪供港的配额,各省商务厅再根据实际情况向辖区内具有活大猪供港资质的企业分配配额,供港澳活大猪配额政策实行主分配及调剂分配两种,其中主分配占配额总量的60%,调剂分配占40%,具体的分配计算公式为:活大猪配额企业分配数=商务部下达总量*60%*该企业2022年1-12月20日出口数量占广东省出口总量的比例

2023年首次分配获得的供港配额下降主要原因是由于商务部下达给广东省的首次分配总量下降所致,后续东瑞配额使用量达到80%或以上,可以申请调增配额,但是总量只有25万头,其他的只能走调剂,算上调剂的话,总共额度是41.6万头。供港猪出栏头数天花板就是30多万头,未来东瑞要扩张,这一块业务的占比只会越来越小,除非它在外地建猪场然后再申请配额,(目前获得供港活大猪配额较大的省份主要有广东省、河南省、浙江省、 江西省和湖南省,其中广东省供港活大猪的配额约占内地供港活大猪总配额的三分之一),它30%的供港目标(当下日供港生猪是2700头/日,一年是98.5万头,所以东瑞的目标为29.5万头左右)还是有可能实现的,东瑞22年供港是25万头左右。

还有一个问题,今年东瑞的猪的价格与牧原的价格差距缩小至了1~2元,去年东瑞卖的猪普遍比牧原高3~7块钱。牧原和温氏的价差从原来的1块多缩小到了几乎为0,但是东瑞与牧原的价差缩小的太大,牧原仔猪销量占比是10%,东瑞是20%多(),所以应该是供港生猪这块出了问题,3-18公司董秘说2月6日起中国香港地区全面通关后,内地供港活大猪供应数量有所上升,导致生猪拍卖价格总体出现较大幅度下降,东瑞的价格优势大幅下降。

供港猪占比未来一定会下降,加上港猪拍卖价的下滑,东瑞的价格优势会逐渐被抹平,降本才是东瑞未来的主旋律,价格优势带来的估值溢价现在要杀一杀。而且非瘟之前供港生猪和内地生猪的差价本来就不是很大,非瘟之后跨省运猪被限制加上供港配额改为分批次配额,20年供港配额从160万头跌倒了90多万头。

东瑞的发展路径与牧原比较相似,2002年东瑞设立后就进行生猪养殖,向广东地区销售生猪,03年取得供港澳地区活猪饲养场的资格,开始向中国香港市场销售活大猪,司获得供港活猪自营出口经营 权,开始自营出口中国香港活大猪 的业务(22年25万头的供港猪有22万头是自营的);2011年设立河源市瑞昌饲料有限公司,从事饲料的生产,供应公司下属养殖场使用,13年研发了“高床发酵型 养猪系统”,实现了生态养殖的可持续 发展;17年子公司紫金东瑞从美国引进曾祖代优质种猪,加快种猪遗传 进展;19年子公司对传统猪舍进 行升级改造,建成全密封、全温控的现代化猪舍,并配套了自动饲喂系统。

当下东瑞还在自建屠宰场,就差疫苗兽药了,它跟牧原一样都是先搞好养殖再搞其他的,但是不一样的是它现在规模还比较小就搞屠宰了。

东瑞的产能规划是2024年达到200万头,目前已有产能140万头,60万头产能建设需要12亿元的资本开支,去年6月份发布了非公开发行的公告,要募集10亿左右,当下手上还有4.5亿左右的现金,资产负债率40.75%左右,定增后会降低为33.33%,当下是发了说明书了,就等证监会同意。

我并不担心东瑞的资金问题,只是它的成本确实太高了,去年三季度成本是18.4元/公斤,21年披露的肉猪料肉比是2.5,同年温氏的是2.4,东瑞的PSY在去年下半年披露的是22,其实东瑞的料肉比和PSY都差不了多少,PSY影响不了多少种猪成本,完全成本差很有可能是折旧比较高,毕竟它去年产能是140万头,只出栏了52万头。当然,前提是他这个完全成本是考虑了产能利用率的。

东瑞22年折旧摊销是1.5亿左右,出栏头数52万头,头均折旧是288.46元,牧原的22年头均折旧是183元。这一块有非常大的下降空间,假设12亿的募投项目投产,出栏量达175万头,按10%折旧率算,每年折旧金额约2.7亿,头均折旧约154元,头均成本下降134元,按照110kg的出栏均重,每kg成本下降1.218元。

东瑞的管理层注重稳健经营,当下都未有到广东省外发展的计划,而且始终根据市场形势和实际情况合理安排投资节奏,使财务结构处于合理水平,从它这几年的资产负债率非常稳健,21年因为上市打到了15.62%,但平时也一直保持在30%上下。

有几个问题:

1 东瑞招股书里面有这样一句话——根据发行人未来三年的发展规划,发行人生猪产能在2023年将到达200万头/ 年,约为2019年生猪产能的6倍,从而实现规模化效应,降低公司的单位养殖成本,若未来生猪价格出现下滑,发行人可以通过以量补价的方式保持盈利水平。

我没搞懂的是为啥可以以量补价来保持盈利,猪价低的时候多卖难道不是多亏损吗?

那个规模效应我就不吐槽了,毕竟是21年上半年上市的,20年那会大家还不知道规模不经济。

2 东瑞的完全成本是否已经考虑了产能利用率不足的问题

3 东瑞养殖端的智能化设备及系统是哪个公司提供的?数据是全集团共享的吗?管理能否做到和牧原一样扁平?

4 冷鲜肉市场的发展,对热鲜肉市场的冲击有多大?(东瑞卖的几乎全是生猪,这个我准备通过研究龙大肉食等冷鲜肉企业入手,后面再说)

#今日话题# @雪球创作者中心 @今日话题 $东瑞股份(SZ001201)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$