新希望本来是做饲料起家的,中途出家做起了养猪和养鸡,当下新希望的主营业务中饲料业务仍占主导,22年上半年猪价较低,并且它缩栏了,所以猪产业的营收低于鸡(鸡主要是白羽鸡)。不过它预制菜能做的还不错,它的明星单品小酥肉今年的预计营收能到10亿。虽然新希望养猪不太行,但他食品业务看起来做的还是不错的昂,而且这一块牧原还没有打算进军的意思,目前只有温氏与他能竞争,温氏是只做预制菜,目前销量是2万吨,产能4万吨,新希望产能已经到13万吨了。(具体鸡猪业务比是多少暂时不知道)。我现在才知道美好火腿肠是新希望的,美好的质量确实比双汇好很多啊,不知道为什么最近不怎么卖了。

但是新希望的信息确实比较杂乱,没有牧原和温氏的信息顺畅,最重要的是总部费用的分摊,新希望说21年总部费用分摊到猪身上是9.6亿元,但是他是按照营业收入占比来分摊的,饲料分摊的最多(你们可以把他总部费用乘上营业收入占比算一算,看看是不是9.6左右),那么新希望养猪业务到底有多少管理成本,我们根本不知道,但肯定是高于9.6的,因为养鸡、食品还有商贸业务不需要那么多的贷款和管理费

1 今年上半年猪料销量为 479 万吨,外销猪料销量为 264 万吨

2 新希望受胎率年初 88%、年底 92%(受胎率是怀孕母猪/受精母猪,这个生存指标比分娩率更乐观),断奶仔猪成本400+元/头,自育肥上市率88%,PSY三季度达到23;三季度末自养成本18元左右,放养(农户代养)成本16元左右,年底总成本16.8元/Kg左右(但是新希望的统计口径没包括集团费用,实际总成本恐怕要上调1.5-3元,因为其管理费用和财务费用奇高,猪比较少); 二季度现金成本13元/kg,完全成本18元/kg

3 食品业务2022年100亿的销售额,1.7亿的净利润,小酥肉 2022 年突破 10 亿(毛利率20%,主要是to B),牛肉片系列接近 3 亿、3 月新开发的肥肠 1.3 亿左右;屠宰板块突破 290 万 头,整 体内采达到 60%以上;109 亿食品收入里包屠宰收入 68 亿

4种猪场产能投入运营的项目有 115 万头,改造、在建的产能 50 万头,年底能繁母猪数90万头左右;育肥场运营中的产能在 260 万头左右的栏位规模,重新改建、在建的大概 220 万左右;每年种猪淘汰率为30%-40%

5自育肥和放养大概是 3-7 开,所以其总成本更接近农户养殖成本(新希望完全成本主要包括苗种成本、饲料成本、兽药成本、死淘成本、农业制造费用,没有集团费用)

6未来将0.75㎡/猪改为1㎡/猪,增加猪居住空间,减少自养比例。

7二季度总部费用基本上为财务费用和管理费用,约 4 亿元左右,淘汰和退租的成本约2.6亿算在猪产业的亏损中(算在总部费用中),没有纳入二季度 17.7 元/公斤 的肥猪成本计算;

8养猪产能分布:

9二季度代养费150 元-180 元,能繁母猪85万头,66万头后备母猪,能繁母猪里面自有的种猪在 60%以上,后备母猪基本都是自有的,总体 上自有的种猪接近 80%。

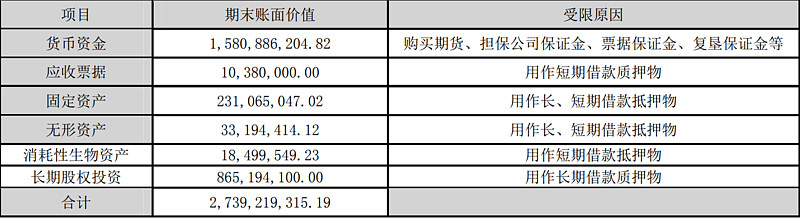

10新希望有27亿的资产作为担保品使用:

新希望有用的信息差不多就这么多了,后面汇总起来比较比较吧。今天开始读乳制品行业相关书籍,暂时只看到了四十页,这书内容太多了,而且有两册,一直读估计得读个三四天吧:

#今日话题# @今日话题 @雪球创作者中心 $牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$