成都先导的主要业务是通过DEL技术提供药物早期发现阶段的研发服务以及新药研发项目转让,主要收入均来自临床前 CRO 业务,并且在成功发现化合物后,转让化合物IP给客户继续开发并收取专利费和里程碑费(比如客户研发达到临床 I 期、II 期、III 期甚至上市时支付给公司一笔钱,一般几百万甚至上千万)

此外,成都先导还自己研发新药,不过只筛选有效化合物分子,然后转让这个项目给其他创新药企业开发,并获得首付、里程碑收入和收益分成。

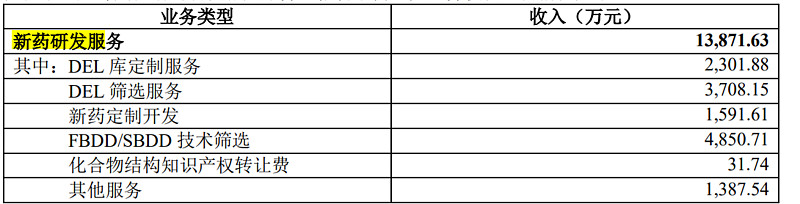

当下还是以提供临床前CRO为主,自己研发新药的分成在21年的收入才377万(新药研发项目转让业务波动比较大,20年白云山用3800W买了成都先导的HG030项目)

成都先导以海外收入为主,国内收入占少数,仅18%,国内毛利仅未国外业务毛利的一半,所以公司的毛利整体较高,能达到47%。国外的客户主要有:辉瑞(成都先导特别成立了一个子公司科辉来应对辉瑞的订单)、默沙东、弗玛医疗、杨森生物制药、武田制药、基因泰克公司。

此外,成都先导在20年收购Vernalis布局SBDD/FBDD业务,21年的营收增长主要是因为Vernalis的收入增长,不然21年成都先导收入增速就为负数了;

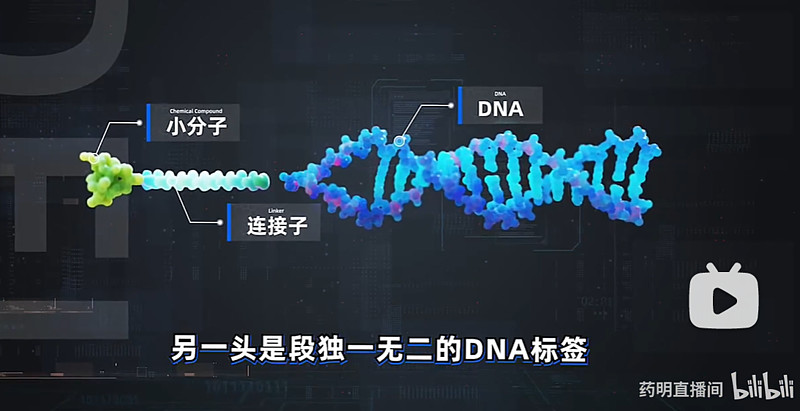

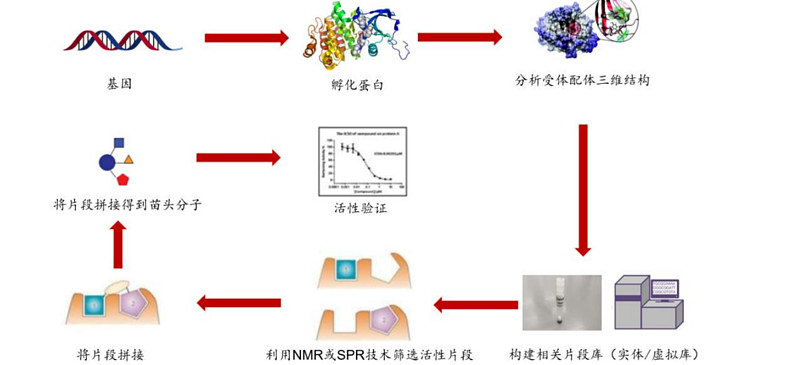

DEL全称DNA编码化合物库,这种技术用于在海量化合物中找到具有成药潜力的分子(苗头化合物,)传统方法发现有效分子需要一年时间,DEL技术可以使这个时间缩短至6-8周。

DEL分子由小分子化合物与DNA编码组成,一个小分子用一段DNA编码进行标记,通过组合化学的方法,将100个标记过的小分子与100个不同的分子积木连接,可以生成100*100=10000个新的分子化合物,并且每个化合物的DNA标签也是不同的(分子积木的DNA标签也会嫁接到小分子上,理论上讲,如果提供1000种不同的分子积木,只需要重复三轮反应,可以得到1000*1000*1000种新的分子。

10亿数量级别的DNA化合物库可以放在一个试管中,并用靶蛋白筛选出结构匹配、亲和力强的DEL分子,通过变换洗脱条件,洗出亲和力弱的DEL分子,留住亲和力强的DEL分子,并读取相应的DNA编码,最后得到苗头化合物的具体结构信息。

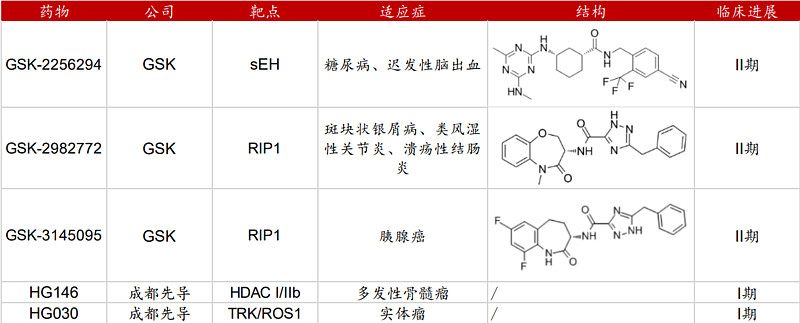

不过当下利用 DEL 技术筛选的分子研发进度最快在临床 II 期,未来还有待进一 步开发,主要产品和公司如下:

DEL技术服务最主要的成本是人工,这是技术和人才密集型行业,原材料成本很低,主要是技术服务赚钱,所以成都先导的研发占收入比很高,大约30%左右,但是近两年DEL技术的收入增速一直在下滑,2021、2022两年连续下滑,比例高达30%,净利润从19年的7000多万下滑至22年的2000万不到,并且药明康德也有DEL技术,虽然分子库数量没有它多,但是药明康德的技术未必没有它高。更何况DEL技术本身并不是主流技术,未来能否进一步渗透CXO行业还是个问题,更不用说还要考虑竞争的问题,综合来看成都先导的DEL技术停滞增长的可能性会有多大?

成都先导通过收购Vernalis 布局SBDD\FBDD,Vernalis成立于 1997 年,是全球较早以 SBDD/FBDD 技术为核心的药 物发现 CRO,将蛋白工程学、结构生物学、生物物理学以及药物化学联 用,协同多个国际大药企联合开发了 Mcl-1、A2AR、Bcl-2 及 Hsp90 临 床候选化合物(PCC),掌握大量 SBDD/FBDD 开发经验与 Know how

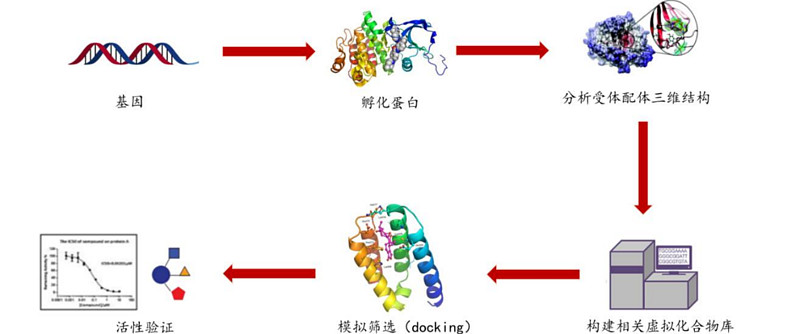

基于结构的药物设计(SBDD)是基于靶点蛋白三维立体结构进行设计结构相同亲和力强的药物,该方法最关键的步骤在于识别靶点蛋白结构(1990年代福泰制药创始人团队博格等人就是用这种方法去找FK506的先导化合物,当初提纯靶点蛋白都是难点,现在比较难的是三维结构解析。)当下一般通过X 单晶衍射、多维核磁 共振或冷冻电镜手段得到真实的蛋白结构,在得到蛋白结构后用计算机设计出相应的分子并进行模拟配对,最后对筛选出来的结构分子进行活性验证

目前基于分子结构设计上市的药物除了乏治疗白血病的明星药物格列卫(甲磺酸伊马替尼)外,还有默沙东的多佐胺、吉利德和罗氏的奥司他韦%诺华的伊马替尼等等

基于片段的药物设计(FBDD)是以片段库替代 SBDD 中虚拟化合物库, 并将各个片段拼接成最终苗头分子的药物设计方法,FBDD 的关键难点 除了解析靶点蛋白的三维结构外,还需利用高灵敏度的核磁共振(NMR)、 表面等离子共振(SPR)等方法筛选出与靶标有较弱活性的小分子片段,随后通过拼接组合的方式得到目标苗头化合物。

当下苗头化合物的筛选 手段有基于已知活性筛选(Known),高通量筛选(HTS)、基于结构的 药物设计(SBDD),基于片段的药物设计(FBDD)以及 DNA 编码化 合物库(DEL)。相比于传统的活性筛选、高通量筛选,DEL更省时间,SBDD、FBDD有虚拟化合分子库更省成本,并且冷冻电镜的出现使得蛋白结构解析更加精准,SBDD\FBDD成功率更高。

DEL筛选周期在6-8周,SBDD\FBDD筛选周期大约在3个月左右,高通量筛选在一年以上;DEL建分子库需要3~5年,高通量需要几年甚至十几年,SBDD\FBDD是虚拟建库,只需要极短的时间就可以建成;DEL可以同时筛选多个蛋白靶标,FBDD和SBDD只能筛选单一靶标。与 SBDD、CADD 和虚拟筛选等技术相比,DEL 技术即使面对缺乏靶点结构信息和/或无配体参考信息的新靶点和难成药靶点,也能快速实现苗头化合物的筛选,找到可能成药的新分 子,适用性广泛;且由于每次可筛选海量化合物,筛选结果反而能够为这些技术提供大量的实验 结果数据,加速此类技术发展

这三项技术都是新兴技术,当下应用的广度和深度都远远不够,未来改进空间极大,但并非是成都先导一人领先,其他很多CXO企业也拥有这些技术。成都先导再不去多拿订单,后面哪有数据和资源去改进技术或者布局新技术,当下销售费用才800W,占收入比2.6%,我觉得如果能拿到国外订单提升到8%-10%都是应该的

公司说因为YQ原因境外客户无法实地考察,很多新客户没法引进,这个可能确实有影响,毕竟DEL筛选技术比较新,和CDMO不一样,市场还处于一个培育阶段,当下放开之后可以观察23年半年报成都先导DEL技术业务能否回升,如果可以回升20%-30%则还有希望。另外Vernalis业绩下滑这个真没法怪YQ了吧,是雷是宝咱也不清楚。

总的来说,成都先导是技术导向型企业,是卖技术的,但是它的技术并非是绝对垄断的,所以护城河其实比较低,二是它只做分子筛选,业务模式很单一,没有协同效应,也没法引流,主营业务这一块估值会比较低,但新药研发项目业务又给与成都先导创新药的估值,所以市场对他整体的估值是很高的,略高于CXO企业,低于纯正创新药企业的估值。成都先导能否上涨关键在于它未来收入能否上涨,利润对他当下而言其实意义不大,它收入上涨既取决于DEL技术、SBBD\FBBD培育程度,也取决于它自身的销售进击力,至于受YQ影响有多大,23年半年报出来时就知道了。

当然,成都先导其他问题也很大,应收账款占据1/3的收入,现金流为负数(企业收入非但没增长,现金流还到不了自己兜里),管理费用占收入大约28%,药明康德只占7%,成都先导的管理费用有高达一半都是管理层工资,只能说管理层吸血有一手

#今日话题# @今日话题 @雪球创作者中心 $药明康德(SH603259)$ $成都先导(SH688222)$ $药明康德(02359)$