诺唯赞的业务分为生物试剂、诊断试剂、诊断仪器、技术服务,其中生物试剂的业务里面有新冠核酸检测试剂原料的业务,诊断试剂业务受益于新冠抗体检测试剂盒,两大核心业务都有新冠的业务,具体比例,新冠业务占比66%。近岸蛋白、义翘神州、百普塞斯这三个和诺唯赞的业务交集比较多,并且他们都做很多新冠业务,不过这两年他们常规业务增长速度更快,新冠业务占比在逐渐下降,这是一个很好的现象(22年还是新冠订单主导,估计会有个76%的新冠订单份额)。个人觉得新冠业务始终只是一次性收入,毕竟这个行业的门槛很低,未来试剂检测只会越来越便宜,作为上游原料供应商的诺唯赞受到的影响很大,所以诺唯赞最大的看点是他常规业务能否增长,以及这波新冠给他带来的现金流能否让他更快更稳地扩张,新冠催生的前沿技术(POCT、mRNA)能否带来新的增长点?

生物试剂和技术服务的生物试剂客户为北大、清华、中科院等 1,000 多所科研院校,华大基 因、诺禾致源、贝瑞基因等 700 多家高通量测序服务企业,圣湘生物、艾德生物、 凯普生物等 700 多家分子诊断试剂生产企业以及药明康德、恒瑞医药、百济神州 等 200 多家制药企业及 CRO 企业

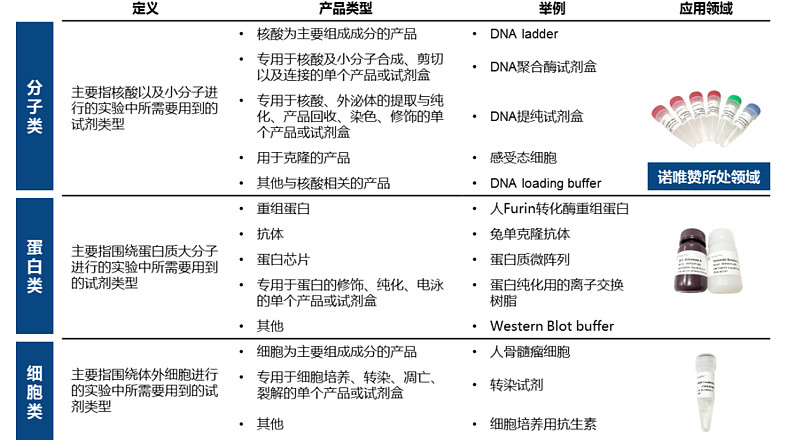

按生物科研试剂的类别来划分,可以分为分子类、蛋白类和细胞类三大类别,诺唯赞的科研试剂主要是分子类的

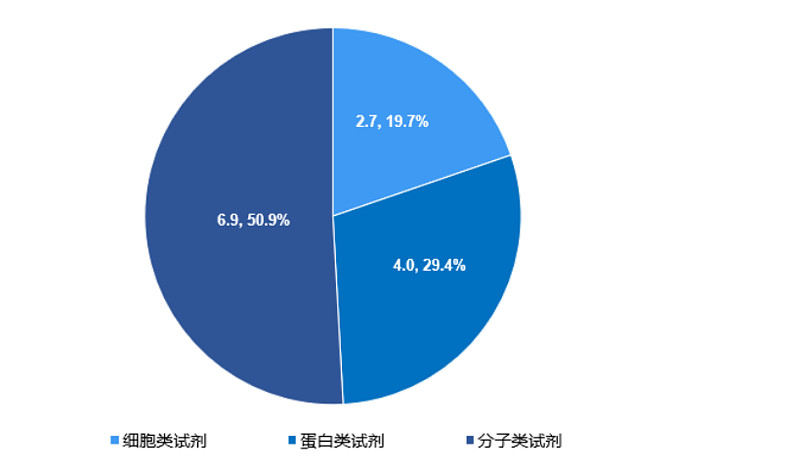

我国生物科研试剂行业发展较晚,市场规模从 2015 年 的 72 亿元以 17.1%的年均复合增长率增长至 2019 年的 136 亿元,按照2019-2024 年期间年均复合增长率 13.8%,预计于 2024 年达到 260 亿元。我国分子类试剂的市场规模占比为 50.9%,是生物科研试剂中最大的类别,蛋白类 试剂的市场规模占比为 29.4%,细胞类试剂的市场规模占比为 19.7%,预计我国分子类生物科研试剂的市场规模在2024年可能达到130亿元左右。2020 年,在我国分子类生物试剂市场 中,公司占有约 4.0%的市场份额,排名第五,国际先进企业赛默飞、凯杰、宝生物、BioRad 合 计占据超过 40%的市场份额,分子类生物试剂国产替代的路还很长,同时市场空间也相对比较大。(相对当下国内生产生物试剂的份额来说还是比较大的)

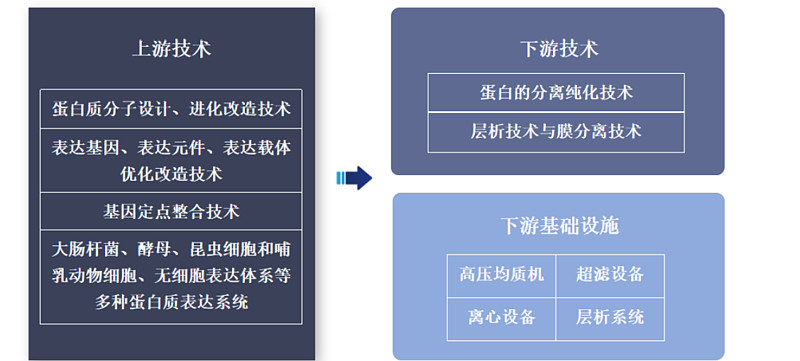

诺唯赞自成立之初就专注于生物试剂业务,通过自主开发的蛋白质定向改造与进化平台对高端酶定向进化,现已完成 200 多种酶的改造。每一种酶包括上百种基因工程突变体,例如 DNA 连接酶、文库扩增酶、热启动酶和荧光素酶等。基因工程突变体的应用提高了产品的性能,在酶的催化活性、半衰期、稳定性、耐 热性和抗干扰等方面获得提升,以适应用户个性化和多样化的使用需求,目前已经形成了 PCR 系列、qPCR 系列、分子克隆系列、逆转录系列、基因测 序系列、Bio-assay 系列、提取纯化系列、基因编辑系列和细胞/蛋白系列等多个产品系列,不同生物试剂产品构成的区别主要体现为酶的种类、用量以及缓冲液的配方等

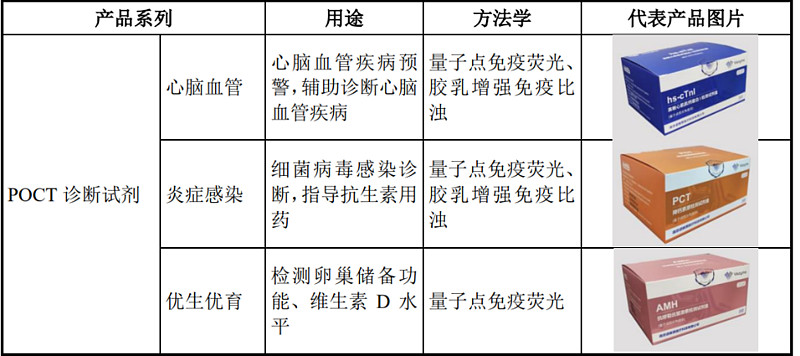

体外诊断领域,公司自主研发、生产 POCT 诊断试剂,包括量子点免疫荧 光试剂、胶乳增强免疫比浊试剂和胶体金免疫层析试剂等,共有心脑血管、炎症 感染、优生优育、胃功能、自体免疫、肾功能、慢病管理和呼吸道 8 个系列产品 及配套质控品。

体外诊断产品的用户主要包括医院、第三方检验中心和体检机构等医疗机构,且针对部分客户采用 POCT 诊断试剂与 POCT 诊断仪 器相结合的联动销售模式,在销售 POCT 诊断试剂过程中,向部分客户免费投放 POCT 诊断仪器供 其使用

随着我国体外诊断行业的快速发展,作为产业链上游的体外诊断原料的市场需求相应快速扩大,市场规模从 2015 年的 33 亿增长至 2019 年的 82 亿元,2015-2019 年的年均复合增长率为 25.8%;按照2019-2024 年均复合增长率19.4%,预计 2024 年的市场规模 将达到 200 亿元。并且进口产品市场规模为 73 亿元,占体外诊断试剂原料市场的 88%,按理说这一块替代的空间还是很大的,毕竟国内的原料更便宜。

POCT (全称point of care test)“即时诊断”,是体外诊断行业的主要细分领域之一,能够在快速 取得检测结果的同时免去了样本的处理和数据分析等繁琐的步骤,也不必再依赖于专业人员的操作,POCT可广泛 检测心脑血管疾病、感染性疾病、内分泌疾病儿科疾病、肿瘤、妊娠类、血液相关疾病等(最典型的应用是新冠检测,就是基于POCT应用于恒温的PCR技术);2015-2019 年,我国 POCT 市场规模从 43 亿元增长至 112 亿元,年均复合增长率为 27.0%; 按照2019-2024 年均复合增长率 20.9%,预计 2024 年市场规模将达到 290 亿元。POCT技术不仅仅用于新冠业务,未来常规的诊断试剂业务同样受益于POCT市场增长(POCT技术是近几年非常火的一个即时检测技术,可以让检测不受制于地点、时间,非常方便)

诺唯赞销售的新药研发试剂、疫苗评价试剂、生产性原料及有 关技术服务,目前主要位于生物药产业链的上游和中游,其实mRNA 疫苗生产总成本中原料成本占比约 58%, 其中酶原料约占原料成本的 39.58%,酶原料在 2021 年达到 52.2 亿美元的全球市场规模;mRNA 疫苗上游原材料市场被 TriLink、NEB、Thermo Fisher 等公司垄断,因为高端加帽原料制备工艺复杂、成本高昂,修饰核苷酸、帽子类似物等存在专利壁垒,加帽酶产能难放大且成本高。在疫苗方面,公司为康希诺生物股份公司、北京民海生物科技有限公 司等国内疫苗研发、生产企业提供临床试验中的疫苗免疫原性评价服务与用于疫 免疫效果评价的生物试剂及 mRNA 疫苗生产中使用的原料。

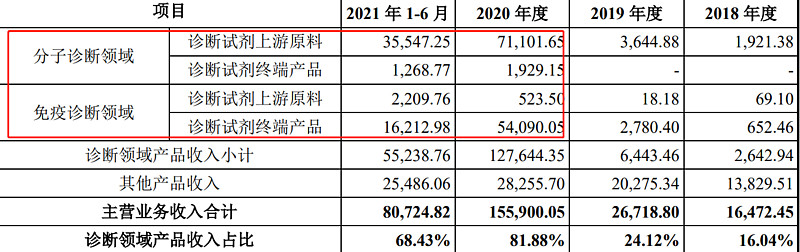

并且公司在分子诊断领域主要销售上游原料——以酶为关键成分的生物试剂,在免疫诊断领域主要销售终端产品——新冠抗体检测盒

研发模式:

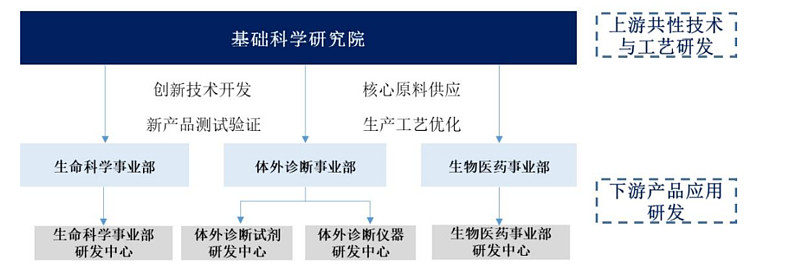

研发由两大部门负责——基础科学研究院负责研究蛋白质定向改造与进化、基于单 B 细胞 的高性能抗体发现、规模化多系统重组蛋白制备等,并相关核心技术平台;三大事业部—生命科学事业部、体外诊断事业部、生物医药事业部分别设立研发中心,针对具体市场需求,结合基础科学研究院提供的核心原料和工艺技术进行产品应用级的研发

核心技术:

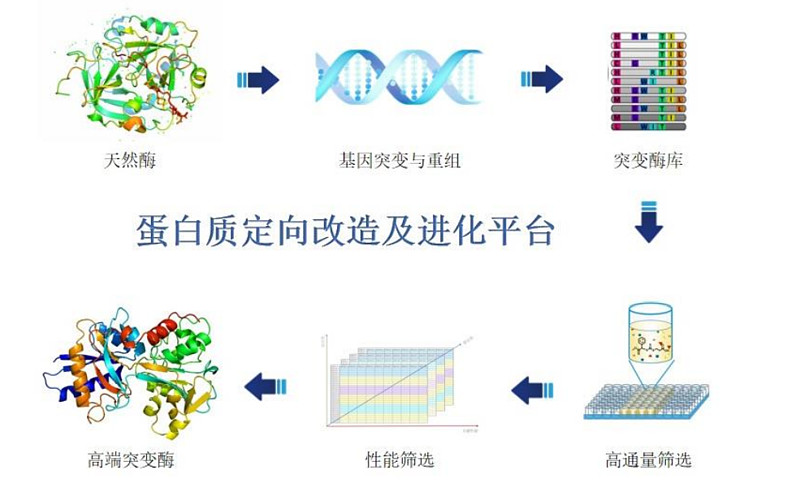

(1) 蛋白质定向改造与进化平台

公司的蛋白质定向改造与进化平台是利用基因工程、高通量筛选等技术,根据不同的应用需 求,基于蛋白质结构和应用场景的设计、改造和筛选方案,或建立精准的高质量突变体文库,或 通过高通量快速筛选方法进行大容量蛋白质文库评测,进而开发出具有目标性能的进化酶。

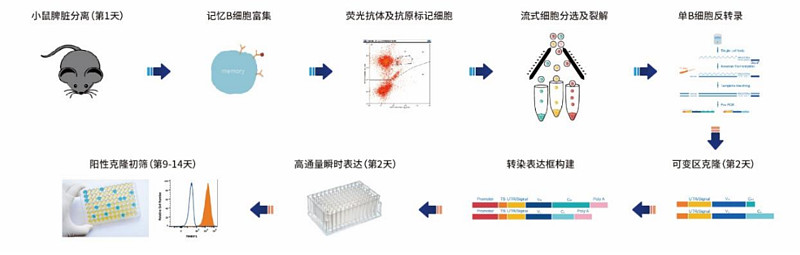

(2) 基于单 B 细胞的高性能抗体发现平台

相较于多克隆抗体血清,单克隆抗体的特异性和稳定性均较好,可在生物反应器中放大生产, 在体外诊断领域与生物医药领域均有广泛应用。单克隆抗体的主流开发技术有杂交瘤技术,噬菌 体、酵母展示技术以及单 B 细胞抗体制备技术,其中单 B 细胞抗体制备技术较其他方法在时间周 期和高通量方面有显著优势,可以在较短时间内(2 周左右)获得大量高性能抗体,在一些传染 性疾病诊断、治疗性抗体的开发过程中有较大优势。

公司基于单 B 细胞的高性能抗体发现平台具有不限种属的特点,可以直接获得兔单抗、羊驼单抗、天然人源单 抗等,节省了人源化过程。基于此平台,公司制取了超过 60 株亲和力达到 pM 级的兔单克隆抗体, 在开发高灵敏度的体外诊断试剂方面具有较大的应用潜力。

(3) 规模化多系统重组蛋白制备平台

工业化放大生产基因工程重组蛋白的壁垒远高于实验室级别的表达,需保证在工业化制备的 过程中不损失蛋白质原有的活性和纯度。生物试剂产品、体外诊断产品与生物医药产品的开发生产过程均会运用到基因工程重组蛋白制备技术,且对蛋白的性能、质量、产能、成本等方面均 有一定的要求。基于该技术平台,公司可实现重组蛋白的快速开发制备,一周内即可获得高纯度、高质量的 重组蛋白质。其中抗体原料可实现高通量制备,一天可制备上百株抗体,一个月内可完成工艺的 放大和验证,实现工艺转产和规模化量产。基于此重组蛋白制备平台,公司以更低的成本、更高 的效率获得更优质的重组蛋白

(4) 量子点修饰偶联与多指标联检技术平台

公司基于量子点修饰偶联技术在量子点表面包裹有机大分子材料或无机材料,一方面增加了量子点与检测体系的相容性,另一方面,通过表面修饰方式在量子点表面引入一些化学活性基团, 将量子点与生物分子通过化学键偶联,实现对生物分子标记的目的。基于量子点修饰偶联与多指标联检技术平台,公司已成功开发检测灵敏度达到 pg 级 的系列诊断产品,突破了传统荧光免疫层析技术平台的瓶颈,并实现了基于一个样本、通过一步 操作,即可在 10 分钟以内得到多个检测结果的效果。

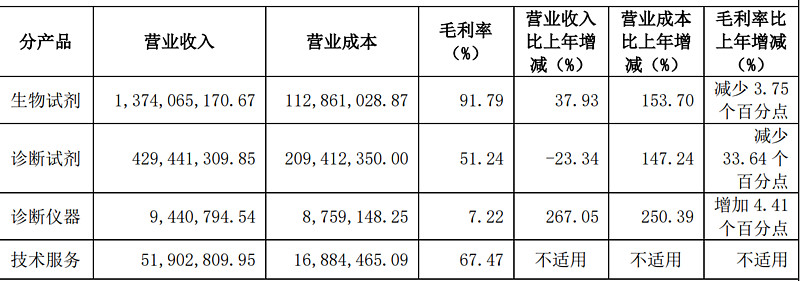

22年公司营收增长50%,主要是因为新冠抗原测试业务大幅增长,常规业务增长多少我们不得而知。只有23年中报出来后才能给诺唯赞估值(预计今年核酸抗原业务会大幅度萎缩),不过有几个数据还是可以说明诺唯赞自身的优势的——1研发占收入比10%,要知道这个收入还是包含了很多新冠收入的,如果剔除新冠收入,研发占收入比可能高达25%,舍得在技术方面投入这么大资金的企业还是少数;2毛利率高达74%,要知道万孚的毛利也才57%,我估计他常规业务的毛利更高一些,因为今年新冠抗原大幅度降价,使毛利下降12.84%;3资金充裕,诺现在手上28亿的现金,完全够他研发支出和扩张;

但是有一个不好的地方就是它的现金流——7亿的扣非利润,6.45亿的应收,1.279亿的现金流,我估计是新冠抗原订单的利润都是应收账款(没办法,客户也没钱),后面两三年内应该可以回款。

当下不具备给诺估值的基础,等23年半年报出来再看,当下剔除新冠后PE估计得上80~100倍PE,贵也不算太贵,毕竟他规模小,生物科学试剂增速还是可观的(CGT等前沿领域都会用到小分子生物试剂)

#今日话题# @雪球创作者中心 @今日话题 $诺唯赞(SH688105)$ $义翘神州(SZ301047)$ $近岸蛋白(SH688137)$