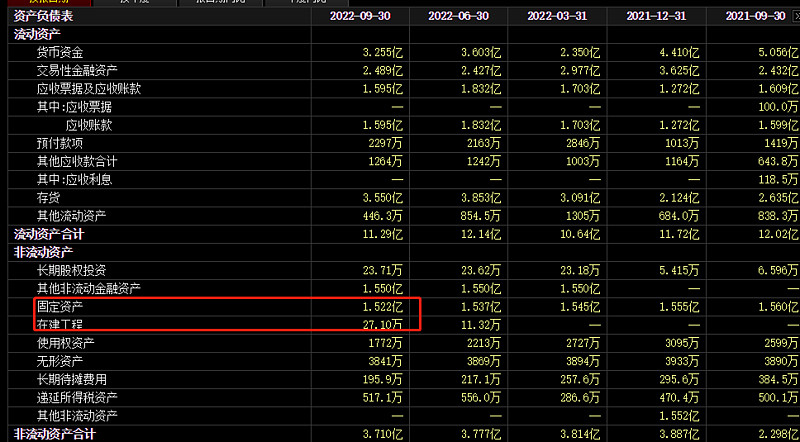

不知道大家通过什么样的方式接触到品渥食品的哪个方面,反正我通过德亚牛奶接触到品渥食品的。最开始我以为德亚是品渥自产自销的,如果是自产自销,估值起码是30倍pe往上,但是后面我发现我错了,这个企业是真的是进口,不过不是简单的进口代理,而是生产外包,自己只管销售,有点像惠普、耐克的销售模式。你们看他的固定资产,发现只有1.5个亿,销售固定资产比为11倍。我们再看看伊利的销售固定资产比,2021年伊利销售1106亿,固定资产有335亿,销售固定资产比为3.3。这种模式在乳企里面算比较特殊的一种模式,说好听一些叫做代工外包,说不好听一些叫做贴牌。

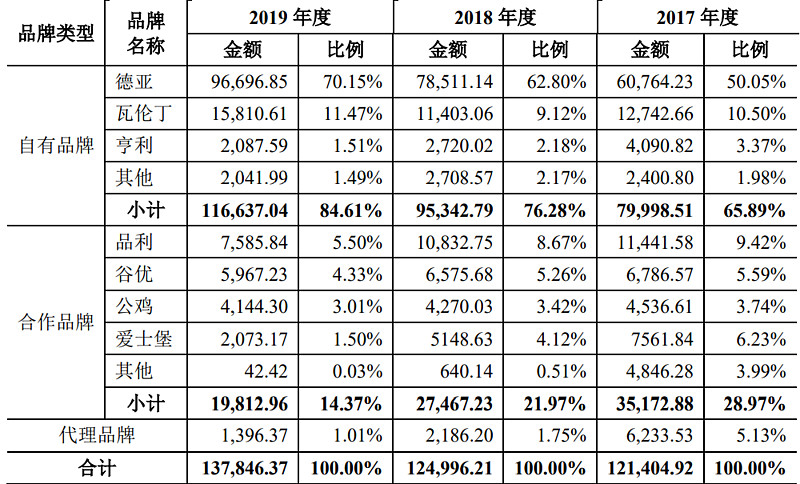

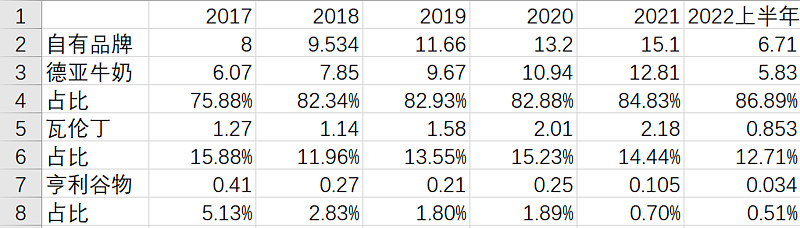

以前品渥是合作的品牌比较多,并且收入占比一度高达30%,近几年公司调整战略,让合作品牌的份额逐渐萎缩,并使得自有品牌的份额逐渐上升,当下品渥的大单品就是德亚牛奶和瓦伦丁啤酒,特别是德亚,占到了整个营收高达80%以上。

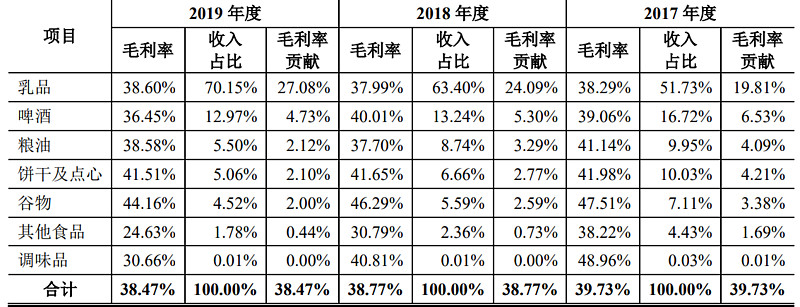

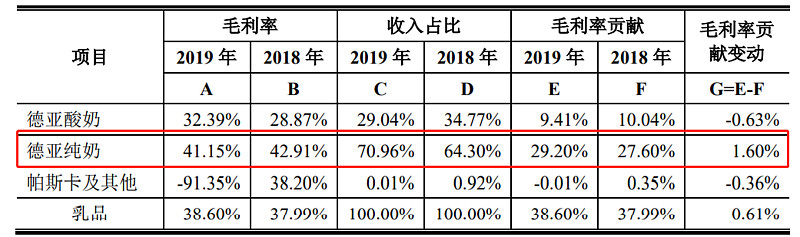

在所有种类中谷物的毛利反而是最高的,乳品毛利高达38.6%,这个比当年的伊利还要高一些,其中德亚纯牛奶的毛利甚至高达42.91%,所以对于未来一段时间的品渥来说,德亚的成败就是品渥的成败。

从各产品变动来看,德亚与瓦伦丁持续增长,亨利谷物是持续萎缩的,未来只有德亚与瓦伦丁能够给品渥贡献现金流。

说到这我想说说德亚牛奶。作为进口牛奶,12个月保质期是肯定的,毕竟过海关都得要40-60天,保质期不长的话进口就过期了;12个月保质期是因为杀菌工艺不同,国内很多采取巴氏杀菌,所以保质期3-6个月不等,进口奶必须采取高温杀菌工艺才能维持12个月的保质期,否则需要添加化学防腐剂,比如苯甲酸、山梨酸钠。

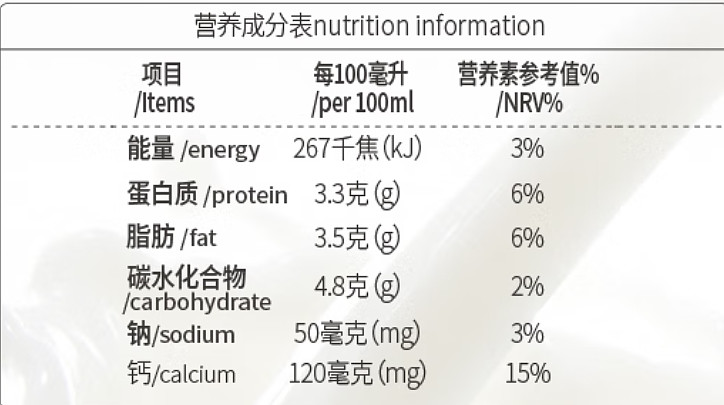

高温杀菌会使得牛奶中的蛋白质结构部分破坏,体现在配料表上就是蛋白质含量的下跌,不过看德亚的配料表会发现,其蛋白质含量比国内大多数品牌的非浓缩牛奶都要高,我们可以对比一下伊利的蛋白质含量

伊利的普通牛奶蛋白质含量3.2g/100ml,钙含量100mg/100ml,营养价值上略胜伊利普通牛奶一筹。而价格上其实是比伊利贵的,伊利这款普通牛奶是3元每盒,德亚虽然是2.6一盒,但是他一盒只有200ml,伊利一盒250ml,德亚按照250ml来算的话应该是3.2一盒,消费者可能大多数不会反应过来这50ml的差距,就会去买德亚。

我知道的德亚宣传的最多的平台是哪里,逼乎,这上面有几篇上千赞的推德亚的帖子,应该是广告,就硬推。

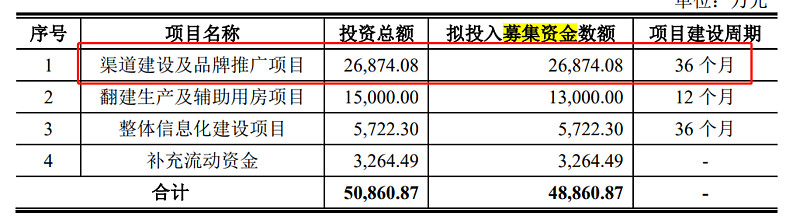

由于德亚和瓦伦丁这俩都不需要自己建工厂生产,所以扩张最主要的是销售,而不是建厂,只要能销售更多的德亚和瓦伦丁,企业业绩就能上去。当然公司也知道这一点,所以上市募集资金也是为了渠道建设和品牌推广,那么我们看看他渠道建设和品牌推广做的如何?

经销商数量确实有略微提升,但是并不够多,广告设计费逐年增长,较17年有较大的提升, 促销费从19年开始断崖式下跌,可能是不再搞线下陈列推广了,或者陈列费计入了成本?公司居然没做任何说明,公告和问答里面都没有,根本没人重视这个问题。我只能当他是大幅减少了。

2.8个亿的资金应该说很多都没还没用上,广告费用也就增加了几千万,并且促销费降低了这么多,完全可以抵得上广告费用的开支。但是从结果来看,德亚牛奶和瓦伦丁的销售额从19年的11亿增长到21年的15亿,增长了接近40%,说明推广和渠道建设还是有用的,总销量从18年的12.8万吨增长至21年19.3万吨,增长近50%,也就是这是在没有提价的情况下的增长。当然,德亚牛奶有提价权吗?我觉得没有,当下常温奶竞争之大,消费者对低端牛奶的价格是比较敏感的,加上伊利蒙牛中高端奶常年促销,如果提价的话大概率会遭到份额挤压。只有伊利蒙牛提价的时候,德亚才能提价。

毛利大幅度下跌是个问题,20年虽然运输费用归为主营业务成本,但运输费用不到8000W,影响毛利的幅度也就5%,但是22年较19年毛利下降了13%,主要问题还是奶源成本上升,这几年奶源价格不断上升,伊利的毛利也降低了7%,各大乳企巨头纷纷布局上游奶源。品渥没有这个资金和本事,只能承受奶源价格波动。

当下品渥净利润9500W左右,政府补助一般是可持续的,从伊利蒙牛来看是可以验证的。所以这里直接用总的净利润来算。品渥的上市估值是28倍pe,当下只有16的营收,我认为这个估值还是比较低了,给他30倍pe也是可以的。(汇率变动每年造成的损失或者收益只有一千来万,人民币对外币升值或者贬值10%,则本公司将增加或 减少净利润约12,332,319.29元,并且波动从长时间来看是平均的,人民币汇率从长时间看是往上走的)

当下品渥的合理估值也就30个亿左右,至于为什么今年利润大幅下滑至1000多万,主要是销售费用增加太多了,销售费用把本来有的利润都抹平了,但是销量却没有怎么增加,这是个比较有意思的现象。今年无论是涪陵榨菜还是仲景,都是打了广告,但销量没增加或者增加的很少,销售费用大幅增加了。

我个人觉得20亿是个比较安全的估值,在20亿及以下买的话,可以留足安全边际,毕竟这家公司的确定性并不是很高。我知道,他有六个亿的自由支配的资金,但是这笔钱对他来说没有什么明确的用途,他不需要建工厂,也不需要搞什么研发,他只需要去推广,去销售,但是销售费用是会影响利润的,不是说只需要扣除货币资金而不影响利润。短期他大搞销售的话,利润肯定很难看,并且销售费用剧增也没有提高销量,这就有点说不过去了。