今年三月份的时候我着手研究恒瑞医药,直到现在也在持续跟踪,为了研究医药行业,我看了许多的科普类书籍,也看了几本专业类书籍(专业类书籍比如药代动力学,新药研发过程等等),下面是部分书籍:

我不仅了解到了创新药的蓬勃发展,也了解到了创新药的未来的机会,当然也知道了当下我国创新药企业的困境,我个人当下也是有较多的恒瑞的仓位,所以我也比较看好重仓恒瑞的etf——创新药etf

接下来我想从这几个点讲讲为什么我认为创新药当下是极具价值的:

1 行业现状

2行业前景

3国内创新药困境

4 国内创新药价值

5 指数的价值

6 总结

1 行业现状——创新药的研发难度较以往更高

1881年,巴斯德公开演示证明了给健康的牛注射毒性减弱的炭疽杆菌,为免疫学的创立奠定了基础,同年,科赫发明了固体培养基划线分离纯种法,解决了液体培养基培养细菌时各种细菌混合生长难以分离的问题;1953年,英国生物学家克里克和美国分子生物学家沃森建立的DNA双螺旋结构,让人们真正了解了遗传信息的构成和传递的途径,正式开启了分子生物学时代;1977年,美国科学家乌斯率先利用核糖核酸(RNA)研究原核生物的进化关系,提出了“生物三域理论”,即可将自然界的生命分为细菌、古生菌和真核生物三域,揭示了各种微生物之间的系统发育关系,使微生物学研究进入成熟阶段(在这一阶段,研究者更多地在基因和分子水平上研究和揭示微生物的生命活动规律,包括研究微生物大分子结构和功能,不同生理类型微生物的各种代谢途径、代谢活动等,微生物的形态构建和分化、病毒的装配以及微生物的进化等)

至此人们开始了踏上寻找土壤中新的微生物的旅程,因为土壤中的微生物会分泌新的化合物,而这些化合物很有可能就是下一个重磅创新药物的先导化合物(先导化合物也可以从植物和动物中提取,只是土壤中微生物更丰富)

45年过去,经过资本的竞相追逐,现有未开发的化合物已经比以前少许多,以前的化药研发成功率可以高达13%,现在化药研发的成功率只有6%左右,直接降幅高达一半以上,这也是为什么有些企业想走生物制药的道路——生物制药的成功率目前还能到10%左右

2行业前景——当下创新药行业空间仍然广阔

虽然当下研发创新药的难度比以前更高,比以前更卷,但创新药的前景也比以前更广,为什么呢?我觉得首先是抗肿瘤领域前景很广阔。全球人口的一个增长趋势不变,以后人口数肯定是增长的,并且只要是人肯定会患病,并且人在60岁以上患癌的概率相比年轻时是指数级增长的,我身边的中年人现在没患过癌的反而是少数,他们最近几年体检有些就算没有癌,也有结节,反正人越老毛病会越来越多(除非你每天非常好的饮食习惯和锻炼习惯),人口总数变大就意味着患癌人数的增加,而肿瘤领域中还有很多没有开发出来的创新药,或者没有那种极小副作用的创新药出现。

全球肿瘤市场规模庞大,且保持持续增长,中国增速超过全球同期水平。肿瘤是目前人类面临的最大的医疗卫生问题之一。(左图为全球肿瘤患者人数新增,右图为国内)

到2030年,国内肿瘤市场将达到6620亿元(同时2030年我国老龄化将达到30%,结合当下人们的生活习惯和饮食习惯,这个数字恐怕还是低估的)

并且肿瘤疾病,基本是必须要治疗,这是对于人类生命的威胁。只要是人,都有活着的欲望(除非遭受太多磨难)。看到这里我想到寄生兽里面的一句话——意识和思想逐渐模糊,只有孤独不断膨胀,这就死亡。在没有接触这东西之前其实大家都没感觉,只有真正碰到威胁到生命的事情,才会有对死亡的恐惧和对生的渴望。癌症,就是其中一种。(当然,希望大家都健健康康,不要到这一步,所以好的生活习惯和必要的癌症知识一定要了解)

其次是罕见病、基因型疾病的药物,当下几乎很罕见,但这类药物一旦研发出来,必定是一个重磅药,一个是因为这种药只要真正有效,就没法砍价的;二个是患者必须吃他来延缓病症。比如阿斯利康的治疗成人和儿童阵发性睡眠性血红蛋白尿症和非典型溶血性尿毒症综合征的依库珠单抗(依库珠单抗十分昂贵,每人每年约需要50万美元)。虽然罕见病患者很少,但是高昂的药价还是会带来高昂的利润。

现在还有很多罕见病或者疑难杂症比如ALS、啊尔默兹海默等都没研究清楚病理机制,我相信随着科技水平和医学水平的发展,未来一定能攻克这些病症。

3国内创新药困境——创新力不强

国内创新药目前最大的问题就是创新力不强,可以说是大而不强。最典型的是恒瑞,虽然有很多的创新药研发管线,但是多数的在研药都是me too类药物。虽然国内目前基本上没有做到FIC药物的企业,但最有商业价值应该还是me better药物,比如百济神州的BTK抑制剂泽布替尼

恒瑞作为国内创新药的龙头企业,都有如此之大的问题,更不用说其他的企业了,复星、贝达等都存在这样的问题(其他不做创新药的企业就不用拿来比了,没有比较价值),在当下一年两国谈的格局下,没有更好疗效的创新药只有一个结果——价格打骨折,所以恒瑞一些创新药定价很高,其实就是为了应对国谈,而不是他药值那么多。

4 国内创新药价值——价格过低

前面我说国内创新药企业问题很大,多数都是me better,可能有人就会疑惑,那你为什么还要说创新药有价值?很简单,因为当下已经跌出安全边际了,已经很便宜了。就比如说恒瑞,从6000多亿跌破两千亿,直接腰斩又腰斩,股价直接跌到一个做仿制药的企业的水平了,你说他便宜不便宜?创新药整个行业的etf都是直接腰斩的水平了,试问还能跌多少?

当然这只是表象,更深层次的原因我认为是当下股价并没有体现创新药应有的价值,因为恒瑞等国内创新药企业在今年的业绩十分糟糕,市场选择用脚投票,好像这些企业都只是做仿制药的企业,但是别忘了,这些头部的从仿制药时代出来的企业是有能力并且有打算做好创新药的,还是拿老大恒瑞举例子:

恒瑞的研发费用和研发人员的数量逐年提升,从17年的17.6亿元费用,2167研发人员到20年的50亿研发费用,4700+研发人员。研发人员比重提升整整两个百分点,要知道这期间销售团队也是在不断扩张的。并且恒瑞的所有研发全部费用化,每年都是。复星的研发费用有30%都资本化了,要知道恒瑞每年的新适应症开发等项目的研发费用是完全可以资本化的(开发阶段能带来经济利益的专利权可以作为无形资产资本化),这是非常可贵的一点。

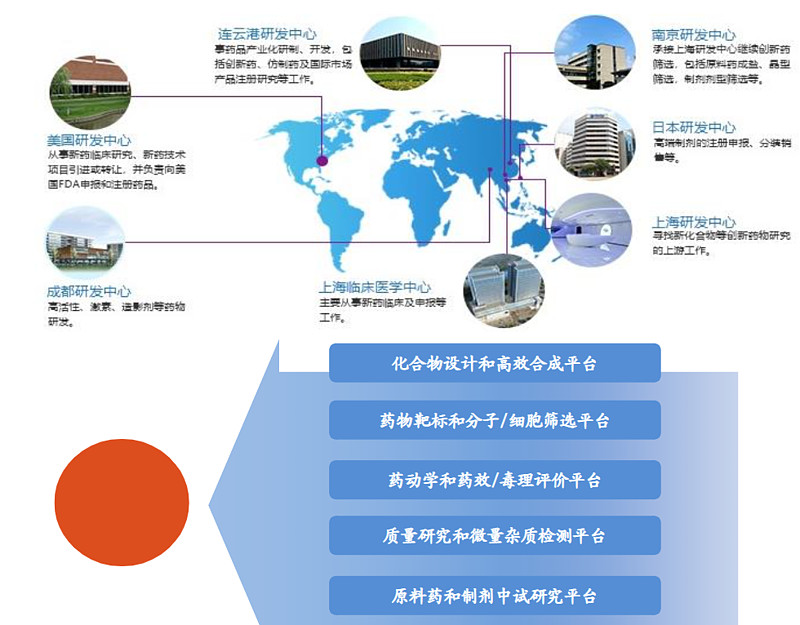

恒瑞在国外有十个研究所,国内有多个研发中心,全球临床试验中心也有所布局,

在现代医疗体系下,恒瑞和百济两大创新能力最强公司都在去CRO,创立自己的研发中心和生产线。当下国内CRO企业被美国制裁之后,有一批企业是没办法继续研究的,而恒瑞完全不需要担心这种问题。

恒瑞有自主知识产权的新研发技术平台:

将时间线拉长,企业未来的研发能力很大程度上取决于自主研发技术平台的储备发展:

不仅仅是恒瑞,复星等企业在研发投入上也毫不吝啬,因为这是国内药企转型升级的一个非常重要的途径(国家也很鼓励药企创新,甚至给予了税收优惠,比如去年恒瑞的所得税因为加计扣除变成了负数)

并且恒瑞和复星等企业已经在寻找出路了,比如出海,BD,投资。

5指数的价值——当下如何看指数的估值

在知道创新药行业当下极具价值的前提下,我们从指数本身来看当下估值是不是足够便宜:

创新药ETF(SH515120)跟踪中证创新药产业指数,创新药产业指数是从主营是创新药的企业中选取流动性较高的市值前50名作为成分股

指数成分股均为国内药企顶尖实力

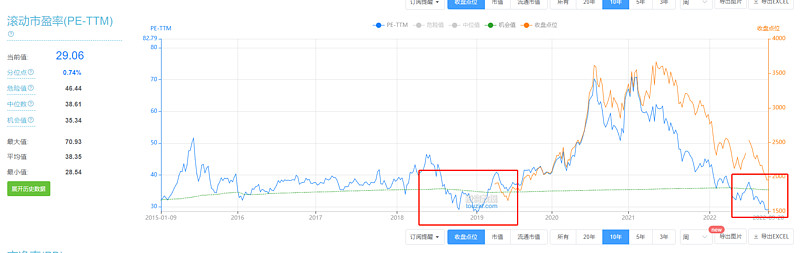

从近10年的滚动PE来看,当下甚至快跌破18年底的估值水平,那时候可是叠加集采利空和整个大盘利空的估值,当下考虑到创新药企业的规模来看,其实低估程度和19年那会是差不多的

从近十年的滚动市销率来看,当下指数的估值药比19年极度低估区间略高一点,但是别忘了,近一年集采和医药销售整治改革对创新药企业的销售影响是很大的,所以这个市销率其实还是被低估了,我认为实际的市销率应该在19年的位置甚至更低一点

今年创新药企的ROE肯定会降低,因为今年恒瑞等医药企业利润下滑很严重,但是每次ROE低点的时候往往是布局的最好时点

6 总结

总体来说,当下国内创新药行业面临集采和创新实力不足的问题,但政策上其实是支持企业搞创新药的,国内龙头企业也在努力寻找困境突破口,比如恒瑞就在努力出海,BD,最重要的是他们有那个能力(充足的现金流,丰富的管线,进击力强的管理层)

从指数本身来说,创新药指数显然已经极度低估,这样的价格显然没有体现创新药的真正的价值,综上,我认为当下创新药etf是极具投资价值的

@今日话题 #筑底或将结束!如何把握创新药板块新拐点?# $创新药ETF(SH515120)$

#ETF星推官# #今日话题# @雪球创作者中心 @广发基金 $恒瑞医药(SH600276)$ $复星医药(SH600196)$