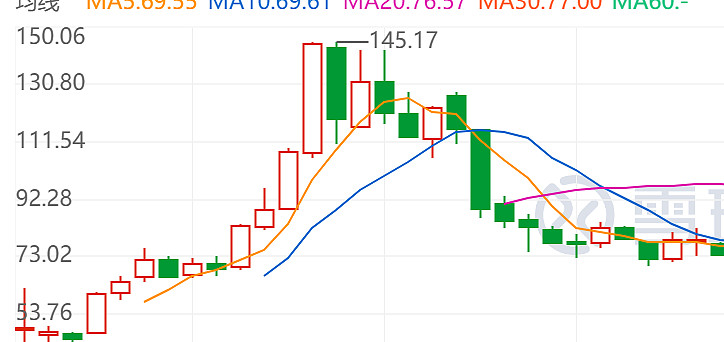

金龙鱼,我跟踪最久的一个公司,从很早之前他没上市我就在观察超市里的粮油分布情况了,走在外面吃苍蝇馆子或者烧烤店,都时不时往老板下厨那里瞟一眼,看看用的是什么油,至少从我现在看到的说,基本上都是金龙鱼的油桶,至于里面是不是金龙鱼的油我就不知道了。以前觉得金龙鱼就是一个卖油的,能有什么好的,然后20年刚上市的时候看它毛利才11个点,按照“价值投资”的标准来看,那妥妥的垃圾企业,谁曾想,上市之后蹭蹭往上涨,直接半年翻四倍,这是啥东西啊,然后各路大V纷纷表示看不懂,觉得是庄股,大家都觉得是林园弄上去的,毕竟当时流通盘只有一百来亿

但在真正了解金龙鱼并大概入门价投之后,发现其实并没有那么简单,金龙鱼有它自身的价值,只是没有那么容易看清(因为粮油行业一个是政策限制太多,二个是超级重资产,基本不赚钱,大家基本都掠过了)

在聊金龙鱼的中报之前我想先对金龙鱼进行一个定性的分析:

首先是它的本身的属性:强周期性,并且它的高财务杠杆和高经营杠杆会加重这种周期性,金龙鱼它有期货对冲,但它只对自己持有的原材料进行看跌对冲,所以只有大豆期货价格下降的时候它的期货才是赚的,大豆期货上涨,它相当于是持有那部分原材料赚到了,但未来要买的那部分血亏。总体而言,还是血亏,所以今年一季度只赚了一个亿。

然后看它的生意属性,其实粮油行业这个行业本身就苦命,辛苦且赚不到多少钱,包括经销商也一样。

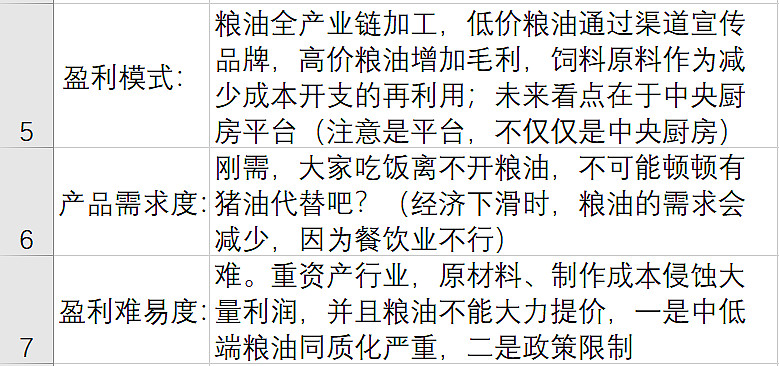

那么金龙鱼现在有什么?超强供应链:去年顺丰合并嘉里物流,打通供应链,未来嘉里的供应链会和顺丰慢慢整合优化,为金龙鱼做中央厨房平台业务打下基础;超强渠道:这个你进商超和小超市以及外面的小店铺看看就知道了;超强技术研发:做到充分挖掘出原材料价值,这个对降低金龙鱼成本有很大作用;一颗不断做大的心:近几年郭总一直在说,金龙鱼基本上留不住啥现金流,因为一直在扩张,这一点在经营性现金流可以看出,每年金龙鱼花在采购上面的钱都在增加。

我个人觉得,金龙鱼的所有优势都只是一个基础,他还没找到真正的赢利点。这么多年金龙鱼虽然拿下了高端粮油市场一部分份额,但对于总体的销量来说,还是太小。只有找到真正的第二增长曲线,金龙鱼才能迎来业绩的爆发(目前的看点是中央厨房平台,今年下半年投产)。

接下来我们看半年报:

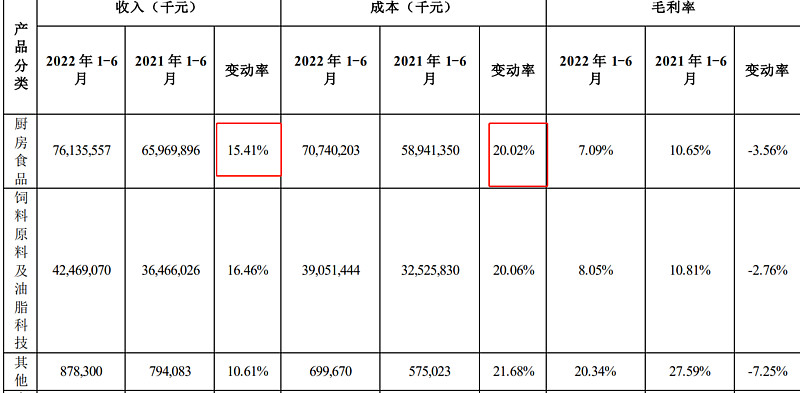

首先是厨房食品(米面油等)的收入增速有15%,成本变动高达20%,成本增速要高于收入增速,主要是原材料——粮食价格仍然在高位。金龙鱼总体毛利从去年的10%跌到了今年的7%,从这点也可以看出,尽管金龙鱼部分产品涨价了几次,仍然抵挡不住原材料暴涨带来的盈利下滑。饲料原料就不用说了,一个样,并且现在养殖业不景气,饲料的需求端还比较低迷,金龙鱼这个位置肯定会减少需求量。

结合销量来看,金龙鱼这两年的营收增长主要靠的是提价而不是扩张,因饲料的销量是降低的,厨房食品的销量是只增长了4.45%,并且这种提价并不是金龙鱼主动提价,是被迫的,因为原材料价格上涨太大,金龙鱼每年采购原材料都要花六七百亿,要是不提价,企业就会巨亏,来就赚不了多少钱,要是巨亏的话,资金链就会出问题,所以只能被迫提价,况且你看他提价那么多,依然避免不了毛利率下滑。

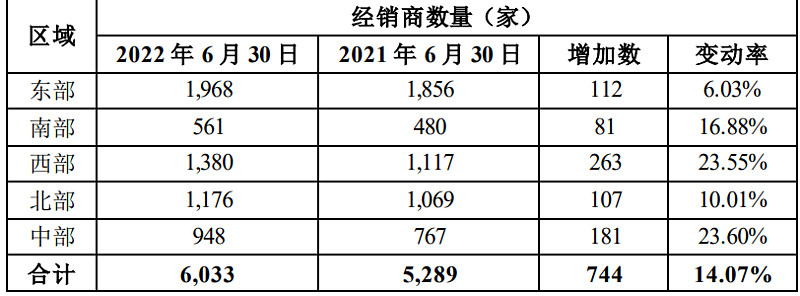

从经销商数量来看,金龙鱼的渠道还在不断变强,经销商增速高达14%,2019年的经销商还只有4406家,仅仅两年半时间,经销商增加了接近50%,这等渠道扩张力是非常恐怖的。

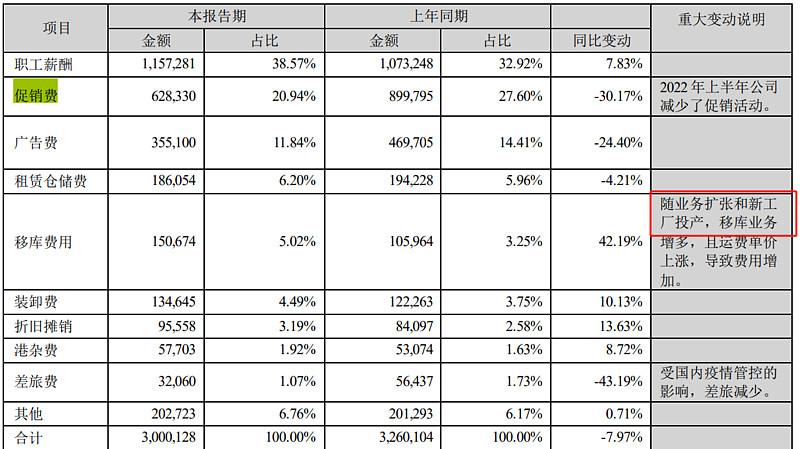

今年广告费减少太多了,不知道这方面公司有什么打算,二个是促销降低了,这个我不是太理解是为啥。移库费用增加好理解,因为油价上涨,运费上涨了,你们看顺丰的年报就知道了。

另外目前大豆、小麦价格已经有小幅度的下滑了,所以金龙鱼的套期亏损收敛了一些,前半年套期总共亏了18.5亿左右(20年光衍生工具就亏了22.9亿,今年上半年衍生工具的套利亏损和前年差不多,但没计入衍生工具的套期的亏损收敛了,)不过比较欣慰的是二季度的毛利率开始上涨了,说明原材料价格下降对利润有所改善了。

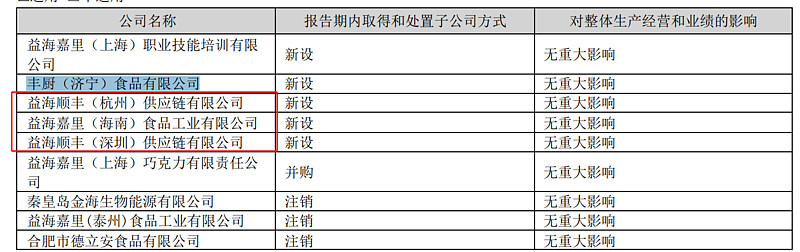

目前顺丰和嘉里合作改善供应链正在进行,今年还看到个有意思的子公司设立——丰厨食品有限公司,看名字有点像做预制菜的公司。

主要是看他的许可项目前三项都满足预制菜的特点,我也只是猜测,具体是啥,麻烦有知情人士可以指正一下。

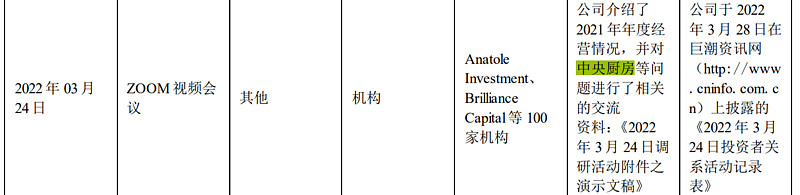

然后关于中央厨房业务的情况,从披露的来看,最新的是3.24的投资者关系活动记录

总体而言,金龙鱼做中央厨房平台目前国内没有人可以匹敌(就算是华润的供应链也没那么全);做中央厨房业务,米面油等上游材料的供应给金龙鱼这一块业务的优势,并且中央厨房业务还会促进金龙鱼米面油销量的增长;金龙鱼的经销商不断增加,主要是它的渠道在不断的下沉至县、乡、镇

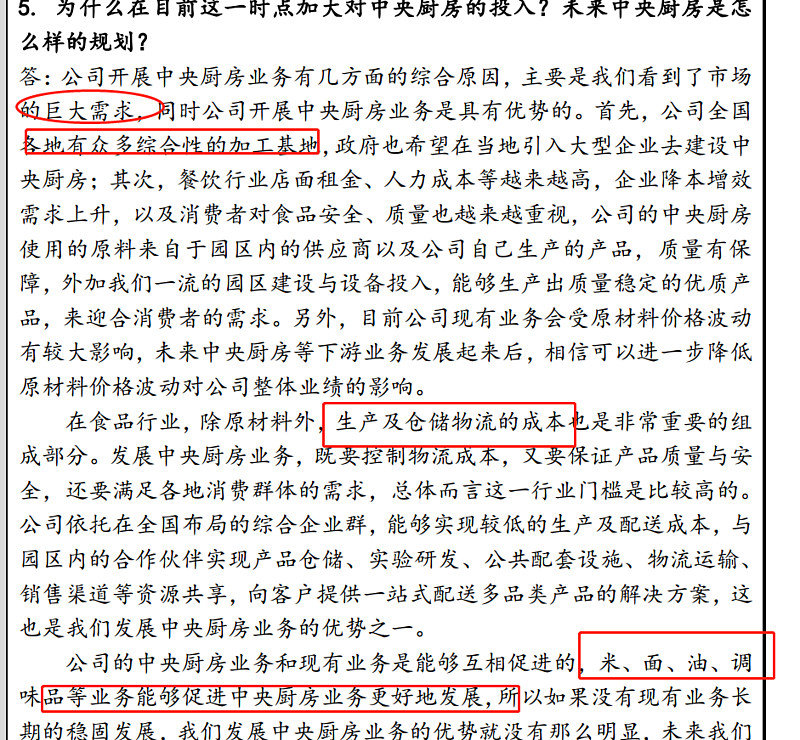

前面我对于丰厨食品的猜想看来是正确的,我在6.10的投资者关系报告中找到了这么一段话:

总体而言金龙鱼现在自身业务只是一个基础,它本身没有什么好的盈利点,但如果能把这份业务带来的能力用在中央厨房业务上的话,这份业务的价值就会提高数倍,中央厨房是未来金龙鱼的最大看点,必须持续跟踪。目前金龙鱼自身业务没有问题,不需要怎么担心。#2022年中投资炼金季#$金龙鱼(SZ300999)$ @雪球创作者中心 @今日话题 @球友福利 @投资炼金季 #今日话题#