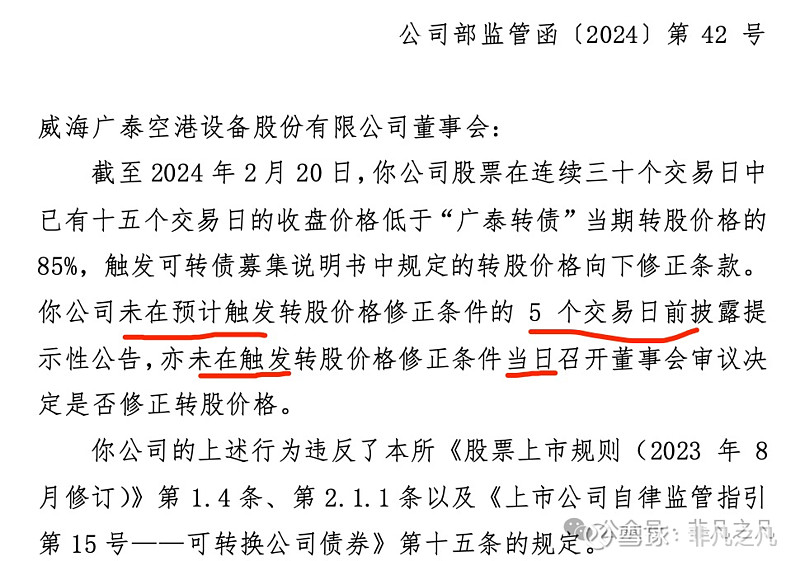

3月14日,上市公司威海广泰收到深交所监管函,内容如下:

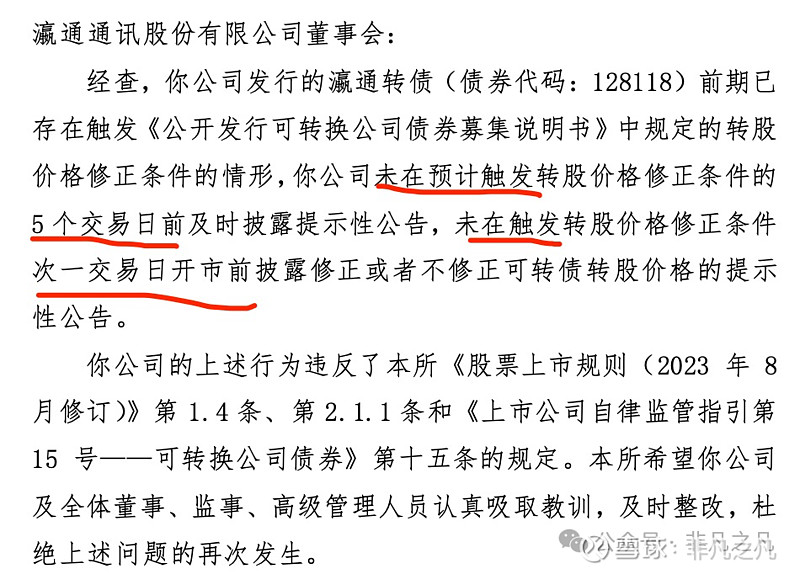

同时,上市公司瀛通通讯在3月20日也收到了类似的监管函,两者都是没有按照规定时间对外披露(1)预计触发修正的提示公告;(2)是否修正提示公告。

那么我们先来看下交易所关于此方面的具体要求,也就是监管函中所说的《上市公司自律监管指引第 15 号——可转换公司债券》第15条:

第十五条 上市公司应当在预计触发转股价格修正条件的 5个交易日前及时披露提示性公告

触发转股价格修正条件当日,上市公司应当召开董事会审议决定是否修正转股价格,在次一交易日开市前披露修正或者不修正可转债转股价格的提示性公告,并按照募集说明书或者重组报告书的约定及时履行后续审议程序和信息披露义务。上市公司未按本款规定履行审议程序及信息披露义务的,视为本次不修正转股价格。

上市公司决定修正转股价格的,应当及时披露转股价格修正公告。公告应当包括修正前的转股价格、修正后的转股价格、修正转股价格履行的审议程序、转股价格修正的起始时间等内容。

上市公司不修正转股价格的,下一触发转股价格修正条件的期间从本次触发修正条件的次一交易日重新起算。”

之前上市公司也曾收到过监管函,原因是在错误时间发布下修或提示下修公告。这两次是因上市公司没有发布提示公告而受警告,和以往不一样。这也是监管态度第一次明确,满足下修或触发下修而不发公告的,也是属于违规行为!

按照上述监管规则要求:预计触发修正5个交易日前要发公告,触发当日需要公告是否下修。因为存在一种可能性,正股市价一直满足下修,如果一直没有公告,如果想下修,也不清楚到底以哪天为基准,现在的做法是随便挑个日子。这次交易所出手,应该就是为了打破部分公司这种随意决定下修的做法,做到全体公司一视同仁,公平公开,给投资者明确预期。

目前只看到深交所的两份监管函,上交所是否采取类似措施还不得而至。而且满足条件不下修是常态,未来监管政策如何走,我们拭目以待!