$迪士尼(DIS)$ 发布第三季度财报,先来简单看下重点数据:

1. 总营收为170亿美元,超出分析师预期2.6亿美元,同比增长45%。其中,受到疫情缓和游乐园开放的推动,乐园体验及产品(DPEP)营收为43.4亿美元,同比增长308%

2. EPS为0.50美元,超出预期0.19美元;非会计准则下EPS为0.80美元,原预期为0.55美元

3. 经营利润为995M美元,上年同季度该数据为亏损48.4亿美元。其中乐园体验及产品(DPEP)经营利润首次在疫情后实现正利润,达到3.56亿美元

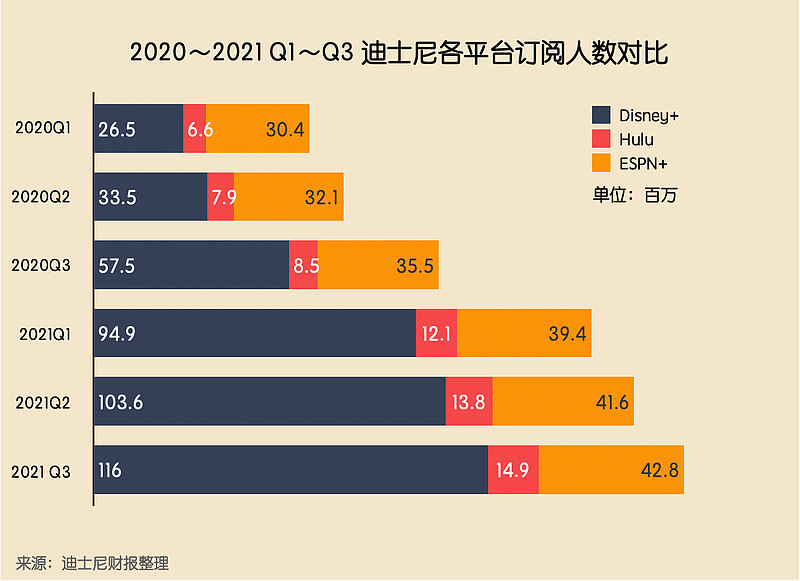

4. 流媒体方面,总付费订阅人数达1.74亿,其中Disney+付费订阅人数达1.16亿,环比增长11.97%;Hulu阅人数达4280万人,Hulu Live TV订阅人数略有下降,环比下降2.6%,但依然保持强盈利能力

5. 董事会决定不支付2021财年年上半年的股息以及不进行任何股票回购,直到公司恢复正常运营水平。截止2021年7月3日,公司现金及现金等价物为160.7亿美元

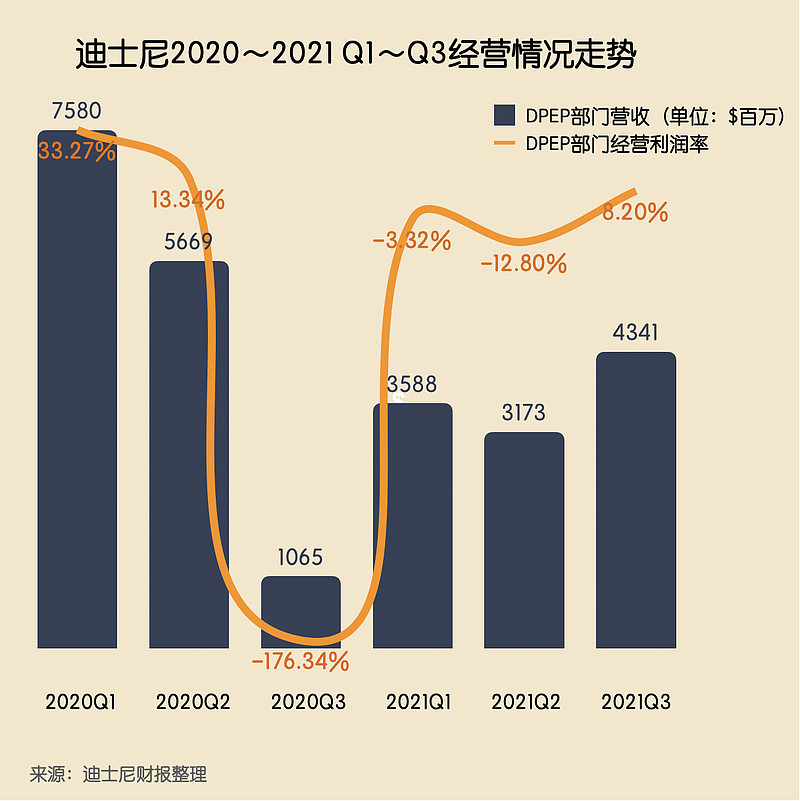

看点一:乐园、体验及产品部门疫情后首次实现盈利,但主要靠产品拉动,国际乐园拖后腿

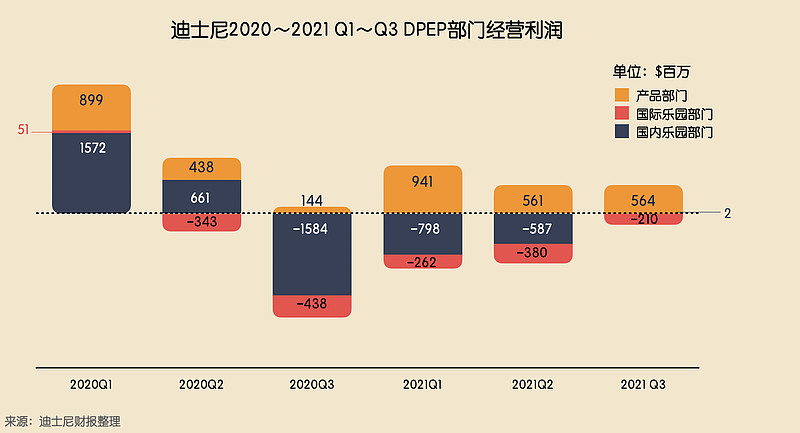

在疫情逐渐缓和后,迪士尼乐园终于开始逐步解封,迎接用户。根据迪士尼在财报电话会议中披露,弗罗里达迪士尼全季度开放,上海迪士尼本季度开放48天、香港迪士尼开放72天(去年同季度仅开放10天)、巴黎迪士尼和加利福尼亚迪士尼分别开放19天和65天,而去年同季度两个地区的乐园都未曾开放过。随着乐园的开放,DPEP的营收及运营利润数据也开始乐观的增长,本季度DEPE部门总营收为43.41亿美元,同比增长308%,经营利润率为8.2%,上年同季度为-176.34%,上季度为-12.8%。而从财报披露的详细数据可以看到,乐园经营依然处于亏损状态,经营亏损达2.08亿美元。只有产品部分盈利,经营利润为5.64亿美元。产品部分的主要包括出售迪士尼的IP进行游戏制作、书籍出版、玩具零售等,而这一部分即使在疫情中也没有受到太大影响,营收非常稳定,除去年三季度外,经营利润率稳定在50%左右。

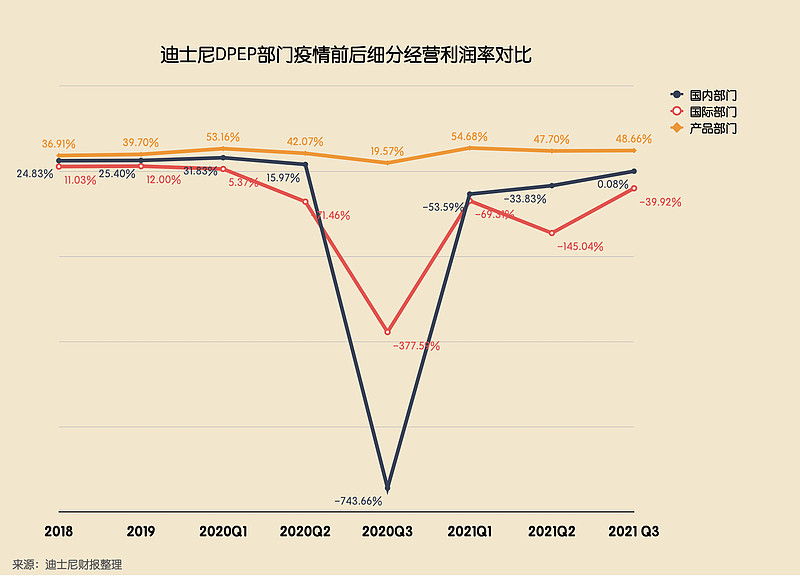

而乐园部分,国内乐园经营利润率扭亏为盈,实现200万美元,上季度为-5.87亿美元,而国际乐园则持续亏损,本季度达2.1亿美元。实际上,即使正常运营水平下(疫情前),国际乐园在迪士尼中也并不是一个盈利能力很强的部门。2019财年,国际乐园营收为42.23亿美元,占部门总营收的16%,经营利润率仅为12%。而相比较同部门的其他细分:国内乐园,经营利润率为25%,产品经营利润率为40%。疫情后,原本盈利能力较弱的国际乐园部分更是连续亏损6个季度,下季度是否能转亏为盈也是个未知数。

本季度乐园、体验及产品部门(DPEP)能够实现盈利,一方面是乐园部分的亏损逐渐收窄,另一方面则是产品部门的稳定盈利所拉动的。

看点二:流媒体业务增长依然亮眼,不仅订阅人数超华尔街预期,Hulu Live+ 用户平均收入接近$85/月

目前,流媒体业务(DTC)依然迪士尼最优先的重点业务。部门总营收达42.56亿美元,同比增长56.9%。订阅人数为1.74亿,其中,Disney+订阅人数增长最为强劲,较上季度增长12%至1.16亿,超出原本预期的1.128亿。其次为ESPN+,较上季度增长8%。增长最缓慢的则是Hulu,仅为3%,但其盈利能力则最为优秀。Hulu Live + 的用户月平均收入(ARPU)高达84.09美元,上年同季度ARPU为68.11美元。而这部分一直在保持高速增长,连续五个季度平均增速为7.3%。

Disney+的用户月平均收入(ARPU)为4.16美元,财报电话会中迪士尼表示,受到印度流媒体平台Hotstar的付费用户影响,拉低了Disney+整体的平均用户收入,如果剔除Hotstar的ARPU后,Disney+ 的ARPU为6.12美元,而这个收入对比其他竞争对手,如$奈飞(NFLX)$ 相比,不及其ARPU的一半,Netflix本季度月平均收入为14.5美元,依然高于迪士尼旗下另一个核心流媒体平台Hulu的13.15美元。

此外,下半年迪士尼拓展市场的脚步依然紧凑。8月底将发布针对拉丁美洲的平台Star+、10月~11月中将继续拓展日本市场以及其他亚洲市场、2022年夏天将启动东欧市场的拓展。随着迪士尼流媒体版图的持续扩张,订阅人数毋庸置疑将会持续增长。但由于国际市场用户的付费习惯难养成、地域差异化较大等因素,Disney+的用户月平均收入预计将持续处于低水平。