雪球结构基本要素

雪球结构产品是承受敲入风险,获得远高于无风险回报的产品。雪球结构产品底层为结构化券商收益凭证(发行方式则更多样,比如私募、信托、理财产品等),除了票息外附带敲入、敲出条款,其本质是投资者向券商卖出带障碍价格的看跌期权。

雪球结构主要由关联标的、敲出/敲入机制及收益率等要素组成。具体来说:

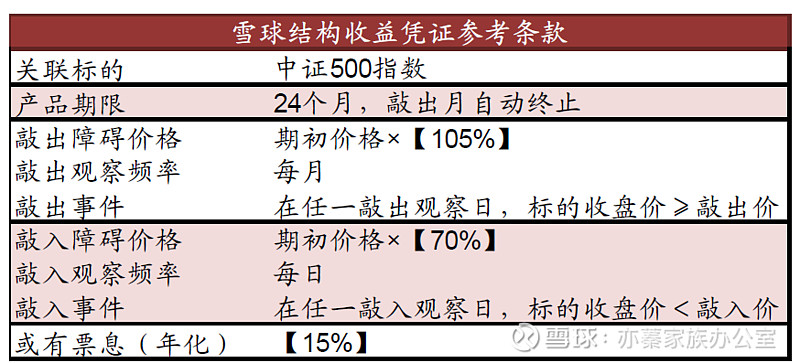

1. 关联标的:包括指数、个股或多只股票组合等,下文以中证500为例,实际还可能包含更多内容,例如利率、黄金、商品等,余地比较宽;

2. 敲出机制:让产品可能随时结束。定期(一般是每月)敲出观察日观察标的收盘价,若当天收盘价高出敲出价格,视为敲出。自动敲出后产品立即终止,敲出价格一般为期初价格的110%附近;

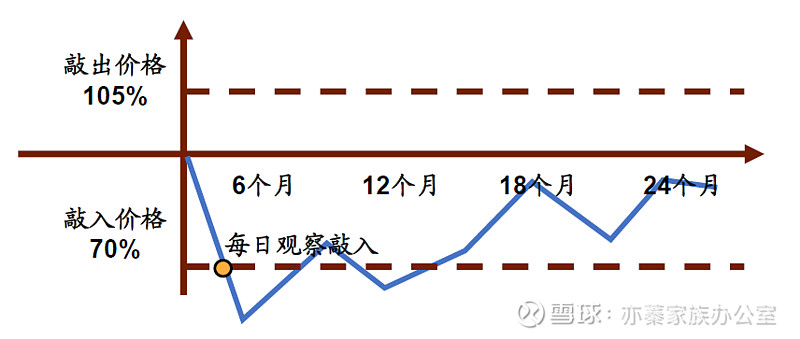

3. 敲入机制:风险所在,也是超额回报的来源。每个交易日观察标的收盘价,一旦收盘价低于敲入价格,视为敲入。此时投资者开始承担价格波动风险,若此后未能再发生敲出,投资者承担相当于标的指数跌幅的损失。敲入后产品继续运作至到期或者触发敲出事件,敲入价格一般为期初价格的70%附近;

4. 收益率:与市场波动率有关。不同时点、不同敲出、敲入价格、不同期限的雪球结构产品报价不同。根据投资者需求不同可加杠杆,以双倍雪球结构为例,名义本金=投资本金×2,则年化收益及亏损都被放大2倍。

总的来看,雪球结构预期收益高于一般纯固收产品。当且仅当关联标的在投资期间仅敲入未敲出,到期价较初始价下跌时投资者承担损失。

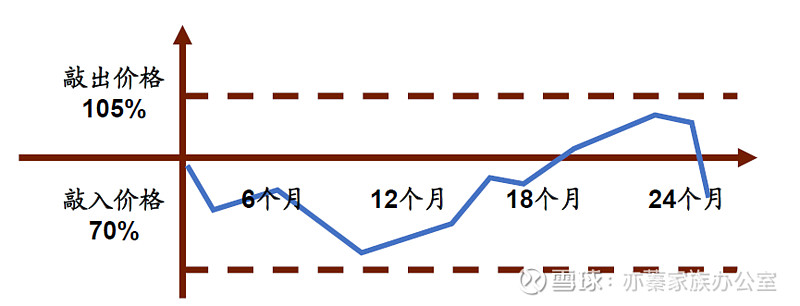

图表1: 雪球结构收益凭证参考条款

资料来源:万得资讯、中金公司研究部,注上述收益凭证非真实产品,仅用作举例

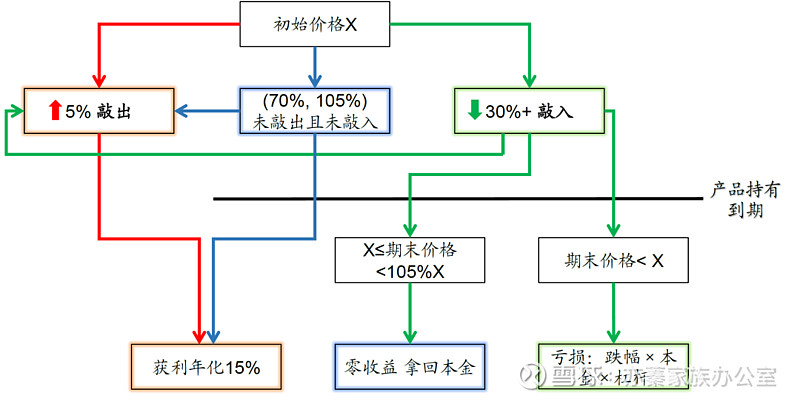

上述雪球结构产品损益路径如下:

图表2: 雪球结构损益路径

资料来源:万得资讯、中金公司研究部

条款与风险收益详解

下面分情景讨论雪球结构投资者的最终损益,以图1中的条款为例:

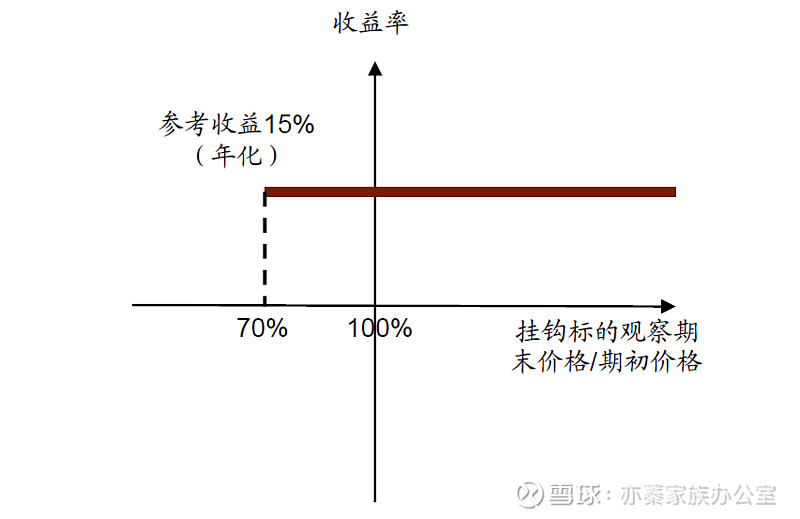

1. 正收益情景:敲出或既未敲出也未敲入

观察期内,在任一敲出观察日发生敲出事件,则产品提前终止,投资者获得年化【15%】的收益;

图表3: 敲出未敲入

资料来源:万得资讯、中金公司研究部

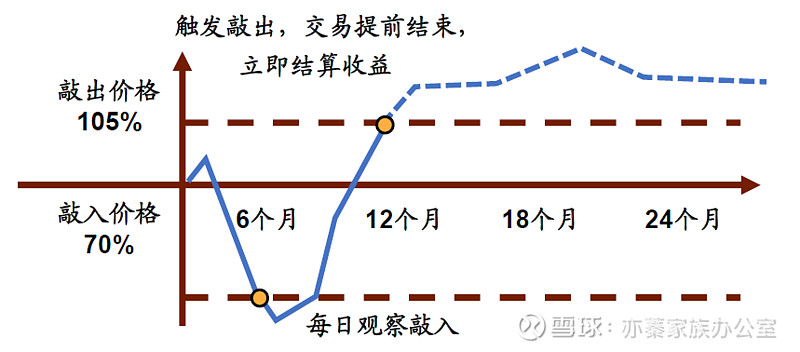

观察期内,曾发生敲入事件,但在某一敲出观察日敲出,则产品提前终止,投资者获得年化【15%】的收益;

图表4: 敲入后敲出

资料来源:万得资讯、中金公司研究部

即:产品一旦敲出,无论观察期内是否发生敲入事件,投资者都将获得敲出收益(年化)。

观察期内,未发生敲出事件,且未发生敲入事件,则产品到期时投资者获得年化【15%】的收益。

图表5: 从未敲出或敲入

资料来源:万得资讯、中金公司研究部

小结:只要产品在某一月度观察日发生敲出事件或在存续期间股价始终保持在障碍价格区间内震荡,投资者都将获得正收益。

图表6: 收益率统计(年化15%)

资料来源:万得资讯、中金公司研究部

2.零收益情景:敲入且到期价微涨

观察期内,从未发生敲出事件,但曾发生敲入事件,且最后一个敲出观察日标的收盘价≥期初价格,即收盘价微涨5%以内,则投资者拿回本金,总收益=0%。

图表7: 敲入未敲出,期末/期初≥1

资料来源:万得资讯、中金公司研究部

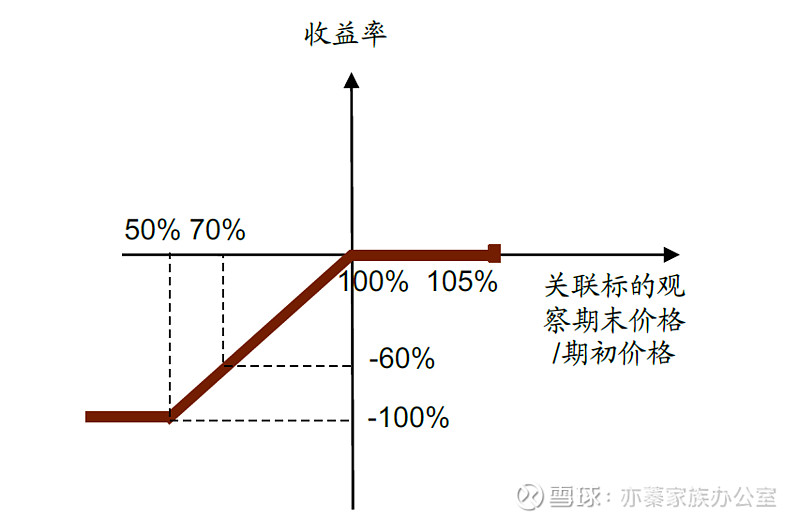

3.负收益情景:敲入后到期价下跌

观察期内,从未发生敲出事件,但曾发生敲入事件,且最后一个敲出观察日收盘价<期初价格,则投资者亏损=投资本金×标的期末价格较期初价格跌幅×杠杆(如有)。

图表8: 敲入未敲出,期末/期初<1

资料来源:万得资讯、中金公司研究部

即:观察期内无敲出事件,有敲入事件,产品持有到期时投资者收益率为:

最大亏损可能为全部投资本金。

图表9: 收益率分布(以双倍杠杆为例)

资料来源:万得资讯、中金公司研究部

简单小结:

1、只要关联资产价格不发生单边大幅下跌,投资者就能拿到高于纯固收产品的回报率。而在不发生敲入风险的情况下,投资者自然是持有期越长、回报越高,这就取决于敲出时间;

2、因此,投资收益主要取决于:条款好坏(年化回报、障碍触发线等)、标的资产预期走势及波动率。

3、按照上述逻辑主观上理解,爆发力不太强的震荡市是最适合该类产品投资的状态——但这种环境下,发行方也有动力和空间调整条款。

历史回溯

为得到更为定量化的结论,我们利用历史真实数据,对过去十年挂钩中证500的雪球结构产品的回报表现进行回溯(条款仍沿用图表1)。

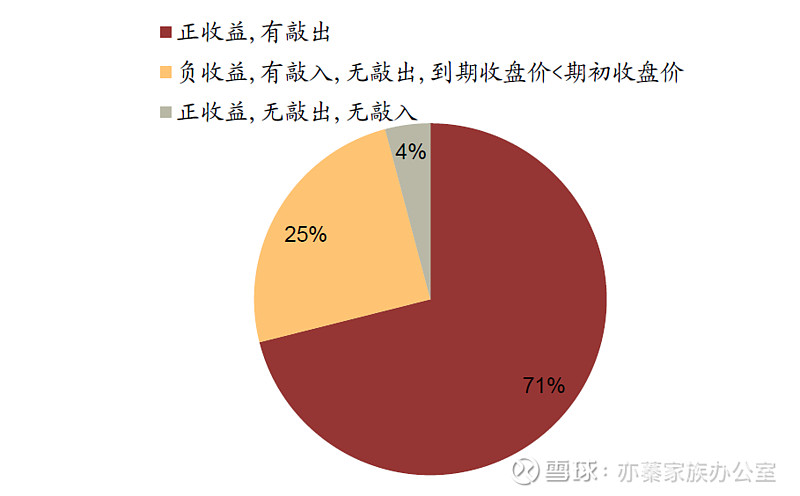

结论显示:

1、71%的合约在存续期间敲出,投资者获得年化15%的正收益。25%的合约在存续期间仅敲入未敲出,且期末价格低于期初价格,合约持有期总损失均值为23.4%。最后,仅4%的合约在存续期间未敲出且未敲入,投资者持有到期,获得每年15%的收益;

图表10: 雪球结构回测损益情形分布

资料来源:万得资讯、中金公司研究部

2、从持有期限分布来看,除持有到期产品(无敲入敲出或仅敲入未敲出)外,所有敲出合约的持有期限均值为124天,63%的敲出合约存续期不足100天。

图表11: 雪球结构回测-全部合约持有期限分布(自然日)

资料来源:万得资讯、中金公司研究部

图表12: 敲出合约持有期限分布(自然日)

资料来源:万得资讯、中金公司研究部

3、敲入未敲出的合约主要发行在2011年、2015年下半年以及2017年,基本都是属于中证500的单边下行市场。但“逆向思维”实战上并不太实用,比如估值高低对合同未来回报的预测能力一般,因为牛市高估值状态下,有大量合同很快敲出,而熊市被敲入的合同却不一定能等回行情回暖的敲出;

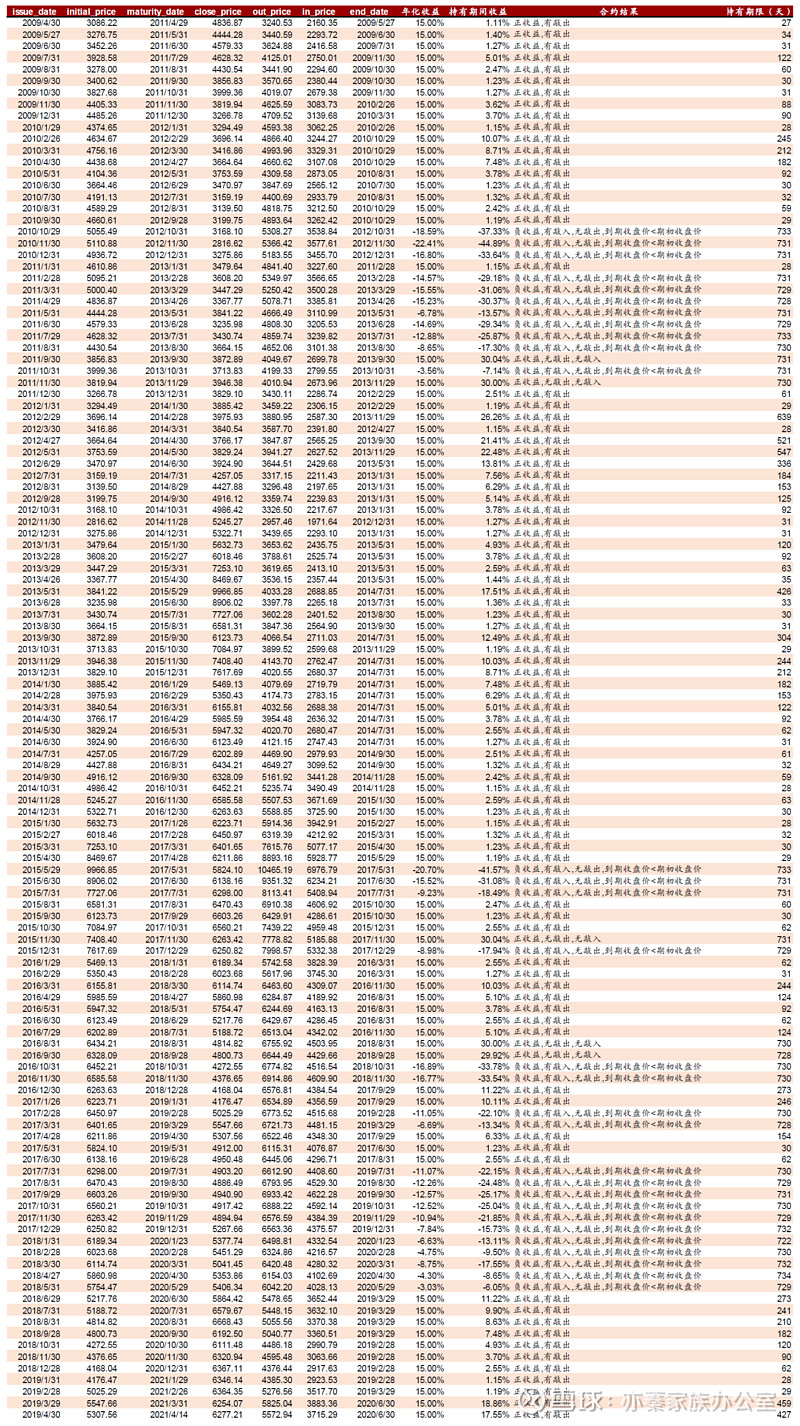

明细结果如下,供参考:

图表13: 2009-2019年雪球结构收益回测结果

资料来源:万得资讯、中金公司研究部

文章来源

本文摘自:2021年4月19日已经发布的《超额险中求:雪球结构产品介绍与历史回测》

杨 冰 SAC执业证书编号:S0080515120002;SFC CE Ref: BOM868

陈健恒 SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220