核心结论

营收降幅边际缩窄,非息收入实现正增

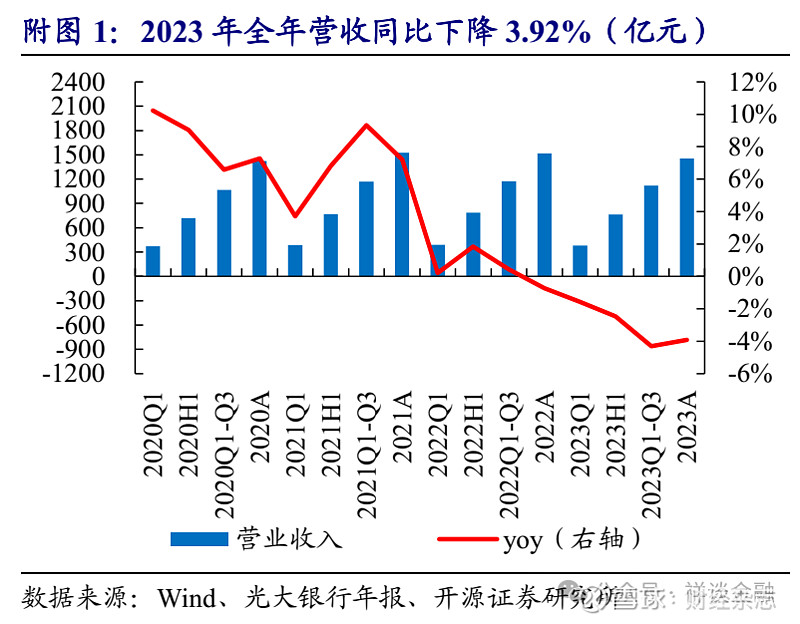

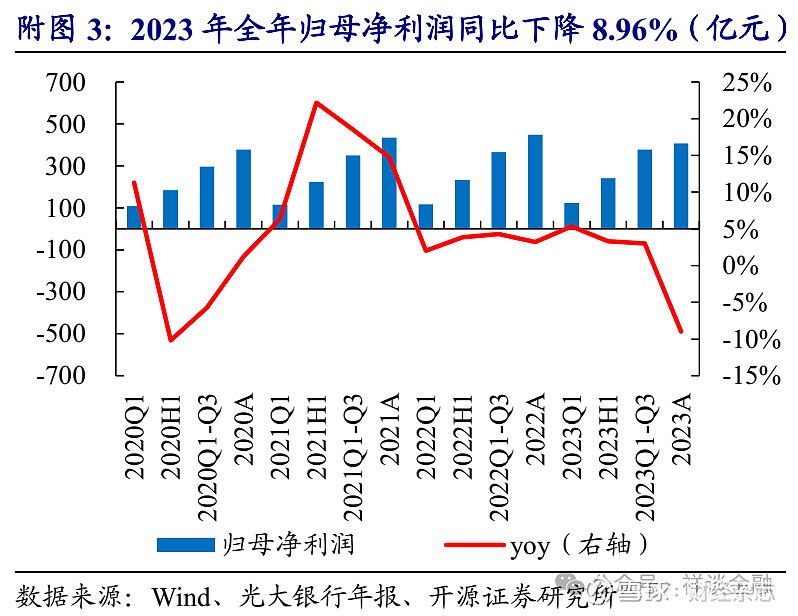

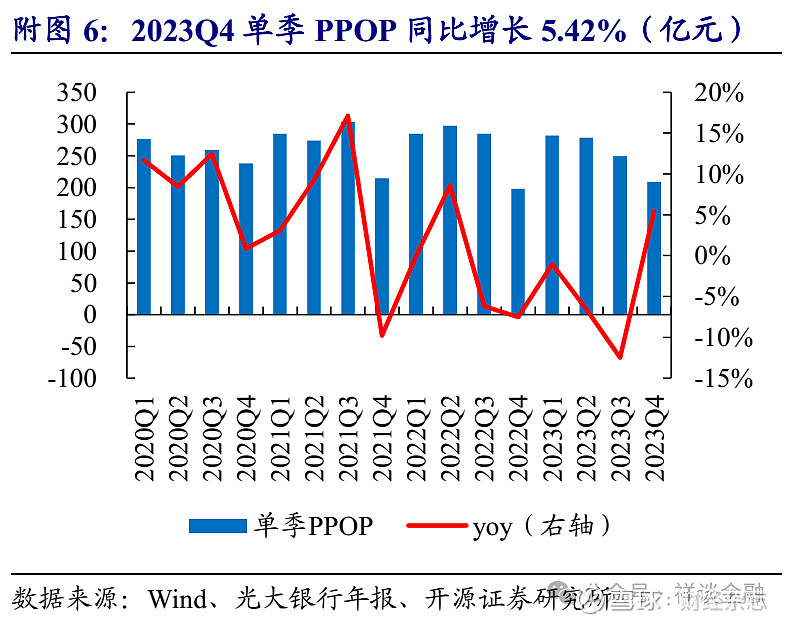

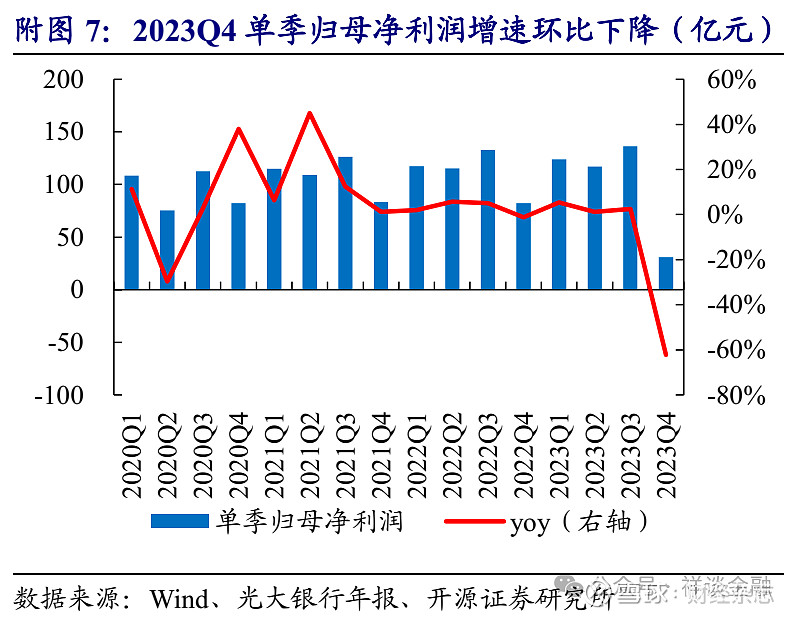

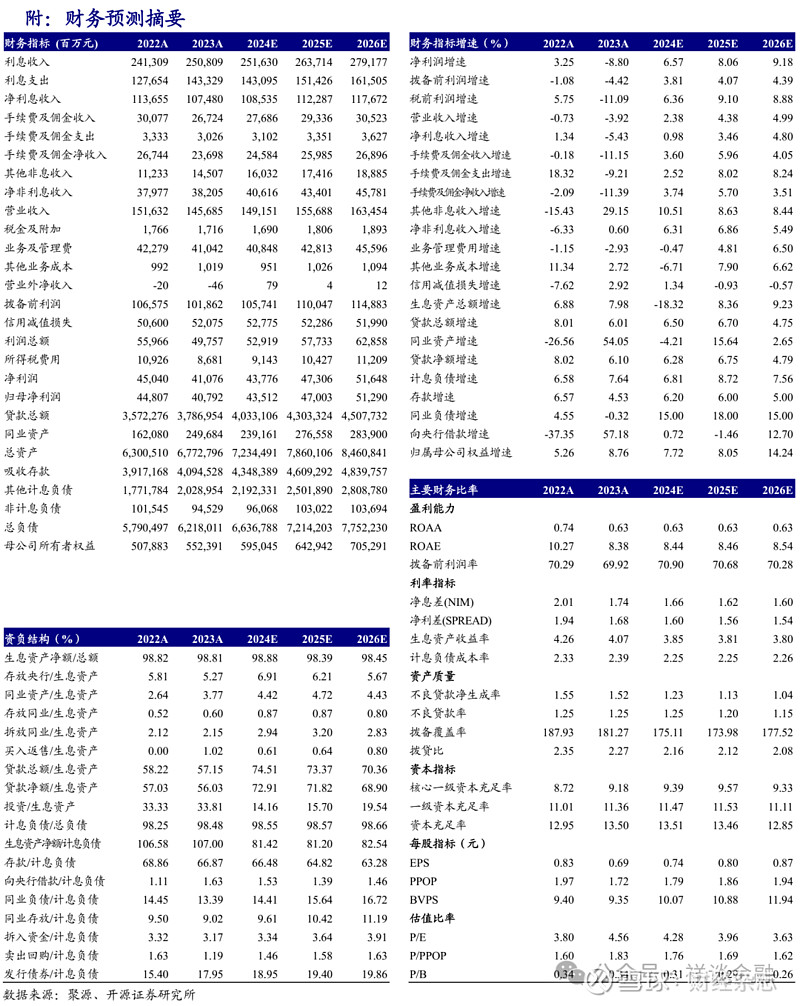

光大银行2024年实现营收1457亿元(YoY-3.92%),降幅较前三季度略有收窄。净息差同比下降27BP至1.74%,主要由于零售贷款收益率下降较多的同时存款成本率同比上升,利息净收入同比下降5.43%;受资本市场调整的影响,中收同比下降11.39%,投资净收益同比下降7.35%,但受益于汇兑损益、其他非息收入的高增,全年非息净收入同比微增0.60%。受拨备计提力度加大影响,全年归母净利润为408亿元(YoY-8.96%)。2023年归属于全行普通股股东的现金分红比例为28.41%,同比略上升,分红维持高位稳定。基于其Q4显著加大了拨备计提力度,我们下调2024-2025年和新增2026年盈利预测,预计其2024-2026年归母净利润分别为435/470/513亿元(原值485/527亿元),YoY+6.7%/8.0%/9.1%;当前股价对应2024-2026年PB为0.3/0.3/0.3倍;考虑其营收降幅缩窄、存量不良资产处置力度较大的同时不良生成基本可控,维持“增持”评级。

对公贷款支撑较足,个人经营贷维持高增

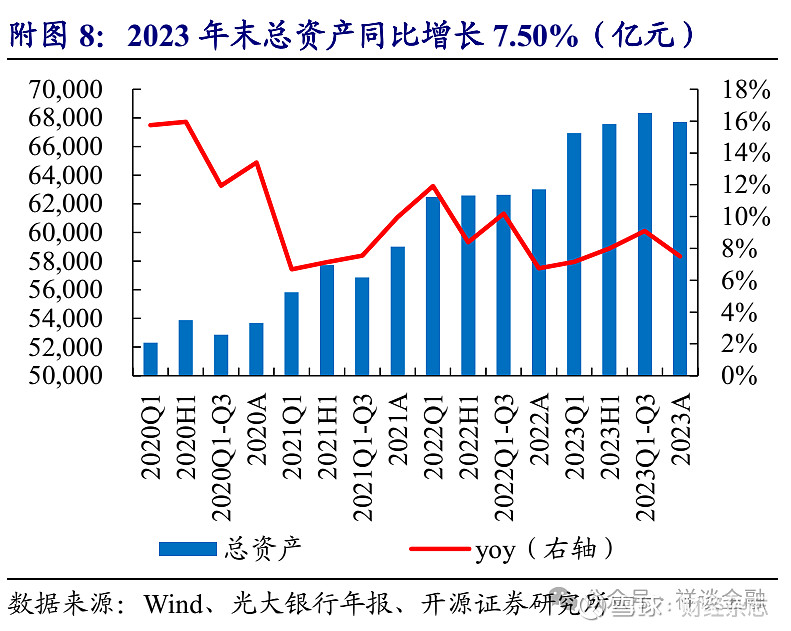

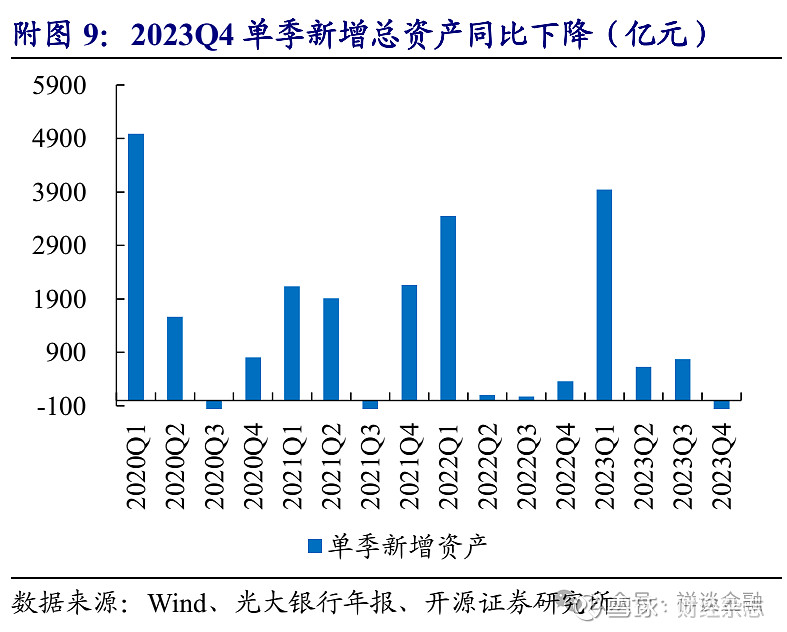

光大银行对公优势显著,2023年末对公贷款余额2.17万亿元,同比增长12.14%,增速高于总贷款增速(6.01%)。行业分布上,制造业、租赁商服和交运行业的贷款占比显著上升,或与其深厚的对公客户基础密不可分。零售贷款方面,个人经营贷同比高增16%,而消费贷、按揭和信用卡同比均有下降,或与零售需求较弱有关。2023年末吸收存款4.02万亿元(YoY+4.60%),增速较前三季度有所上升,其中活期存款占比30.18%,同比上升超2pct,有效减轻了负债成本压力。此外,理财规模增速亮眼,2024年末达到 1.31万亿元(YoY+10.53%),AUM 总量 2.73 万亿元(YoY+12.42%),财富管理成色不断彰显。

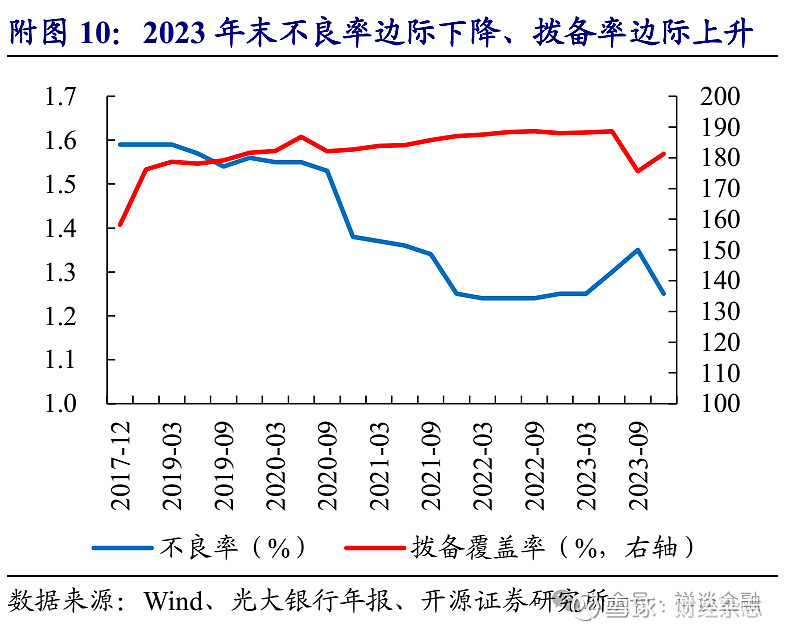

不良率同比持平,不良生成率同比下降,资产质量总体稳定

近年加大了不良贷款处置力度,资产质量不断改善,2023年末不良率较Q3末下降0.1pct至1.25%,同比持平;全年核销和处置不良贷款516亿元,我们测算2023年不良率生成率为1.52%,同比下降0.03pct。拨备覆盖率边际增厚至181.27%,加之核心一级/一级/资本充足率较Q3末均有提升,估值修复空间有望打开。

风险提示:宏观经济增速下行,监管政策收紧,公司转型不及预期等。

报告附图

免责声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

文章来源:祥谈金融