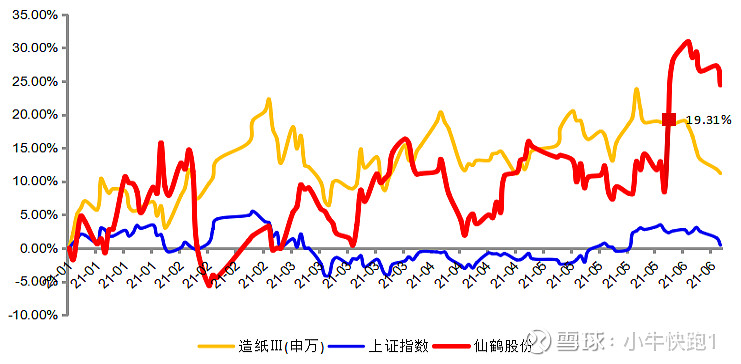

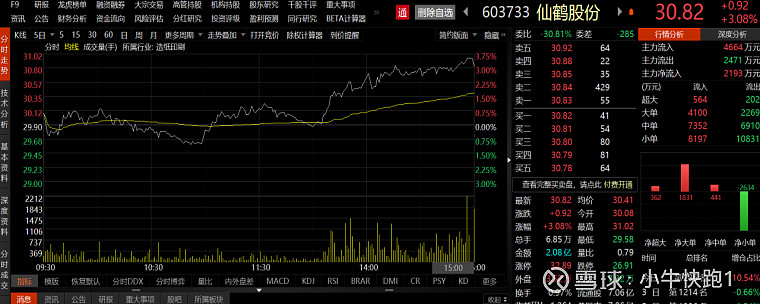

$仙鹤股份(SH603733)$ 今天分享讨论的这支股票属于造纸板块的细分赛道——特种纸领域。第一次关注到它是在去年上半年,当时价格还在13-14块左右。6月初,上证指数和行业指数震荡下跌,仙鹤触及涨停,6月3号至6月7号三个工作日内暴涨20个点。截至6月17号,该股收于30.82元/股,涨幅3.08%,站稳30块大关。

对比仙鹤和其所属板块6月初至今的股价走势看,近期仙鹤整体表现优于行业。从其近期冲破28块压力位,重新站上30块,简单整理了些个人观点供大家讨论:

1、国务院发布科学绿化指导意见,利好林业碳汇相关公司

6月2日,国务院办公厅发布关于科学绿化的指导意见,明确提出制定林业草原碳汇行动方案。指导意见中多次强调提升生态系统碳汇量,对林业碳汇权做出了肯定。就资本市场表现看,近期“碳中和”概念颇受关注。而本次政策的引导方向一定程度上也意味着,目前保有大量林地资源,或前瞻性进行节能减排投资的企业,均将有望从中受益。

早在之前,仙鹤已在相关林地领域有所行动。从其产业链布局看,其拥有林地、化工、制浆、能源、物流、原纸及纸制品等全产业链生产产能,整体产业布局较完善。去年11月,仙鹤与来宾市政府签订《广西三江口新区高性能新材料项目投资协议书》,总投资118亿元用于年产250万吨高性能纸基新材料及纤维制备项目。其中,项目林地规划总面积为200万亩。目前该项目正在履行相应流程,按计划分批次通过多种形式取得相关资源。据公司日前披露,目前,公司已完成葫芦岭,花楼岭两块林地共1200亩的流转工作,并签订流转合同。

2、旗下两项目环评获原则同意,总投资额合计近16亿

在“双碳目标”背景下,当前环境风险问题成为上市公司重要的经营风险之一。据每经6月第一周A股绿色周报数据显示,近期共有75家上市公司暴露环境风险。

在环保相关方面,近期仙鹤旗下两项目迈过环评关。其中,一个项目为控股子公司鹤丰新材料“年产30万吨高档纸基材料项目”,该项目总投资约14.11亿元,实施后将形成一条年产30万吨食品卡纸生产线,生产期内平均销收约18.19亿元,平均利润总额2.42亿元,内部收益率(所得税后)为14.14%,收益预期及经济可行性还是比较可观的。

另一个通过环评的项目则是旗下哲丰新材料的“年产3万吨热升华转印原纸、食品包装纸项目”(年产35万吨环保型装饰材料、食品包装材料基材项目二期)。据公司透露,该项目总投资额1.69亿元,生产期内平均销收预计2.85亿元,平均利润总额3,300万元。

众所周知,项目环评是多数项目开工建设的前置条件,也是项目建设或投产后的环保依据。以上两个重磅项目的环评获批,一定程度上意味着,仙鹤两个投资项目将很快进入下一阶段的建设环节。

3、强势业绩表现支撑股价上涨

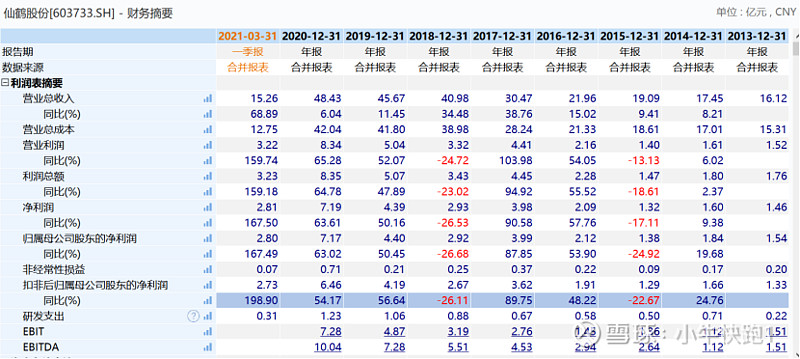

股价上涨,除了投资故事要讲好之外,业绩则是不可或缺的强支撑条件。受益于去年市场行情及公司产能释放等多种因素,明显可见的是,仙鹤近年业绩增长迅速。从近五年数据看,2016年至2020年,仙鹤营收由21.96亿元增至48.43亿元,五年复合增速达21.86%;归母净利润由2.12亿元增至7.17亿元,五年复合增速为35.61%。

从其今年一季报业绩表现看,今年其业绩综合表现有望继续延续去年成绩,并大有赶超之势。后续我也会继续关注该股票,也欢迎各位一同探讨。