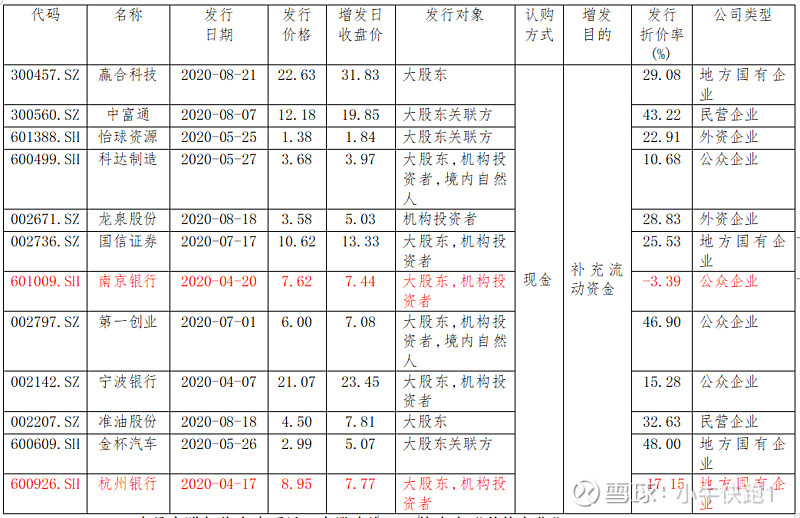

1、定价符合市场整体情况

$中化国际(SH600500)$ 关于发行定价,wind梳理了今年定增向大股东募资用于补充流动资金的个股,除了两家银行企业,其他所有发行价格都是低于增发日收盘价,折价率在10%-48%之间不等,因此中化这个价格正常且算比较高的了

2、大量高附加值在建项目,大股东资金支持肯定“科技定位”

根据中化的中报,截止6月30日在建工程金额达50.49亿,较2019年年底增长35.27%。其中5000吨/年对位芳纶项目工程建设项目已经完成总体进度的75%,项目整体处于设备安装阶段,该项目建成后,有望填补国内空白、打破国外垄断;2.4万吨/年ABS改性材料项目目前已经开始工程建设。公司下属江苏瑞恒新材料科技有限公司碳三产业一期项目工程总投资金额人民币139.13亿元,拟建包括年产60万吨PDH、65万吨苯酚丙酮、24万吨双酚A、40万吨PO和15万吨ECH生产装置及相关公辅工程设施,计划2022年6月底前建成投产,目前项目进展顺利。大量在建项目和高科技投入需要强有力资金支持。对于公司精细化工定位,尤其是新能源新材料领域布局,目前市场处于观望状态,但本次大股东给出资金支持则是对公司未来发展方向及定位的肯定。