开门见山,只谈问题,不谈优点

1、净利润506.12亿元,同比增长13.08%;净利息收入874.07亿元,同比增长13.50%;非利息净收入508.94亿元,同比增长3.58%,非利息净收入增长慢,是因为各个银行都加强了转型,面临的竞争压力加大吗?

2、

非利息净收入占比下滑,净利息收入占比增加,是因为贷款多了,还是因为非利息少了?

对比了下财报明细:净手续费及佣金收入389.71亿元,同比增长4.01%。其中,结算与清算手续费收入1同口径较上年 同期增加12.15亿元,增幅22.67%,主要是电子支付收入增长;银行卡手续费收入同比增加15.28亿元, 增幅18.80%,主要是银行卡POS交易收入增长;代理服务手续费收入同口径较上年同期减少8.54亿元, 降幅9.47%,主要是代理基金收入减少;信贷承诺及贷款业务佣金收入同口径较上年同期减少3.49亿 元,降幅8.84%,主要是国内保理和国际保函手续费收入减少;托管及其他受托业务佣金收入同比减 少1.54亿元,降幅1.24%,主要是因为托管费收入减少。

其他净收入119.23亿元,同比增长2.21%。其中,投资收益79.68亿元,同比增加9.84亿元,增幅 14.09%,主要由于票据和债券交易价差收入增加;公允价值变动净收益-0.12亿元,同比减少10.68亿 元,主要由于票据非标投资、债券和衍生品等估值减少;其他业务收入26.41亿元,同比增加5.75亿元, 增幅27.83%,主要由于租赁业务收入增长。

看来增速放缓大部分原因是市场环境不好[好困惑]

成本收入比增加,战略投入科技,投入产出比是否出现拐点?

财报解释:本集团业务及管理费381.57亿元,同比增长12.69%。其中,员工费用同比增长14.18%; 其他一般及行政费用同比增长12.79%。

业务及管理费增长主要是因为本集团实施3.0数字化经营模式 转型,推进金融科技战略落地,提升客户获取、经营与服务能力,针对数字化网点建设、两大App经 营和各类金融科技创新进一步加大专项费用投入,并匹配投入相应IT软硬件资源及开发人力。

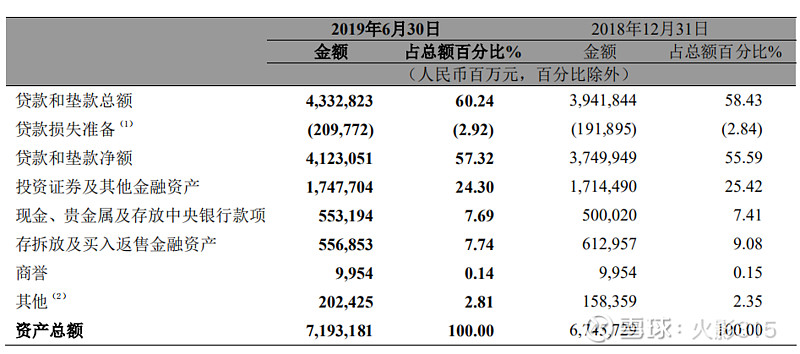

3、本集团资产总额71,931.81亿元,较上年末增长6.63%;贷 款和垫款总额43,235.30亿元,较上年末增长9.93%,贷款增速起来了?

4、

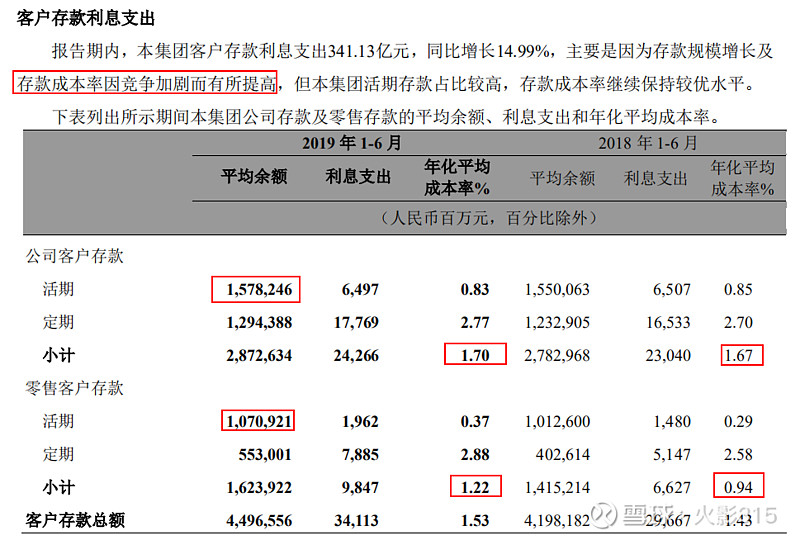

存款成本增加,表述很客观,那增加的原因一方面因为竞争,其它的原因呢,资金紧张?那资金都去哪了?还是因为M2增速放缓,钱本来就少?

5、由于第二季度市场流动性较为宽裕,市场收益率下行较为明显,净利息收益率2.69%,环比下降3个基点。是不是打破很多人的想象,资金紧张,反而收益率高?

6、

各位从资产结构变化中窥探出什么了吗?

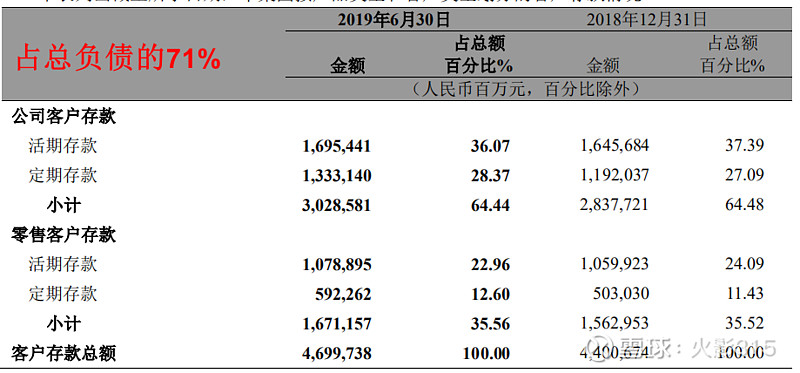

公司和个人的钱往定期存的增幅大于往活期存的,意味着钱趴在账上了,代表着对经济前景不看好啊?

7、

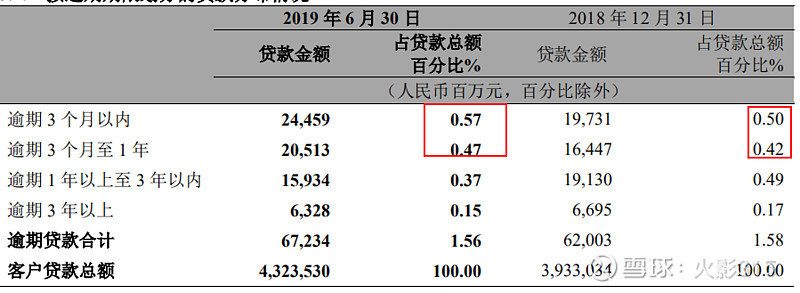

逾期90天内贷款占比没有减少,不良贷款率减少了,要打个折扣?

8、

资本充足率虽然高于要求,但是呈下降趋势,制约后期放贷规模快速扩张?

重要点分析:

结合息差和贷款总额看,净利息收入大幅增长,源于总量增加和息差回升的双击

非利息收入结构调整,加上科技金融助力,还能保持两位数增速吗?

请同研者指教![]()