各位球友们大家好,我是富国基金马兰。最近的市场出现了一些“不一样”变化跟逻辑,

还是很有必要跟大家好好聊聊。

不得不说,2023年的中国资产表现得非常憋屈。无论是股、债、汇,还是房子,似乎今年的资产都无法逃脱“下跌”的命运。特别是A股,实在是伤大家太深。即使是“基金定投”,也很难在今年的市场“全身而退”,有不少人还在医药的“坑里”默默挣扎。

2023年为什么中国资产表现的那么差?从根源上说起,2023年的开端非常不错。经济活动的重启,让投资者“跃跃欲试”。但实际上,4月以后海内外的压力扑面而来。

1.中国宏观经济走弱,是资产低迷的核心因素。特别是,市场将经济面临的中长期问题短期化,比如人口老龄化、房地产周期下行,以及经济结构转型的压力,导致投资者的预期非常差,最终经济数据“差强人意”强化了这一预期。

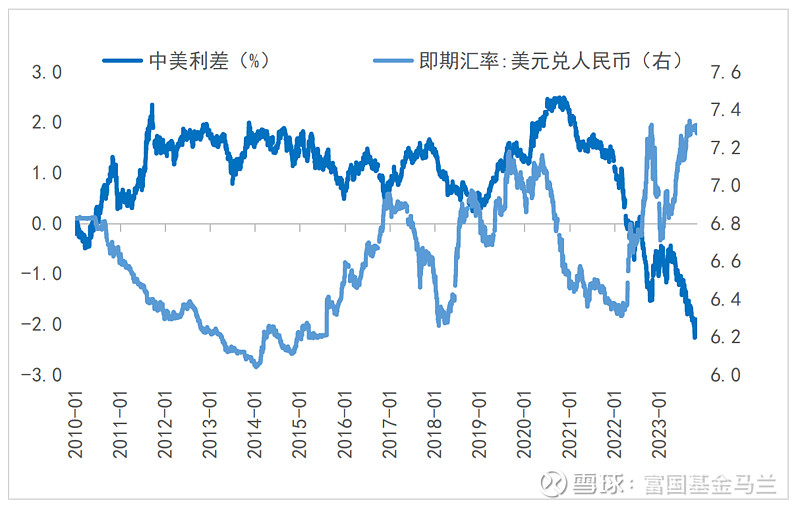

2.海外“高利率”压制,是资产低迷的次要因素。我们来举个例子:美国2年期国债的收益率在5%左右,不考虑其他因素,持有到期的收益率是每年5%左右。这就是全球资金投资于其他资产的机会成本,理性的投资者做出的动作是抛售其他资产,买入美元或者美债资产。这也就导致了,国内A股存在着较大的估值和资金流出的压力。

3.这两方面,最终又体现在汇率的压力,以及投资中的汇率损益上。

洪灏在最近的文章中写到这样一个公式:中国股市投资回报 = 汇率 + 利率(估值)+ 盈利增长率,和上文讲到的海内外压力正好能够一一对应。

当然,在“万亿国债”发行后,海内外的共振改善,使得A股在“保卫3000点”的战役中出现了些许转机。我们想讨论的是,转机是否已经出现?2024年中国资产还有望修复么?

答案是,美林时钟开始走向权益的高光时刻,中国资产的修复或将是2024年的主旋律。

修复要从7月政治局会议讲起,政策的态度逐渐向“稳增长”转变。经济中主要有三大部门,居民、企业、政府。在居民消费以及企业投资低迷的背景下,政府的加杠杆是市场关注的核心。当政策开始转变时,市场还在犹犹豫豫,但随着万亿国债的发行。至少政府部门“加杠杆”在逐步的“深入人心”。“政策偏强,经济修复”的组合是股票资产修复的基础。

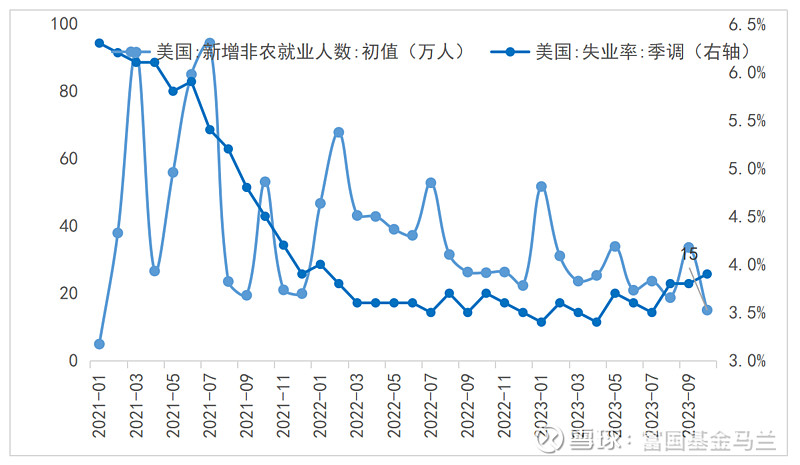

同时,海外数据的修复,是国内股票估值修复的基础。美国就业与失业率的疲弱,从劳动力市场反映当前经济的潜在脆弱性。而超额储蓄消耗殆尽下的消费,以及企业投资成本的高企,则从需求层面进一步揭示经济的下行压力。市场对于美联储明年首次降息预期从此前的2023年6月提前至2023年5月,美债、美元见顶回落或已经走在路上。

数据来源:BLS,截至2023/11/03;注:基金有风险,投资需谨慎!

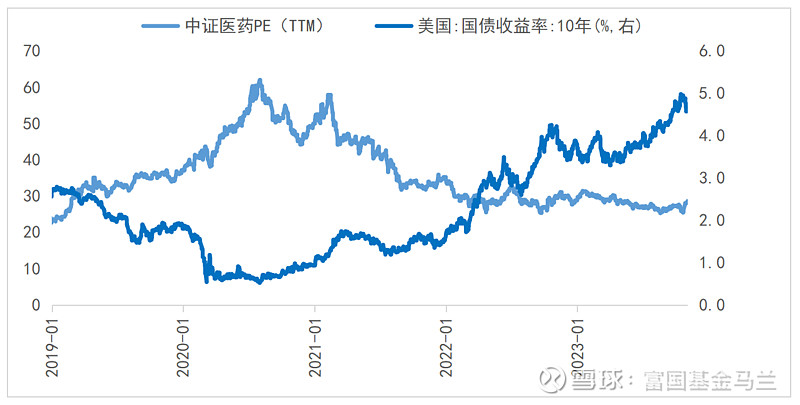

修复了要买什么?医药与创业板的“回归之路”。在风格的表现中,当中美利差回归时,成长风格的表现对利率更为敏感。同时,北上资金的流动,也会在此时出现反转,前期资金大幅流出的板块更容易展现弹性。在此背景下,以创业板指为代表的成长风格,以及北上资金重仓的医药等由于前期估值的极限压制,容易踏上“回归之路”。

数据来源:wind,截至2023/11/06;注:基金有风险,投资需谨慎!

风险提示:以上内容不代表对市场及行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。市场有风险,投资需谨慎。