今天我们来聊点“固收+”基金的知识。特别是,当前市场中,不同“固收+”策略的优缺点。

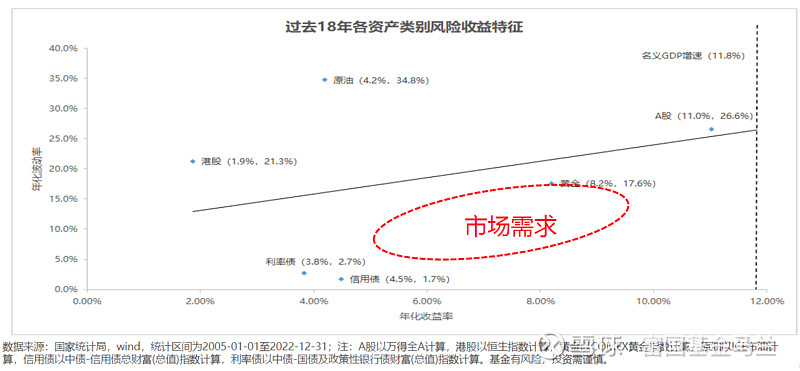

“固收+”策略为什么会出现?投资者的需求决定一切。近两年,居民收入预期的降低,并没有阻碍居民收入的增长,从2014年以来居民的收入增长基本与GDP的增长是相一致的。同时,居民的储蓄意愿非常高,居民存款处在高增长的通道中,这就导致了资产产品的潜在需求弹性非常大。对于资产管理机构和行业,所管理的资产规模是不断在增长的。

需求不断的增长,需要好的供给来承接。但2018年资产新规出台后,资管行业的供给侧也经历了翻天覆地的变化。理财产品净值化、P2P及信托资产跌下“高收益、低风险”的神坛、即使是债券基金,由于中国各部门杠杆率的快速提升,融资成本同样逐级下移,且政策有引导其进一步走低的倾向明显,最终,债券市场所给予的最基本的资本回报也被削弱。

对于“固收+”基金的发展,最大的期望是能够填补市场的空白。所以最近几年,公募基金在“固收+”中做了很多的尝试。“+”的种类非常多,比如股票、可转债等资产。目前市场上的“固收+”策略,呈现出风险收益特征的多样化。如何选到合适的产品呢?

第一类:工具类产品。保持“+”部分的中高仓位运作,一般会依托指数型的管理或权益部门的支持,比如一些中高仓位的可转债投资。但这类资产与权益市场的相关度非常大,这种风险收益特征可能优势并不明显,最终在市场上可能并不多见。

第二类:绝对收益产品。依托于大类资产配置理念,也叠加了具体资产的选择,或是当前以及未来“固收+”的主战场。具体到不同的资产类型上,有不同的选择:

价值白马股+信用债+可转债的配置。这类是当下市场的主流,管理的总规模相对较大,呈现的风险收益特征相对稳定:信用债“吃票息”,可转债选择“中低价”,价值白马注重“性价比。”

周期股+利率债的宏观对冲策略。利率债可以用国债期货对冲,股票可以用股指期货对冲等等,但宏观对冲策略必须在多空机制上比较完备,当前的市场中做到非常好是困难的。这类产品的风险收益特征,由于底层资产的周期股和利率债的波动相对较大,做到相对波动小是很困难的,特别在股债双杀的时刻。

成长股+信用债的策略。需要投资人有自己清晰的思路,而不是跟着市场随波逐流,最终在投资上考验的是基金经理的alpha能力。

第三类:以FOF或投顾形式,进行资产择优和能力择优。这类策略遵循“固收打底、多资产增强”的思路,既考虑了“固收+”本身的特性,又结合了投资团队的资源禀赋和能力圈。

我们的$稳健派滚雪球(TIAA054003)$ 就是属于第三类,固收+类型的投顾组合,本着“绝对收益”的投资思路,在尽量控制产品波动及回撤的基础上,力争为持有人获得超额收益,先求稳再求胜。

市场上没有一只完美的产品,如何将不同的产品搭配在一起,实现1+1>2的效果,满足投资人最朴素的需求,这是基金投顾最期望实现的价值。

风险提示:以上内容不代表对市场及行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。市场有风险,投资需谨慎。