目录

1.港股回购相关规则简介

2.港股回购三种类型

3.回购的利弊

4.港股回购要点解析(场内回购)

5.港股回购要点解析(场外回购)

6.港股如何以回购方式实现私有化(要约回购)

7.参考文档

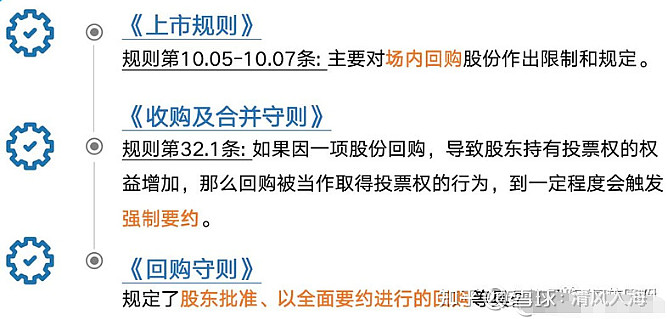

港股回购相关规则简介

根据港股回购规则,回购价格不能高于过去5个交易日均价的5%。过去5天的平均价格为100港元,今天的最高回购价格为105港元。股份回购是指上市公司以现金方式回购一定数量流通股的行为。根据香港联交所和证监会的要求,回购的股票将被直接注销。港交所股票回购规则有:

(1)回购价格限制:不能高于过去5个交易日均价的5%,这是港交所为了防止发行人(公司)与二级市场交易者(散户)争夺利润,更多争夺底价的机制。

当股价持续上涨供不应求时,不允许发行人加入其中二级市场与买家竞争。当供需平衡(股价稳定)且供大于求(股价下跌)时,只能涉及发行人作为新买者的回购。

(2)回购数量限制:每月购回股份的最高数额为公司股份上一个月在联交所成交额的25%,每年股份购回总额不可超过该公司股份的10%

(3)董事会会议召开之日前一个月内、财报发布之日前一个月内不得回购,避免内幕交易。待财报发布后,回购可继续进行。

(4)每次具体的回购,未来30日内不得发行新股融资和公告新股计划。

(5)在回购港股后的下一个交易日之前,上市公司必须披露前一个交易日回购股份的价格和数量。

港股回购三种类型

1.场内股份回购

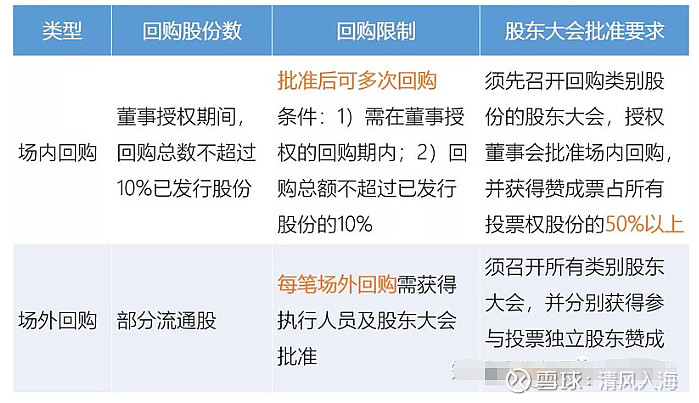

场内回购需经董事会批准,股东大会授权董事会批准回购,股份可在交易所通过集中竞价方式回购。在董事授权期内,可以进行多次现场回购,但回购总数不得超过10%。

2.场外股份回购

场外回购是指上市公司与股东事先约定以特定的价格、时间和执行方式回购,因此也称为“私下交易”。

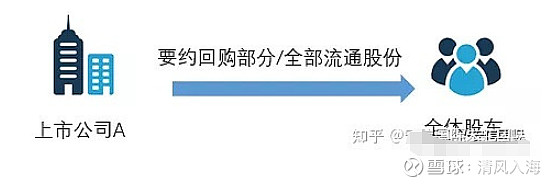

3.通过一般要约回购股份

要约回购是指上市公司作为要约人,为某类股份的全体股东回购部分或全部股份的行为。

回购的利弊

公司在市值低于企业内在价值时也就是在低位回购注销,对股东的利益大于分红。

公司总股本100股(但是公司内在价值是120元每股1.2元,回购之前你持有10股占10%股份=价值12元),现在公司以每股0.8元的成交价格回购20股花了16元。回购注销后总股本变成80股你依然持有10股,占比提升为12.5%。你的价值变成(120-16)*12.5=13元。

反之如果回购价高于内在价值就是损害股东利益。

港股回购要点解析(场内回购)

一、股份回购简介

定义:股份回购Share buy-back,指上市公司用现金等方式,出资购回本公司一定数量流通股的行为。根据香港联交所和证监会要求,购回来的股份将直接注销。

二、回购应遵守哪些规定

三、三种主要回购类型

1. 场内股份回购

通过交易所内集中竞价等方式回购股份。

2. 场外股份回购

通过协议等场外方式回购,又称“私人交易”。

3. 通过全面要约进行的股份回购

要约人面向某类别股份的全体股东,回购部分或全部股份的行为。

四、案例分析—场内回购

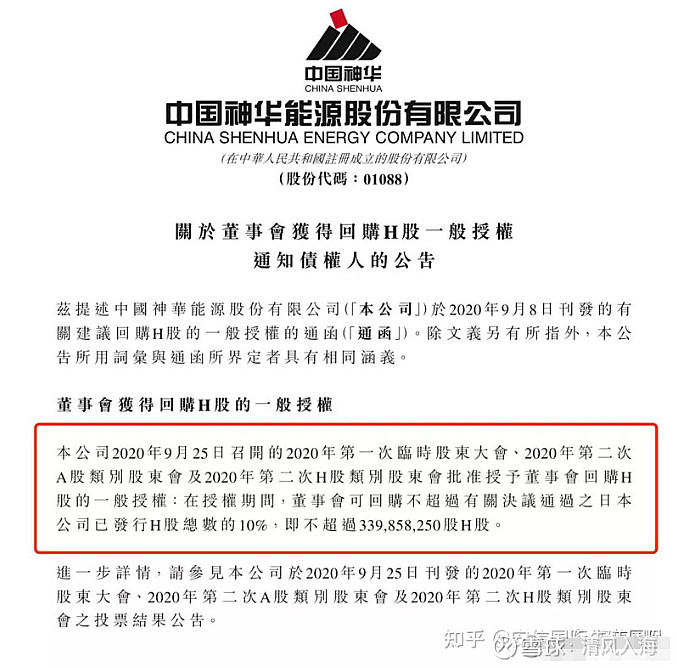

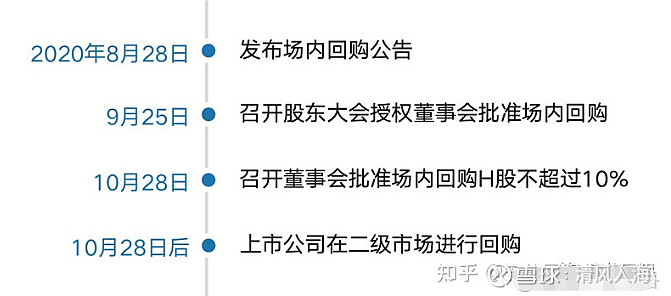

01 中国神华(https://1088.HK)场内回购

2020年9月25日,中国神华发布公告,股东大会已通过授权董事会进行场内回购,拟回购不超过已发行H股总数的10%。

要点分析

(1)场内回购需由董事会批准进行,由股东大会授权董事会来批准回购。

(2)在董事授权期内,可进行多次场内回购,但回购总数不得超过10%。

场内回购流程(中国神华案例)

回购过程中须注意:

(1)场内回购需注意避开业绩静默期;

(2)场内回购后下一个交易日盘前,上市公司须披露前一交易日回购的价格、股数等信息。

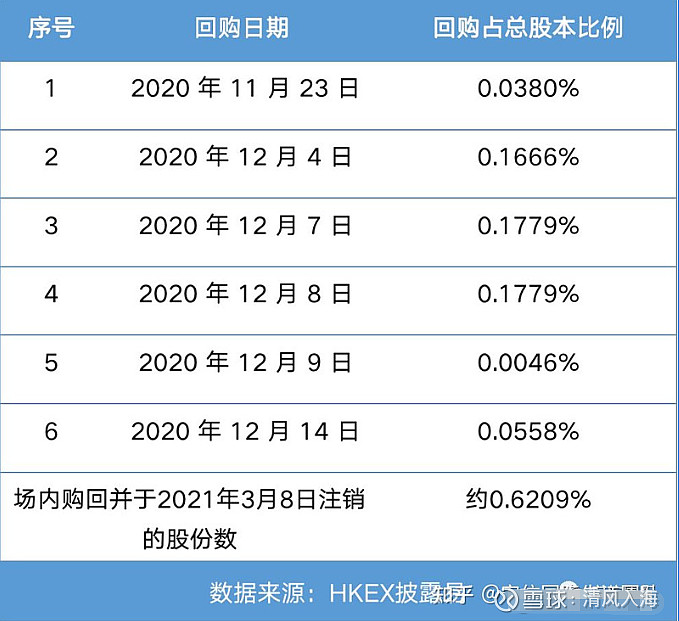

中国神华(H股)回购情况

(截止2021年3月10日)

从股价来看,回购对短期股价有稳定甚至提振作用,但长期股价还是基于公司基本面和市场因素,并不是一蹴而就的。

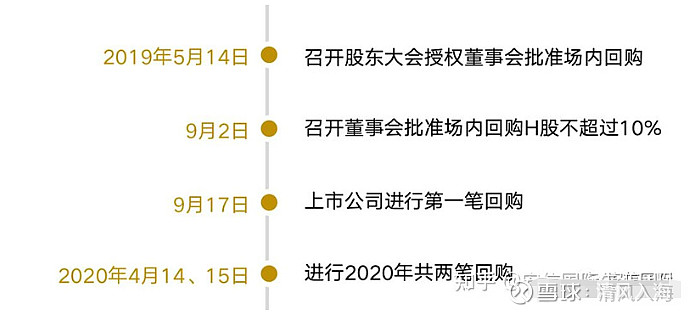

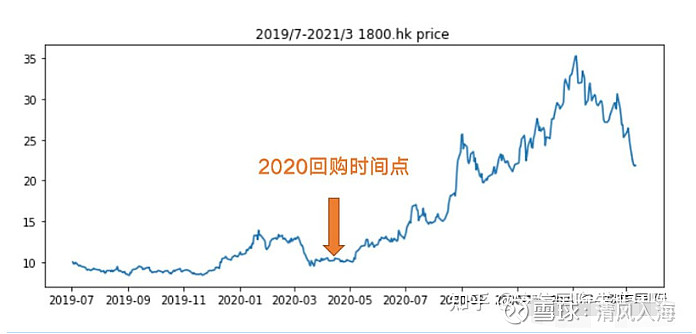

02 小米集团(https://1810.HK)场内回购

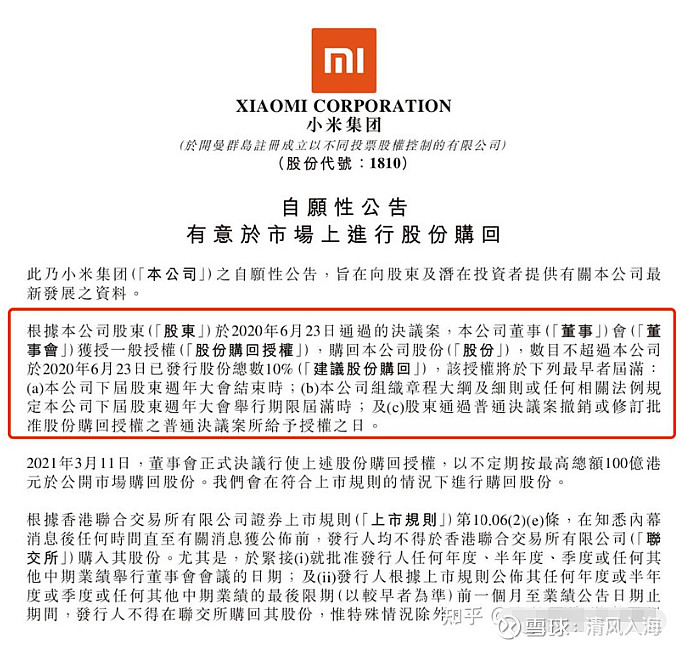

2020年6月30日,小米集团通过股东大会决议,授权董事会进行场内股份回购,回购总数不超过总股本10%。

2021年3月11日,小米集团发布公告,董事会通过决议,将在1年内不定期进行场内回购。

目前2021年回购尚未开展。回顾2020年,小米集团只进行了两次回购,每笔回购约占总股本约0.1%。

虽然回购股份比例不算大,但两次回购金额都超过2亿港元,属于港股市场单笔规模较大的回购。

场内回购流程(小米集团回购)

回购后,小米股价大幅攀升,虽然离不开公司本身基本面和营收的驱动,但回购试点对股价的作用也不容小觑。

场内回购的要点

(1)内部审批

场内回购由董事会批准,需提前召开股东大会授权(赞成票占所有投票权股份的50%以上)。《上市规则》第10.06(1)(a)(iii)条

(2)回购股数限制

董事授权期内,场内回购股数不超过总股本的10%。《上市规则》第10.06(1)(c)(i)条

(3)回购价格

回购价格与前5个交易日的平均收市价相比,不得高出5%。

(4)取消上市地位

港股上市公司回购股份,须自收购之日起10日内全部注销。

港股回购要点解析(场外回购)

一、什么是场外回购

场外回购指上市公司通过协议约定等方式,与股东事先约定,以特定的价格、时间、执行方式进行回购,因此又称“私人交易”。

二、场外回购和场内回购的对比

三、案例分析

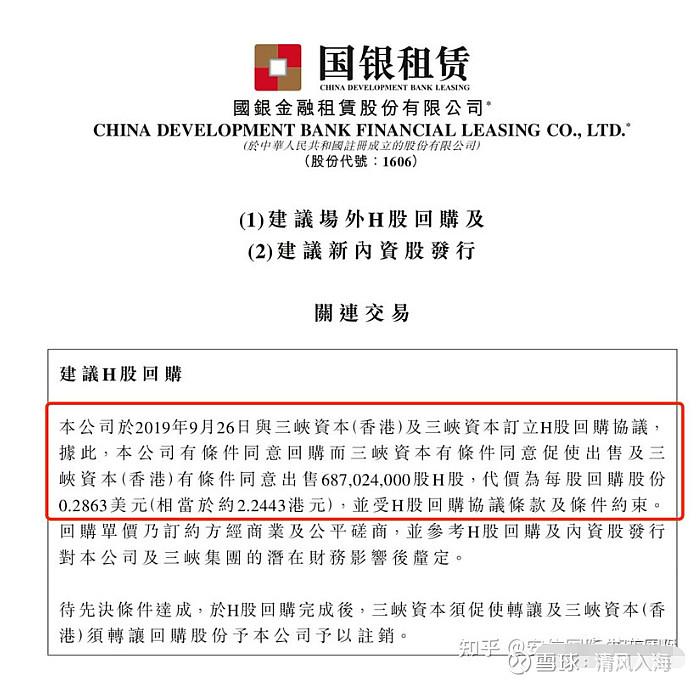

01 国银租赁(https://1606.HK)场外回购19.88%

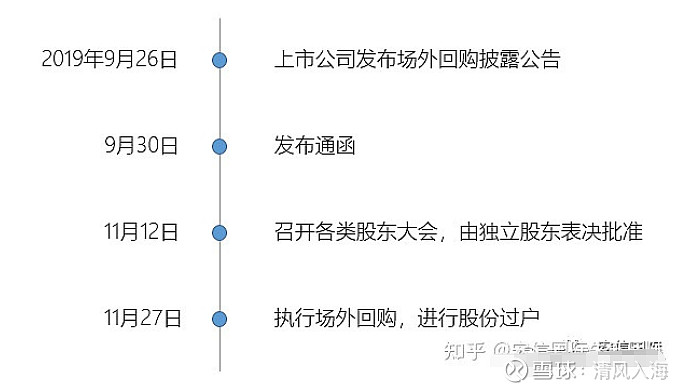

2019年9月26日,国银租赁发布回购公告,与其主要股东三峡资本签订回购协议,回购不超过19.88%H股股份。

场外回购流程

回购过程中须注意:

场外回购需注意避开业绩静默期。

场外回购的相关规定

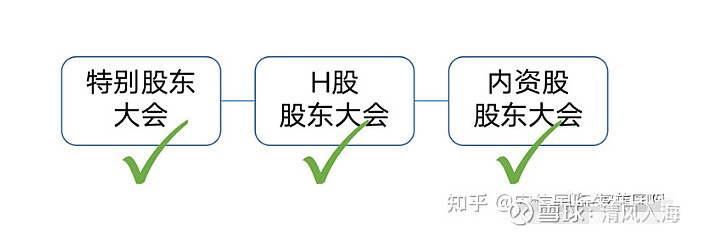

(1)股东大会批准

案例中,国银租赁作为H股上市公司,进行场外回购H股需召开所有类别股东大会,并分别获得参与投票的独立股东75%以上赞成票,才视为通过。

(2)执行人员批准

依据股份回购守则第2条,在进行场外回购前,必须获得执行人员批准。通常在获得股东大会批准并披露后,向执行人员申请。

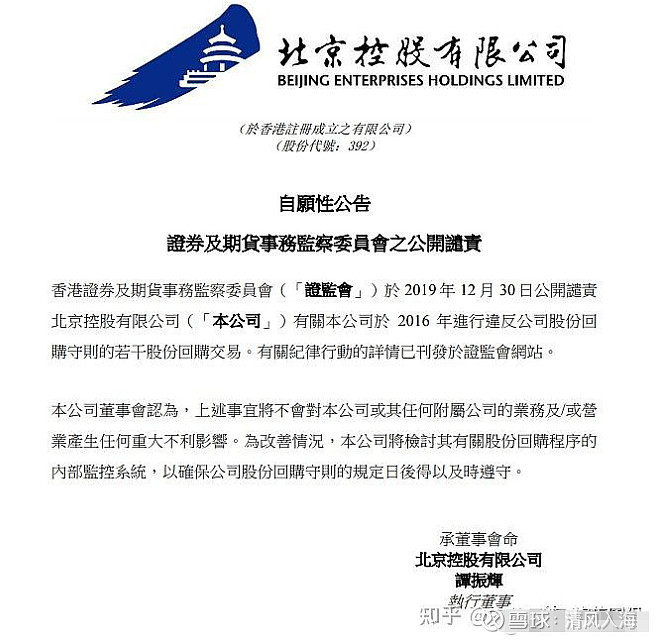

02 违规案例:北京控股(https://392.HK)场外回购

2016年2月及5月,北京控股进行回购超过1800万股股份,该交易以场内回购的方式在联交所执行。

2019年12月,经香港证监会判定,该两笔交易已事先达成协议,属于场外交易,应同时获得执行人员及股东大会批准。对此香港证监会予以公开谴责处理。

四、要点分析与总结

为保护中小投资者的利益,香港证监会对场外回购的监管要求,比场内回购要严格得多,需要同时获得执行人员和股东大会批准,方可执行。

场内和场外回购的主要区别在于,上市公司及相关股东是否有提前协商“通气”,场外回购的审批要求相对更严格。

上市公司在进行回购时,需审慎关注回购种类及审批方式,为交易的顺利进行保驾护航。

港股如何以回购方式实现私有化(要约回购)

一、什么是要约回购

要约回购指,上市公司作为要约人,面向某类别股份的全体股东,回购部分或全部股份的行为。

二、要约回购的分类

三、案例分析

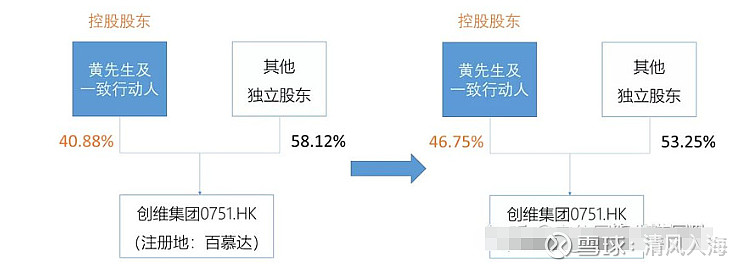

01 要约回购部分股份:创维集团(https://751.HK)

2020年6月16日,创维集团发出公告,上市公司作为要约人,向全体股东回购并注销不超过12.83%已发行股份。

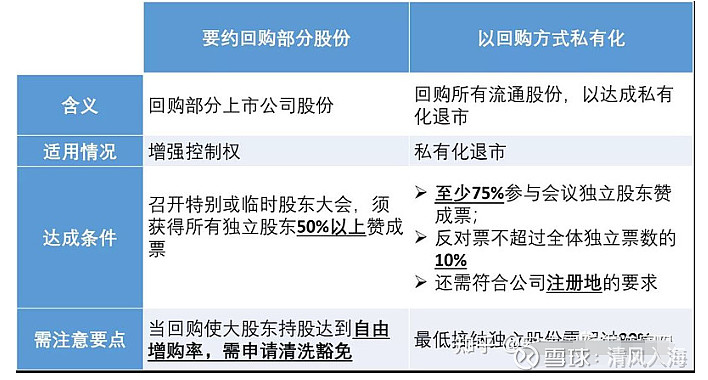

回购前后股权架构

大股东提出清洗豁免?

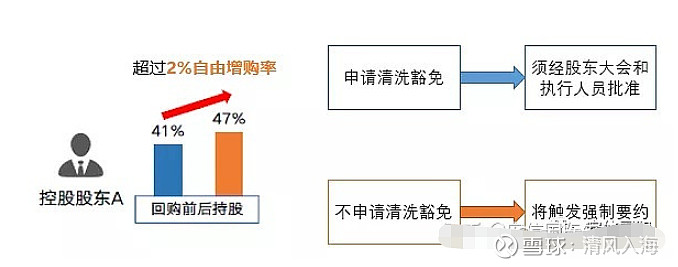

本案例中,控股股东黄氏持股比例将从41%增至47%,被视为增持达到了2%自由增购率。如不申请清洗豁免,黄氏将触发强制要约。

清洗豁免的条件:

(1)注册地适用的股东大会批准,即获得参与会议的独立股东75%以上赞成票。

(2)获得执行人员批准。

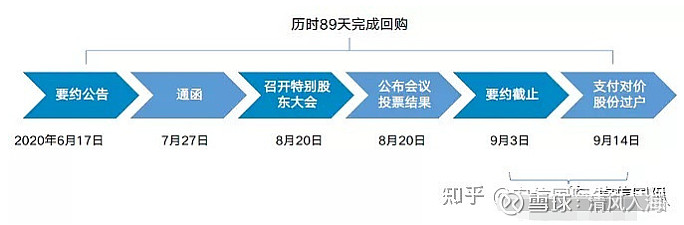

创维集团回购时间表

要约回购成功的条件

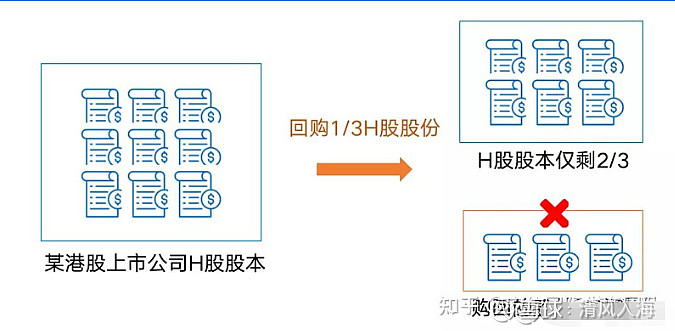

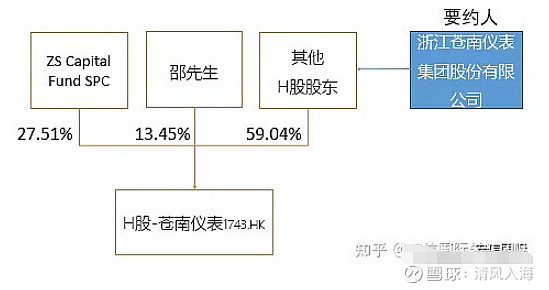

02 以回购方式进行私有化-苍南仪表(https://1743.HK)

2021年3月12日,苍南仪表发布3.5公告,宣布回购全部已发行H股,并从联交所退市。

如私有化成功,届时苍南仪表购回的全部H股股份将被注销,公司注册资本将相应减少。

要约前上市公司股权架构

苍南仪表私有化时间表

私有化成功的条件

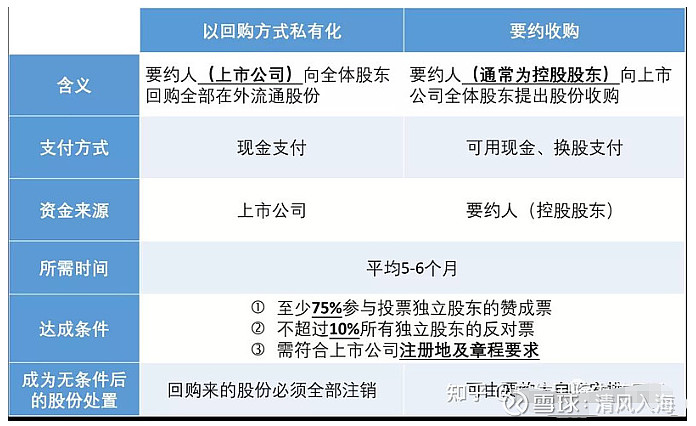

四、总结

从私有化方式看,回购与要约收购的主要区别在于:(1)要约主体:回购的要约人为上市公司,因此私有化资金来源为公司内部资产;要约收购的要约人通常是控股股东。(2)成为无条件后的股份处置:根据香港回购守则,回购来的股份必须全部注销;而要约收购的股份可继续保留,可用于在A股二次上市。