本篇文章无意于评价快运和快递企业提供的服务之间的优劣势,而是基于投资者的视角,快运行业相较于快递行业有哪些闪光点和缺陷,以业务发展和资本市场定价更为成熟的快递行业为参照系,能够更确切的判断快运的前景和定位,从某种程度上来讲也是提供一种相对估值法。

原本是想把优劣势放在一篇文章内进行阐述,但写作过程中考虑到篇幅可能过长,因此还是分为系列(二)和系列(三),从系列(四)开始将着重介绍安能相关的竞争优势、经营策略、财务数据等企业信息。

一、快运网络的相对优势

事实上几个优势是相互勾连的,难以严格区分,但是为了便于读者理解,这里拆分为四个维度进行陈述:竞争格局好、服务标准差异大、电商化率低、业务延展性强。

1、为什么竞争格局好?

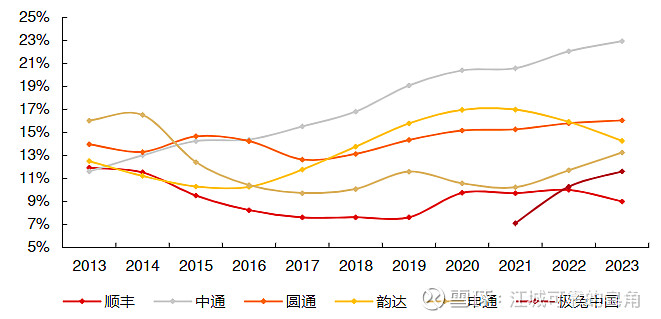

A:关于竞争格局的问题,乍一看全网加盟快运有六家,快递行业规模数倍于快运也只有“通达兔”五家,这怎么能称之为好呢?事实上目前的快运行业格局更像是2016年之前未洗牌的快递行业,头部企业与尾部企业的货量悬殊,以2024年的预期为例,中通和安能货量可能逼近1400万吨,百世和壹米滴答在1000万吨上下,顺心捷达700余万吨,韵达快运400余万吨,考虑到货重结构不同(后排的企业多以低价揽收公斤段较高的货物),实际收入的差异还要大于货重差异。由于货量水平不同间接会导致成本和时效的差异大,随着头部企业依靠更具性价比的服务抢占市场份额,后排网络会被进一步压榨,最终主动寻求整合或退出。目前中通和安能实现了规模化盈利,部分行业媒体宣称壹米滴答和百世实现了盈利,我个人认为这种说法是不符合实际情况的,业务端可能产生了毛利,但是综合管理费用和其他支出仍处于亏损或刚刚平衡状态。顺心捷达及韵达快运则稳定亏损。尽管行业整合的速度不会那么快,但是快运行业的终局,企业数量一定少于快递行业,且市占率的悬殊程度会大于快递行业(2024Q1安能市占率已超过26%),这意味着相较于无差异的充分竞争,快运头部企业可能拥有更好的创造超额收益的土壤。

A:关于是否可能有新的企业进入,像极兔一样,从而导致竞争格局恶化,我认为没有这种可能性,快运行业相较于快递的规模小很多,增速也明显慢于快递,况且后排的企业从起网第一天至今尚未体验过盈利是什么感觉,因此再投资一个新的快运网络的预期回报率非常低,或者说是必然长期亏损的并最终出局。根据目前几家快运网络的历史数据来看,历年的亏损加上基础设施的投入,一张全国网的重置成本可能在50-100亿元,况且在目前货量增速较低,行业格局稳定的状态下,这个投资额只增不减,假设历经数年鏖战,凭借实力和运气侥幸成为了头部的网络,参考安能2023年净利润4亿元,还需要N年的才能回收成本。这里不得不提一下,事实上在2017年前后,不仅仅中通和韵达从快递延展到快运,圆通和申通也都尝试过起一张加盟制快运网络,但都无疾而终,快递公司作为最懂加盟制且最具有实力的产业资本都选择了放弃,还有什么主体会想进入这个细分赛道?此外,快运行业电商化率低以及重货配送服务差异的特点使得网络与网络之间的竞争并不是完全以单一价格因素为导向的,这个在后续几点里面会详细解释,所以单纯的降低价格很难起到像在快递行业一样能够迅速起量的效果。所以我认为未来出现新的全网快运公司的可能性无限接近于0,即便有资本想要进入,也只会是通过收购原有的后排网络,玩家数量长期只可能减少不会增多。

2、如何理解服务标准差异大?

A:快递行业经过长期的发展,无论是在网点的数量、时效,还是收派件方式、破损率等此类服务性指标上均无限趋同,以至于无论是发货商家还是收件的消费者,除了知晓快递的名称之外几乎体会不到任何的服务差异,在这样的情况下,唯一的不同点就是价格,所以也正是因为如此,价格也就成了唯一的竞争性因素,价格战自然日趋激烈且不止不休。而对于快运行业来说,由于重货派送难度大的天然属性以及快运网络仍在发育的过程中,因此不同网络的服务标准差异巨大,而且以目前情况看,这种差异甚至有拉大的趋势,这也就意味着在除价格以外,服务也是重要的一极,服务和价格构成了一个二维的客户评价体系,也是为什么实践中,后排网络难以单纯依靠低价实现货量的快速增长和对头部企业的反超,同时服务的差异也为高定价的超额收益提供了可能性。

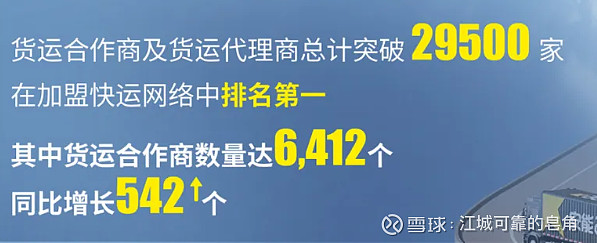

A:以最直观的网点数量为例,安能拥有29500家网点,而顺心捷达只有17000家,这就意味着从全国范围来说,有相当多货量偏少的地区顺心捷达没有网点分布,没有网点就意味着无法揽收和派送,这就是行业内所谓的“盲区”,可以试想一下,我作为一个B端商家通过电商平台向C端销售商品,消费者遍布全国,假如我贪图便宜使用网点数量较少的网络,那么每一笔订单都需要查询是否为“盲区”,是否需要“加收”,以及经常遇到一个网络不能完成全部发货,部分订单还要再选择另一个物流公司,如此对管理产生的不利影响以及衍生的其他成本甚至可能会大过我在运费上结余的金额。这只是一个很具体的例子,网点的密度还会影响服务半径,涉及到响应和派送的速度,网点稀疏的地方,无论是揽件还是派件时效都会明显的拉长,而服务半径长又会导致派送成本高,降低网点提供上门取送货物服务的积极性等等一系列问题。

A:除了网点密度以外,还有很多影响服务的因素,货量很大程度上决定着一个网络整体的时效长短,货量越多,全国任一流向的货物的就越多,挂车负载率越高就可以实现更高的运输频率和速度,货量越多网点也越容易实现负责区域内单一方向多件派送,省时省力的同时收入也较高,能够调动网点的积极性,提高终端的派送服务质量和时效。而货量较少的网络则完全是恶性循环,负载率不够就需要等待拖长时效,同时干线运输成本极高,网点的积极性也会下降。

A:此外在是否上门取件派件、货物遗失率破损率、特殊区域加收、包装的专业程度、时效的稳定性等方面不同网络基于自身的发展水平、财务状况均有不同的取舍和要求,构成了不同网络之间服务的巨大差异化。而这些因素基本都具有一定的马太效应,即在管理水平相当的情况下,货量越大,以上指标均会朝着更优的方向发展,而这些指标的优化又会反哺货量的增长。

3、电商化率低有什么好处?

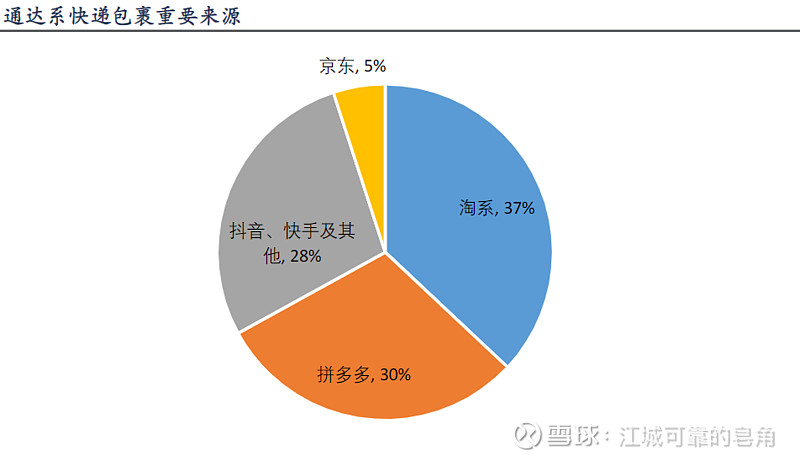

A:电商化率低使得快运网络货源及货量稳定,不易受外界因素干扰。货源结构是快递和快运的一个极大差异,尽管未来快运的很大一部分增量也来源于电商件的增长,但就存量的业务来说,B端工厂件的比例在70%以上,电商件的比例仅为20%,而快递行业除了散客寄件以外,几乎全部来源于电商平台。这也就意味着快运的来源极度分散,越分散越稳定,实际情况中,某一地区的网点的快运业务的发展的好坏与网点老板个人的综合实力有极大的关系,许多业务的开展基于长期合作的信任感、私交关系、宣传能力、人品口碑等等,与快递的单一的价格导向不同,客户对快运网络的粘性较强,新的网络进入一个地区很难轻易的单纯以价格优势撬走客户,网点经营者的价值在快运网络中远远大于快递,因此搞定了网点老板,来源该地区的货源就会较为稳定。此外,分散的去中心化的来源也会避免电商平台政策倾斜定向输送订单给某一公司带来的不利影响。

A:电商化率低会产生信息不对称,减缓价格竞争,有些电商平台为商家推荐快递公司或指定快递公司,这种情况下变成了类似的集采,变相使得小体量的商家汇集成了一个价格谈判很强势的大B客户,这种业务天然的毛利率较低,即便不存在上述情况,电商化率高也会推动商家采用各种工具和渠道进行比价,而快递的商品计价又相对标准化,价格透明,很容易找到最优解,快递公司为了提高竞争力自然也只能选择降价。而电商化率低的快运行业往往是寄件客户与快运网点单线联系,又由于经常有货物体积、重量不同或者异形件,各个快运网络的计泡比、特殊加收等政策不同,使得报价的准确性和可比性大打折扣,即便事实上存在一个能够提供同质服务且价格更低的快运网络,客户也有可能出于信息不对称或缺乏信任感而继续选择习惯使用的价格更高的快运公司,这样就使得单一价格策略在快运行业的效果大打折扣,所以一定程度上降低了各家网络在价格上竭力竞争的动机。

4、业务延展性强怎么讲?

A:业务延展性是说快运与其他物流方式不同,随着货量的增长,单吨成本的下降,纵向来说,其理论上可以同时即向上也向下延伸公斤段,以前归于快递或专线的市场,只要客户愿意寄,快运都可以进来分一杯羹,横向来说,随着成本下降和服务质量的提高,全网快运还可以蚕食区域网。因此,快运的潜在需求还有很大的延伸和开拓空间。

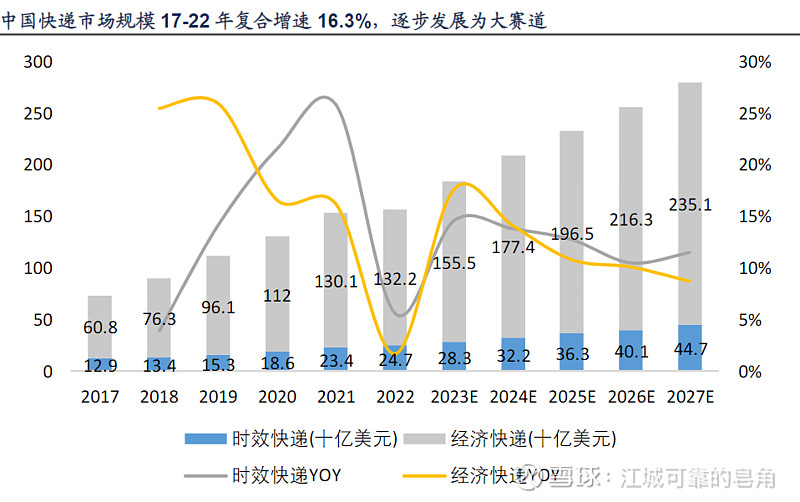

A:当然严格来说,这可能算不上是相较于快递的优势,快递确实很难向高公斤段延伸,但是快递市场规模自身的增速已经高到让其他类型的物流企业流下羡慕的泪水,几家快递公司在主战场已经吃的油光满面,确实也没有必要苦哈哈的去抢别家的几颗菜根。

PS:原本是想把优劣势放在一篇文章内进行阐述,但写作过程中考虑到篇幅可能过长,因此还是分为系列(二)和系列(三),从系列(四)开始将着重介绍安能相关的竞争优势、经营信息、财务数据等企业信息。