距离上次写长文已过去了一年之久,不单单是因为没有好的素材,也是工作之后越发的变懒,写文章就像给领导提交报告一样抵触。下定决心写安能,过后可以验证一些初始的想法是否正确,以期自我鞭策,毕竟公开处刑总是令人印象深刻。研究和写作的过程难免受阶段或个人认知局限性的影响,但还是希望尽量能够以客观之精神逼近事实原貌进行阐述,摈弃主观臆测和夹带私货。

本次写作仍采用QA的形式,避免通篇大段文字使读者失去耐心,也能够更好的突出重点。

1、快运业务是什么?

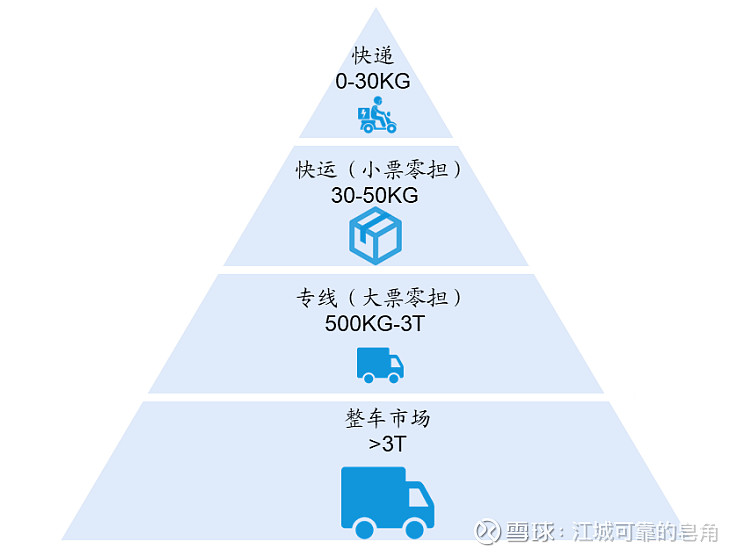

A:根据货物重量的差异,公路货运行业可细分为快递、快运、专线与整车。从快递到整车,单票重量逐步上升,利润率逐步下降,市场规模逐步增大。其中快运(小票零担,30KG-500KG)与专线(大票零担,500KG-3T)共同组成零担货运行业,而零担顾名思义,即单个货源装不满一车,需要拼车以实现经济性。总的来说,快运适用于多批次、重量或体积较大、时间或地点无明显规律的运输场景。

A:从历史沿革来讲,快运最早出现于九十年代,以华宇、佳吉为代表的佳木斯商帮,他们初步实现了连点成网,创造性的将零担需求转化成了实际业务;进入2000年后,德邦通过更为科学的管理和经营,以及直营模式下的服务优势快速崛起,到2012年全面超越华宇;2010年安能和百世还是将通达系在快递行业的加盟制运用到全网快运中来,快速打造出一张全国网,并凭借加盟制自带杠杆以及天然的成本优势迅速实现了对德邦的货量反超,直至今日,从货运量的角度观察,加盟制全网快运仍占绝对主导地位。快运行业的从无到有,本质上是打穿了30KG-500KG这一公斤段的货运需求,从快递和专线市场的缝隙中找到了一种更为经济的运输模式并逐渐发展壮大。

A:从重量的角度划分显得过于抽象,为了便于直观的理解快运,这里举几个例子,一般来说货值偏低但体积或重量较大的货物适用于快运运输,如酒水、家具、家电、书籍、衣物、摩托车等,几乎所有东西都可以寄。

2、加盟制快运的运作模式是怎样的?

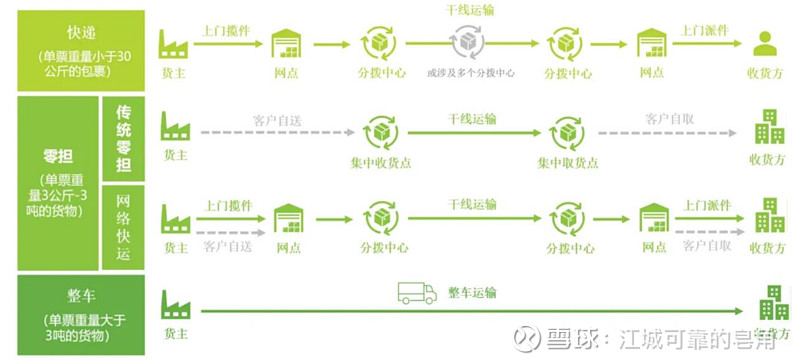

A:从整体结构上来说和“三通一达”的加盟制快递非常相像,即公司只负责中转分拨和干线运输,而加盟网点负责揽收和派送。即一级网点需要汇总二级网点揽收的货物,然后将需要寄出的货物运输至距离最近的分拨中心,这部分费用均由一级网点承担,然后安能的分拨中心对货物按照流向进行划分并装车进行运输,到达目的地附近的分拨中心,再由当地的一级网点到分拨中心接收到件并进行配送。

A:网点的收益来源于收件时向客户收取的费用与支付给安能运输费用之间的差额,这个差额大小基本由网点自主决定,当然如果差额过大,客户可能不接受,所以会在合理区间,以及派件时安能向网点支付的派件费用。由于收件的价格自主可控,而派件需被动接受安能给的金额,因此网点是否存在超额收益基本取决于发货量以及对客户的报价能力。

3、快运与快递有什么区别?是否存在竞争关系?

A:主要在于公斤段的区别,通常意义上以30KG为划分并不是说快递就寄不了30KG以上,或者快运就寄不了30KG以下,而是从经济性和适配的角度来考虑。经常关注快递上市公司的同学可能观察到,快递公司的模型往往是以票数、单票成本、单票收入为核心指标的,而快运企业则是以吨数、单吨成本以及单吨收入为衡量标准。主要原因在于电商长期的小件化、碎片化使得快递从揽派件运输工具、干线运输工具、自动化分拣系统的布置都是适用于小重量、小体积货物的,运输重货意味着派送工具不匹配,无法适用自动化分拣,是否送货上门的纠纷等等,使得快递的重量一旦超过一个阈值后会使得成本急速上升,运费也会水涨船高,对于物流各环节的参与方都不经济,因此无论是快递公司、快递网点还是寄件用户都会天然的排斥重货进入快递网络进行运输。

A:完全的井水不犯河水是不可能的,但是相较于竞争关系,我更倾向于是描述为某些公斤段会出现业务范围的重叠,比如0-70KG是所以快运网络垂涎的公斤段,单票重量越低,快运网络的盈利能力越强,但部分传统快递也可以揽收20KG左右的货物,专注于大件快递的德邦甚至可以揽收60KG左右的货物,这样业务就发生了重叠。但是考虑到直营制与加盟制价格悬殊,客户对于服务、价格等等诉求不同会驱使其选择不同的物流方式和物流公司,因此在低公斤段快递和快运会产生业务重合,但不存在价格战一类的的激烈的竞争,服务的差异化也就不存在以价格孰低为单一导向的竞赛。

A:首先,快递会天然的排斥不经济的大件,电商持续碎片化小件化,快递行业增量迅猛,大件与趋势不符而且也没有必要来抢这些不盈利的业务;其次,快运行业的基本盘是工厂件,即小BTo小B或者小BToC的业务占到70%以上,这些客户往往分布在城市的外围,客户资源以及快递网点的服务半径均不匹配;再者,无论是自动化的分拣设备还是终端派送的三轮车都无法适用于重货的场景。综上,快递的运作模式和基础设施与快运均不匹配,除非像中通快运和韵达快运一样重新起一张加盟制快运网,否则不存在运用一套系统开展快运业务的可能性,也就不存在直接竞争关系。

3、加盟制全网快运行业的主要玩家及竞争格局?

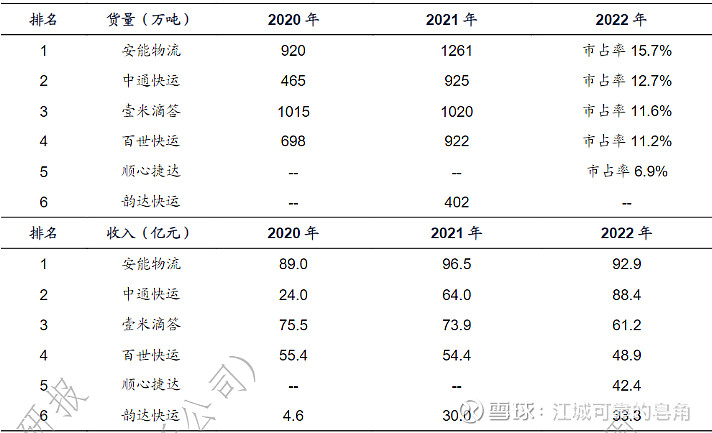

A:首先要说明的是快运按照覆盖范围又可以分为全网和区域网,顾名思义,全网型是指全国覆盖,区域网则指只在某个省份或地区运作的快运公司;按照经营模式又可划分为直营制和加盟制。安能属于全网型加盟制快运,除此之外还有五个玩家:中通快运、百世快运、壹米滴答、顺心捷达、韵达快运。不存在长尾企业,全国网对基础货量有要求,一旦低于某个阈值,时效拉长且干线运输成本极高,持续的巨额亏损会使其加速退出,因此确实有且仅有六个玩家。由于直营制和加盟制价格体系悬殊巨大,客户明显分层,两者不存在直接竞争关系,因此我们只考察加盟制全网快运。中通快运为中通快递全资子公司,百世快运则隶属于百世集团(阿里作为大股东),壹米滴答股东为汇森集团(据说是极兔支持),韵达快运为韵达快递子公司,顺心捷达为顺丰子公司,顺丰在快运行业实行双网制,即顺丰快运为直营模式,收购新邦物流后整合成的顺心捷达为加盟模式,由于顺丰在快递行业也曾实行过双网制,最终以失败而告终,因此顺心捷达被戏称为另一个“丰网”。

A:由于多家快运公司并未独立上市,因此仅能参考第三方数据,涉及到信息不透明、收入确认政策差异等原因影响,与实际情况难免有所偏差,但通过比较大致能够判断企业的竞争地位。安能持续处于货量第一位置,但2022年受疫情影响,2023年内部改革影响导致货量没有增加,在此期间百世快运、壹米滴答货量也维持上下小幅波动,而中通快运以及顺心捷达则保持了每年20%以上的货量增长,2023年中通快运货量达到1133万吨已经很接近于安能的1200万吨,目前形成了中通快运和安能第一梯队,其余四家第二梯队的格局。目前除了安能和中通实现规模化盈利外,其余四家仍然长期处于亏损状态,这里面既有货量对成本的摊低作用,也有管理精益化水平的影响,以及安能和中通净资产较高,都实现了车队和分拨的全部直营,相较于其他网络的部分租赁形式具有成本优势。从网点数量来看,安能目前29500家,中通、壹米滴答、百世均为20000家以上,顺心捷达17000家,网点数量是竞争力的重要因素,网点越多意味着全国盲区越少,服务半径越小,用户的体验越好。

A:根据安能及中通一季报显示,时隔近两年,安能重回增长轨道,两家快运网络一季度货量均同比增长22%左右,中通货量仍未能超越安能,根据对往年货量季节分布的分析,今年中通仍然无法超越安能。

5、快运行业的规模及未来的成长性?

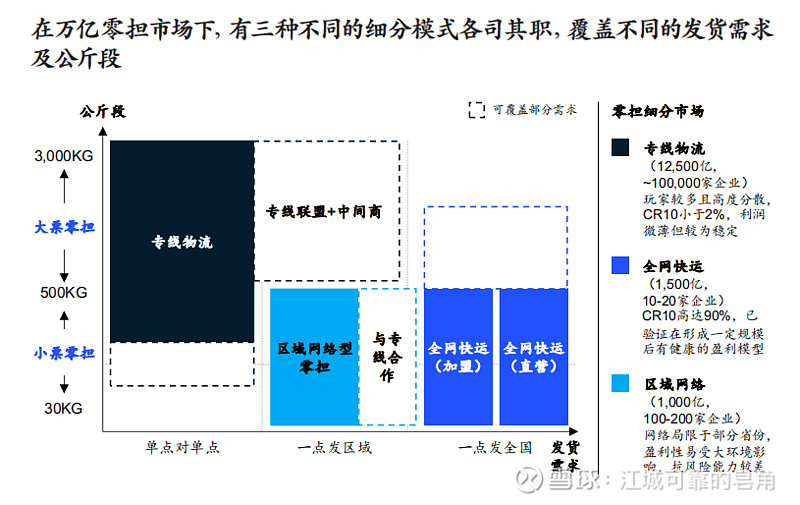

A:根据麦肯锡的数据,目前全网快运的规模约为1500亿元,虽然加盟制货量占主导地位,但由于单价较低,因此市场规模小于直营制,以2023年为例,加盟制市场规模约为600亿元(这个数字可能是终端规模,考虑到网点对客户的加价以及增值税,快运公司的报表收入规模应该明显小于该数值)。

A:未来快运网络的货量和市场规模仍会持续增长,主要有以下四点原因:1、传统的线下多层经销商模式使得物流往往具备成规模以及规律性的特点,这种情况下对于整车的需求较高,而随着下游消费习惯的变化,DTC(直面消费者)、C2M(定制化)等趋势越发明显,企业对于现金流、存货和账期的管理要求越来越高,因此物流的碎片化、多频次、小批量程度会加深,这势必使得原先部分整车需求拆散成快递或快运需求;2、线上化率持续提高,快递行业表现尤为明显,如此基数下继续保持高增长,而大件商品如家具、家电的物流则需要快运网络来承担;3、跨境电商的发展以及全托管模式催生了全国向跨境仓汇集的物流需求,此类需求具有货量适中、随机性、价格敏感度高等特征,也很好的适配了快运网络的服务类型;4、对区域网的蚕食,理论上当货量到达一定水平,单吨成本下降时,快运网络有能力向重货(500KG以上)发展,蚕食专线的市场份额,毕竟这个市场规模过万亿,但实践中发现无论是安能还是其他企业向重货延伸时,由于越重毛利率越低,只增加货量,并不能提高盈利能力,因此这是一个伪逻辑,所以目前看到无论是中通快运还是安能物流都在向小票市场进攻以获取更高的附加值,那么另一个方式就是蚕食货重结构相近的区域网,区域网主要服务于省内不同地市之间的物流,之所以能够生存,是因为早期全网快运货量不足,在省内的运输无论是时效还是成本都无法跟聚焦于省内物流的区域网竞争,但是随着全网快运网络货量增长,主枢纽的吞吐量上升,区域线路得以拉直,时效和成本均有所优化,加上原本的货物跟踪、理赔等标准化服务具有优势,区域网赖以生存的基础逐渐崩塌,从2022年至今,大多数区域网货量持续下降,主要就是受全网快运的蚕食,未来这个进程还会持续。

A:尽管目前加盟制全网快运市场规模不大(加盟制快递市场规模数倍于快运),但实际上有很多货物是处于发快递或发专线、区域网与快运差不多的重叠地带,随着快运行业的持续降本以及服务质量的提高,这一部分市场可以被吸纳。加上电商大件以及跨境电商的增量,我个人预计未来加盟制全网快运规模仍然会保持一定速度的增长(5%-15%),但这个速度会明显低于电商件比例极高的快递行业。第一梯队的企业在这个过程中则一方面扩张新增市场,另一方面通过提高服务质量抢夺后排网络的基本盘以实现快于行业β的增长。