各位好,我是闲话君,欢迎光临【闲话说险】。

闲话说险,教你买保险。

以购买重疾险为例,不同人选择差异很大,有人喜欢多次赔付的,有人一定要保终身的。

就算同样单次赔付,也有保终身的,和非保终身的区别。

但是不管多少种特性,价钱一定会是多数人选择产品的考虑因素之一。

今天闲话君就为大家介绍两款重大疾病保险的价格屠夫——百年人寿的康惠保旗舰版和普通版。

还是那句话,消费型重疾险很重要,建议普通工薪家庭都了解一下。今天主要内容如下:

重疾险那么多,怎么买最划算

两款康惠保对比分析

投保问答,还有哪些要知道

1、重疾险那么多,怎么买最划算

每年都有很多被疾病压垮的家庭,否则朋友圈就不会那么多轻松筹。

有保险意识后,紧接着就要面临需要买什么保险,目前国内的现状是保险公司越来越多,重疾险越来越多,每款产品都拼命提升自己的卖点,普通消费者根本无从选择。

其实每家公司都有多款重疾险同时在售,每款的责任和保障都有很大差异,都有适合自己的人群,价格并不是唯一的决定因素,但是价格总是很重要的决策依据。

今天闲话君给大家测评的产品是两款单次赔付的消费型重疾险,而且这两款都被誉为重疾险价格底线的产品。一直扮演重疾险市场的价格屠夫。

这两款产品就是:

康惠保普通版

康惠保旗舰版

包括闲话君自己也买了其中一款,对于预算不多的工薪家庭,购买这两款重疾险,是非常不错的选择。

而对于虽然收入不低,但是家庭开销较多的朋友,房贷和车贷的压力已经很沉重,如果不想花太多的钱在保险上,那么通过这两款重疾险也可以获得非常不错的保障。

2、物美价廉,两款康惠保对比分析

我们先看下初略的对比:

两个版本都是满月到55周岁都可投保,康惠保普通版投保后等待期为180天,而康惠保旗舰版则缩短为只需要90天,可以理解为保障时效性更快。

举个例子:

如果投保后第91天确诊出险,康惠保普通版只会返还所交的保费,而康惠保旗舰版则会直接启动理赔。

我们都知道重疾险的重疾责任范围不是保险公司自己定义的,而是按照中国保险业协会和中国医师协会制定的《重大疾病保险的疾病定义使用规范》中的定义。

这就意味着重疾险的重疾责任各个保险公司都差不多,那各个产品拼的主要有两方面:

非重疾类:轻症、重症、特定疾病。

赔付方式:单次理赔,多次理赔,分组理赔等。

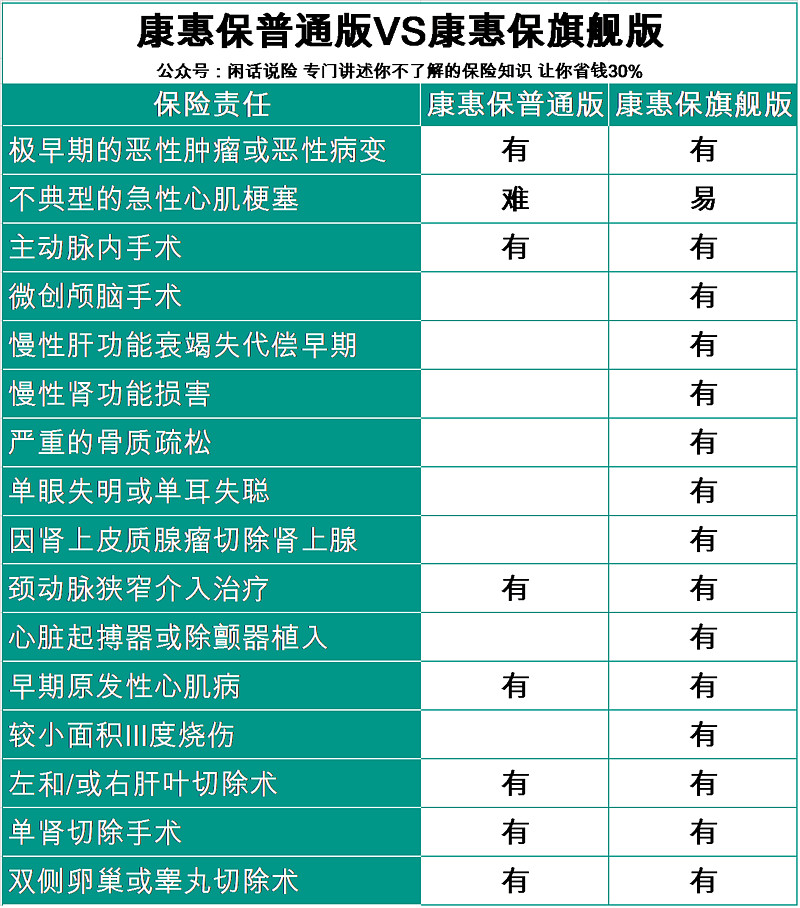

康惠保普通版和旗舰版的赔付方式都是重疾单次理赔,康惠保普通版没有轻症和中症的概念,但是附加了一份《附加康惠保特定疾病保险》作为轻症保障;康惠保旗舰版轻症和中症多次理赔,还包括男性、女性以及少儿的高发类特定疾病保障。

所谓轻症,可以简单理解为:

轻症是重疾的早期和轻度情况。

但遗憾的是,轻症没有类似重症的官方标准,完全是保险公司按照以往经验进行的产品设计。

也因此,轻症成为了重疾险类产品竞争的主要亮点。不过千万以为轻症只要有了就可以了,既然轻症是一种非标准化的产品设计,那么就说明这里面一定有很多可以讲的内容。我们来对比一下中症(我节选了一些比较重要的):

从数量上我们看出康惠保旗舰版占优势,但仔细分析我们又发现部分旗舰版部分保险责任的理赔门槛较高,比如康惠保普通版的中度严重细菌性脑膜炎,而康惠保旗舰版已经升级为中度脑炎或脑膜炎后遗症,不仅仅局限为细菌感染导致的脑膜炎。

同时比如康惠保旗舰版的中度系统性红斑狼疮提高了理赔门槛。

结论,康惠保旗舰版的中症还是占有明显优势的。

我们再来看看轻症,截取了一些比较“常见”的疾病。

从数量上来看,康惠保旗舰版依然是占有优势,很多我们“耳熟能详”的疾病,康惠保普通版并没有承担责任,比如:

心脏起搏器植入

严重的骨质疏松

微创颅脑手术

等等……

康惠保旗舰版还有一个特别之处:

男性、女性、少儿特定疾病保险金

这个厉害之处在哪里呢?将男性或者女性或者儿童最高发的重大疾病的保额再提高一部分,比如:

男性的肺癌,肝癌,前列腺癌等等

女性的卵巢癌,乳腺癌,子宫癌等

儿童的白血病等等

基本都占到重疾险理赔的很大比例,甚至超过一半的理赔比例。而这一部分,在康惠保旗舰版里面是可以增加保额的。

终上所述,我们得出一个结论,从保险责任条款中可以看出

康惠保旗舰版的保障范围要优于康惠保普通版

我们最后一个对比项就是费用,我们拿同样假设前提来计算保费。

50万保额,被保险人30周岁,缴费年限30年。保障到70岁/终身,男性/女性来看下。

康惠保普通版毫无疑问具有价格优势,这也并不奇怪,同一家公司的的两款兄弟产品,保障多的价格肯定价格贵一些,保障少的加个必然就要便宜一些。

投保问答,还有哪些要知道

问:这两款推荐哪一款?

答:这两款产品的毫无疑问是市场上重疾险类的价格底线,康惠保普通版是纯重疾险类的底线,康惠保旗舰版是带轻症类的底线。康惠保普通版的看似也附带了轻症理赔,但是它的轻症多少看起来有那么一点坑。所以如果重视轻症,推荐康惠保旗舰版。

问:这两款保险的健康告知严格吗?

答:都是市场的地板价了,两者健康告知完全一样,都是偏于严格。不过好处在于,这里两款保险都带有人工核保,如果身体有异样的,可以申请人工核保。

问:康惠保普通版和康惠保旗舰版购买渠道有哪些?

答:关注公号【闲话说险】,回复康惠保可得。

问:康惠保是哪个保险公司?

答:都属于百年人寿保险股份有限公司的产品

问:网上有说康惠保坑太多的,是真的吗?

搜“康惠保坑太多”,我也没找到到底谁说了哪些坑啊。

问:买了百年康惠保会不会理赔不了?

答:不会,任何保险产品,只要出险范围在保险责任范围内,保险公司一定会理赔。所谓的理赔不了,都是因为出险不在保险的责任范围内的申请。

问:百年康惠保旗舰版缺点有哪些?

答:康惠保旗舰版可以说比较完美了,最大的缺点就是这块重疾险是单次理赔的,如果不幸发生第二次重疾,将无法再次理赔。比如:癌症的转移、复发等。

感谢各位查看,我是闲话君,我在闲话说险。

欢迎各位关注。