富贵会定期分析不同行业的不同公司,以财务报表为切入点,简单分析行业和行业的重点企业,从基本面信息上获取简单谈谈自身感想,本文以通策医疗2022年公开年报及历年年报数据为基础。

【一】主营业务及营收分析

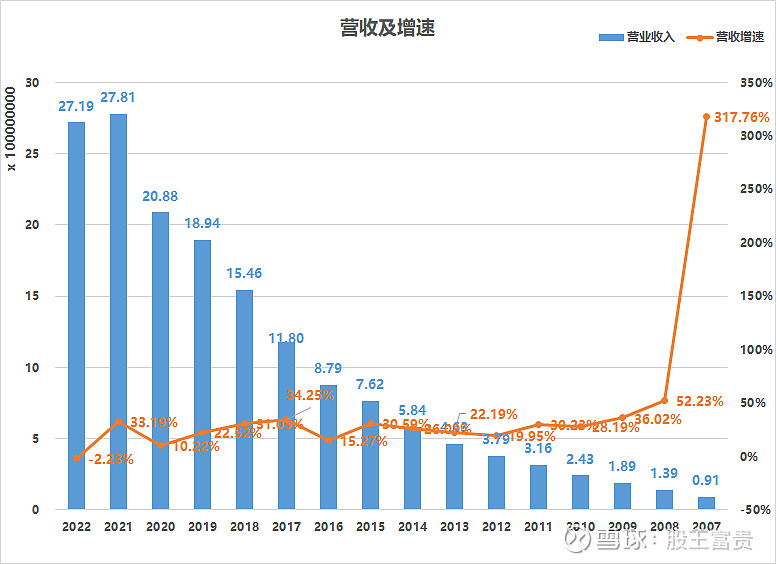

1.公司2006年~2022年营收及增速

2022年营业收入27.19亿元,同比2021年(27.81亿元)下降-2.23%或减少-6211万元,疫情这三年,通策医疗的业绩就像被封冻了,按照2020年那会预测,今年应该同比2020年增长50%的,实际相差甚远。

从2023年完整的财年来算,算是恢复正常的一年,可是大环境却有发生很大的变化。包括种植体集采、牙冠集采以及经济大环境,营收突破30亿元任重道远。

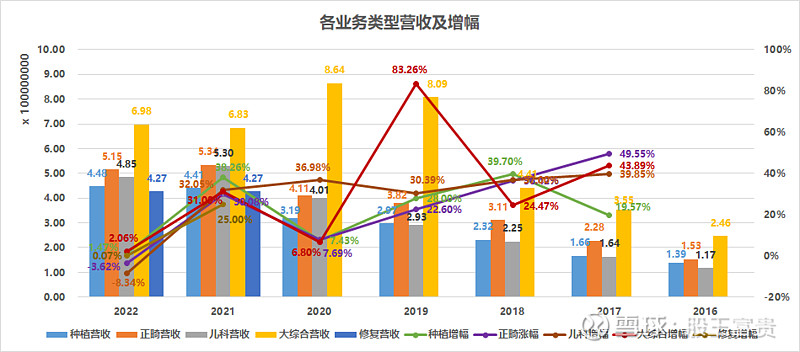

2.公司2016年~2022年营收分类及增幅

从营收的分类来看,正畸和儿科是同比2021年下降,比例虽然不多,营收总额加起来大概6400万元左右。大综合、种植和修复业务与2022年持平。

疫情对正畸的影响这么大,的确没想到。年报解析的原因是受观望情绪(指的是种植业务)、客观因素(大经济环境)、学校封闭(儿科寒暑假)等因素影响。

2022年各业务营收与2021年基本没有特别大的变化,数据也相对比较一致,波动小,增速肯定是没了,从数据看不出来未来哪个业务能有比较大的爆发。

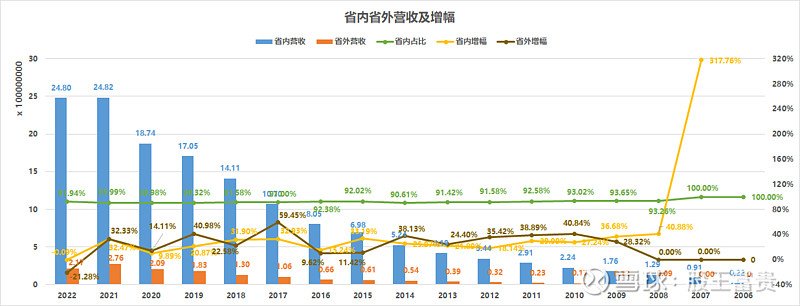

3.公司2006年~2022省内外营收

省内营收一直是上市公司的基本盘,2022年整体剥离妇幼业务,闹的风风雨雨,又是监管函,又是整改的,对省外非口腔业务影响比较大。

2022年省内营收24.8亿元,同比2021年(24.82亿元)下降-0.09%,或者减少-233万元。剥离省外非口腔业务后,省内医疗服务营收占比比例进一步提升至92%左右。

省内的扩张速度和盈利能力,是考验上市公司的经营能力的地方。

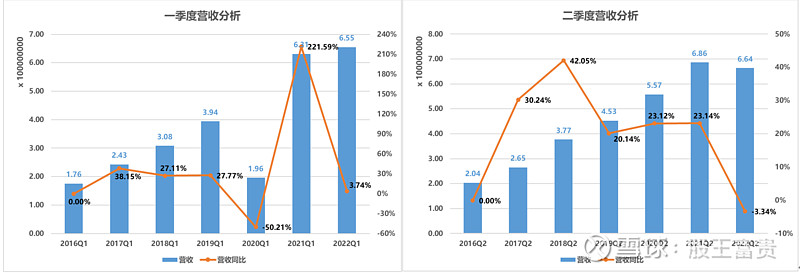

4.各季度营收分析

一季度:营收6.55亿元,同比2021年(6.31亿元)增长3.74%。

二季度:营收6.64亿元,同比2021年(6.86亿元)减少-3.34%。

三季度:营收8.21亿元,同比2021年(8.19亿元)增长0.29%,三季度是上市公司营收大头,有暑期,2022年营收及其不符合预期,这也是股价不断下跌的主要原因之一。

四季度:营收5.82亿元,同比2021年(5.79亿元)下降-0.52%,四季度也的确真拉胯啊。原因还是那个原因,今年一切正常,就是纯市场行为了。

当外部黑天鹅的遮羞布没了之后,2022年营收无增长的情况下,2023年就显得尤为重要。

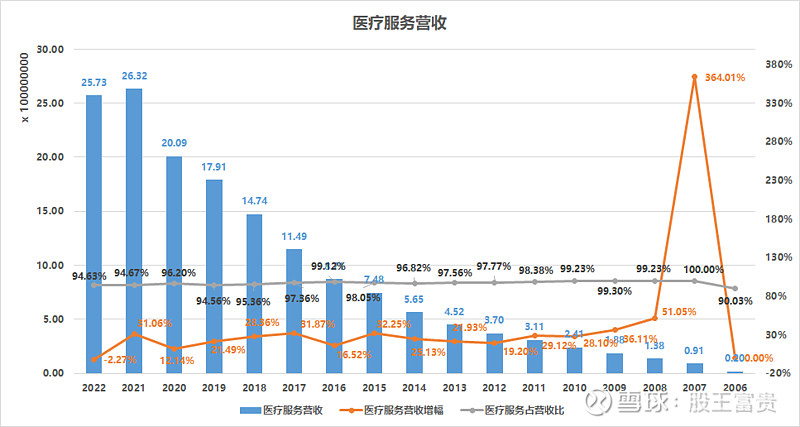

5.公司医疗服务营收

2022年医疗服务营收25.73亿元,同比2021年(26.32亿元)下降-2.27%或减少-5982万元,占公司营收比达94.63%,与2021年占比持平。

看着图,不知道上市公司的医疗服务营收会不会被封印住了,明显涨不动。

6.公司2016年~2022年省内外各医院营收情况

省内医院分布是杭州口腔医疗集团和宁波口腔医疗集团,省外是在上市公司体系的就是湖南的益阳、河北沧州和云南昆明3个地方。

省内以蒲公英计划来发展各地区分院,截至2022年底,省内蒲公英医疗机构累计开业36家。

2021年以前开业的19家,其中14家盈利;2022年开业17家,其中3家实现当年盈利。

从这个年报分析来看,未盈利的蒲公英分院一共是19家,超过50%,那么2023年尤其关键。

(1)省内地区

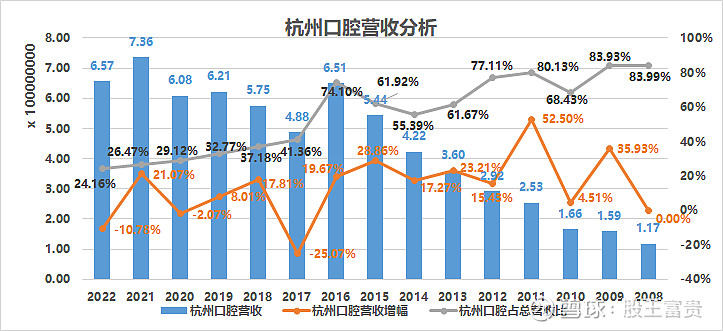

杭州口腔:营收6.57亿元,同比2021年(7.36亿元)下降-10.78%或减少-7937万元,负增长的年份分别是2017年,2020年,再就是2022年。

杭口占总营收比下降至24.16%,年报发布的调研报告里说过,总院分院模式对总院有一定影响,分流到分院了,那么这是一个“零和博弈”游戏,还是增量游戏呢?

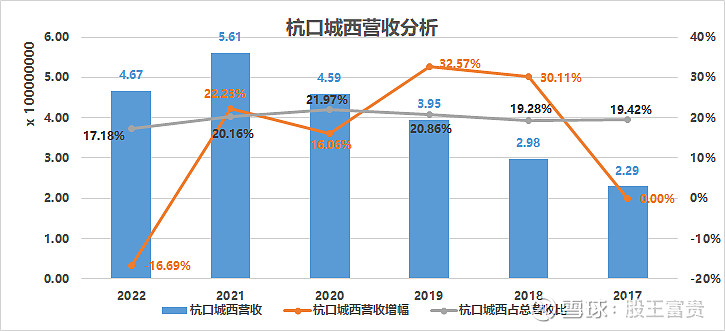

杭州口腔城西:营收4.67亿元,同比2021年(5.61亿元)下降-16.69%或减少-9358万元。城西总院从2017年披露数据以来就没负增长过,哪怕在2020年营收增速也有16%,2022年杀伤力高过2020年,上市公司高估了大环境。

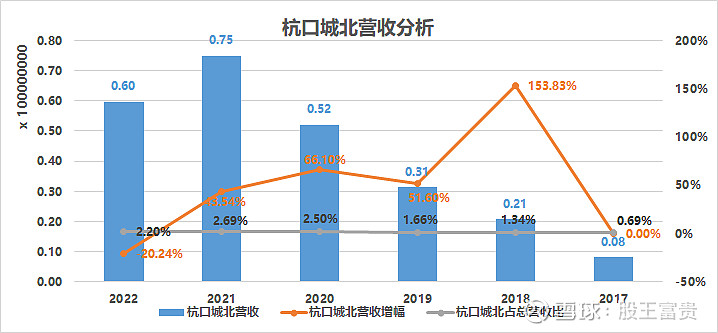

杭州口腔城北:营收5970万元,同比2021年(7480万元)下降-20.24%或减少-1514万元,城北也是自披露数据以来第一次负增长,杭州地区影响还是比较大。

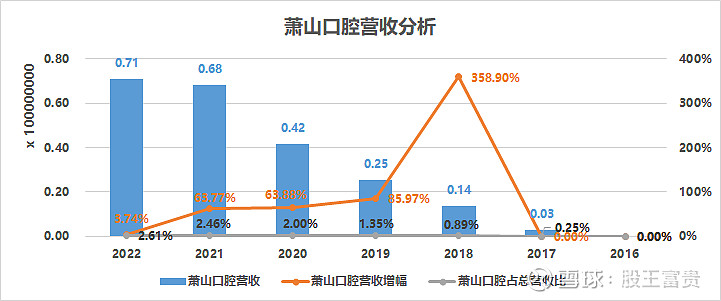

萧山口腔:营收7095万元,同比2021年(6839万元)增长2.61%,或增加256万元,萧山从2017年进入运营以来,增速一直比较快,本次去杭州萧山区经济发展非常非常好。关键看2023年增速是否恢复2021年的水平吧。

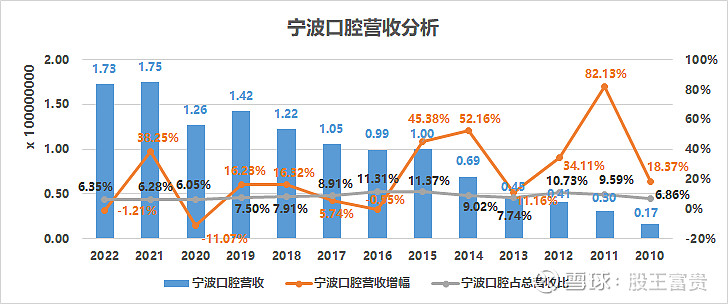

宁波口腔:营收1.725亿元,同比2021年(1.747亿元)下降-1.21%或减少212万元,宁波口腔一直发展不是特别好,增速波动比较大,宁波作为省内经济强市完全不匹配,如何发展好宁波口腔,依旧是上市公司发展好省内的大课题。

这次家人骨髓炎手术就在宁波口腔做的,收费大概3700元,总体不是特别贵,但是也不便宜。走不了医保(异地医保),地理位置不好,地铁到不了,交通不是很方便。

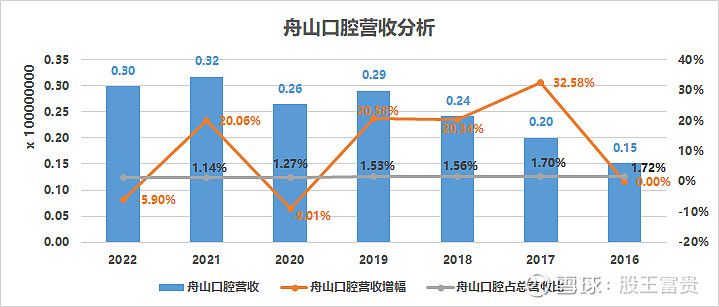

舟山口腔:营收2985万元,同比2021年(3172万元)下降-5.9%或减少-187万元,舟山口腔整体营收规模还是没有上来,需要可能交通不方便,总院辐射范围有限吧。

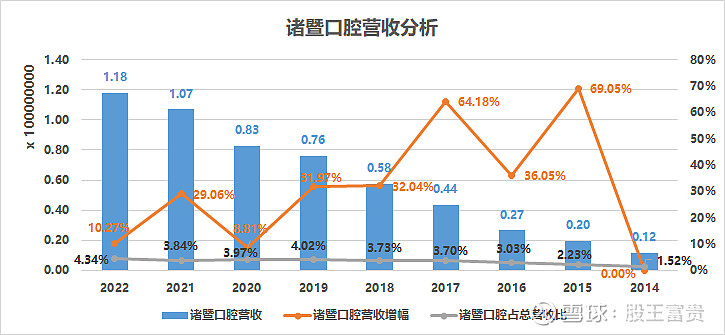

诸暨口腔:营收1.18亿元,同比2021年(1.07亿元)增长4.34%或增加1098万元。第一个破亿元营收的区域亿元果然能打,可惜诸暨口腔上市公司只占比50%,可能因为这个股权结构,其他股东积极性高吗?

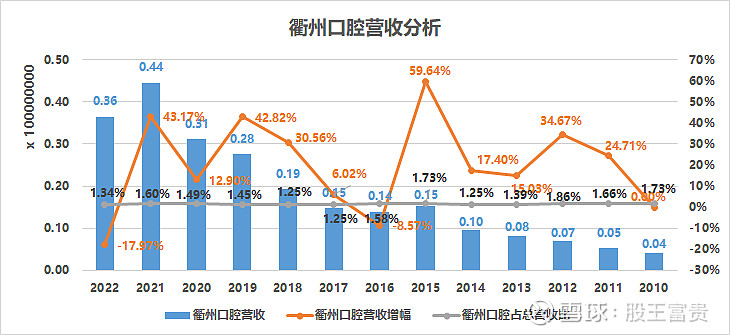

衢州口腔:营收3647万元,同比2021年(4446万元)下降-17.97%或减少-799万元。从历史增速来看,增速波动还是比较大的,没想到又回到2020年的营收了。

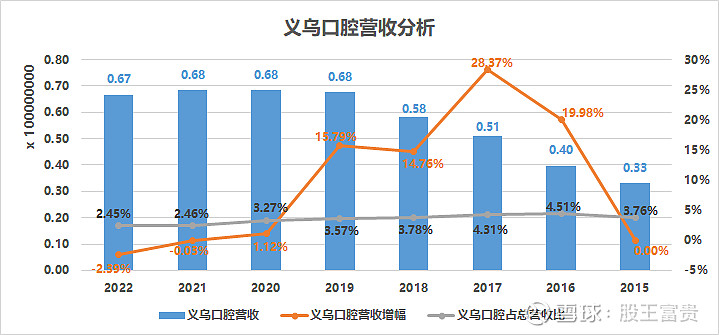

义乌口腔:营收6670万元,同比2021年(6834万元)下降-2.39%或减少-163万元,义乌口腔是经营时间最早也是最长的的分院之一,已经连续4年营收无法增长,之前上市公司分析过,义乌一直做的不好。

义乌和诸暨的股权结构有点像,上市公司持股51%,唯一区别剩下股权都是一个人持有,后面要在义乌建设浙中总院,不知道会不会有改善。

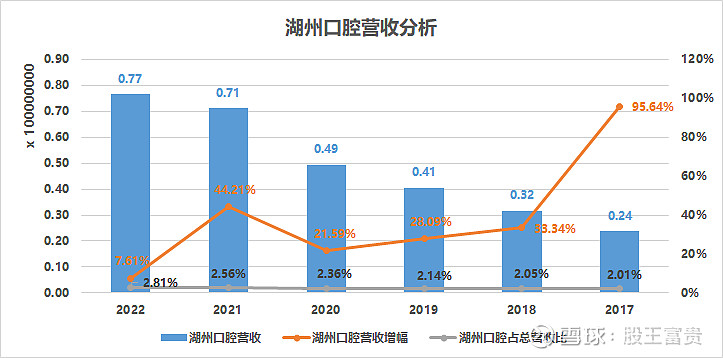

湖州口腔:营收7652万元,同比2021年(7111万元)增长7.61%或增加541万元。湖州口腔还有增长,还是非常非常不容,看好即诸暨口腔,第二个超过亿元营收的区域分院。

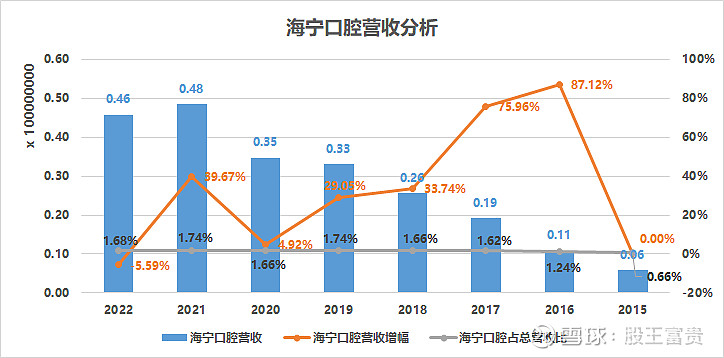

海宁口腔:营收4569万元,同比2021年(4840万)下降-5.59%或减少271万元,营收突破5000万门槛还是有难度,看看今年什么情况了。

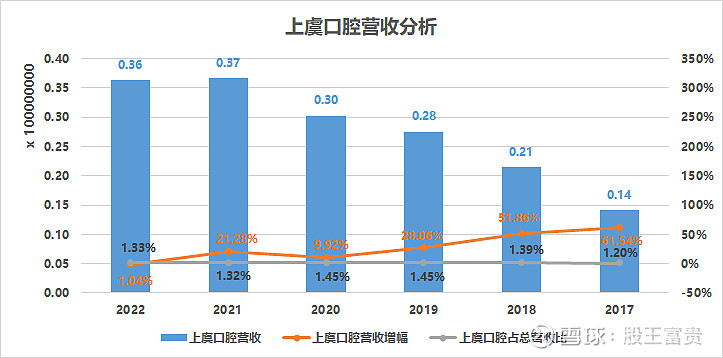

上虞口腔:营收3629万元,同比2021年(3667万元)增幅-1.04%或减少-38万元,与去年营收持平,看看没有疫情影响下,增速能否恢复25%增长。

(2)省外地区

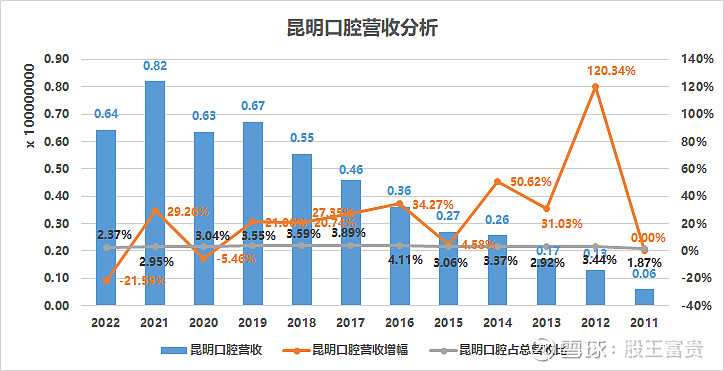

昆明口腔:营收6434万元,同比2021年(8206万元)下降-21.59%或减少-1772万元,虽然有疫情影响,但是没想到增速下滑这么多,直接回到2020年的营收水平。省外如果获得客人的确是一个难题。

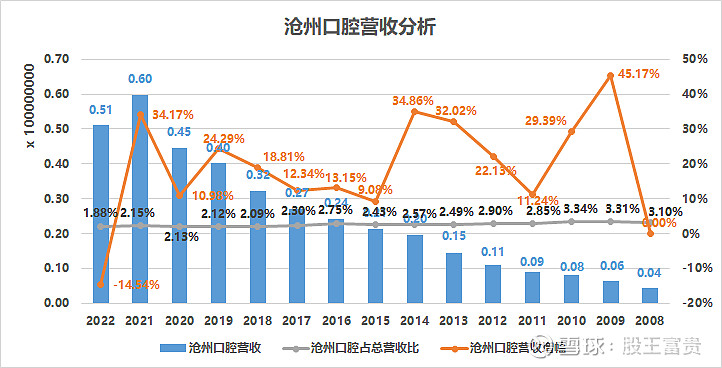

沧州口腔:营收5104万元,同比2021年(5972万元)下降-14.54%或减少-868万元,沧州口腔这几年发展一直不顺利,但是也没有特别大业绩波动,除了2022年疫情导致营收出现这些年的第一次负增长。看看今年能否恢复营收20%的增长。

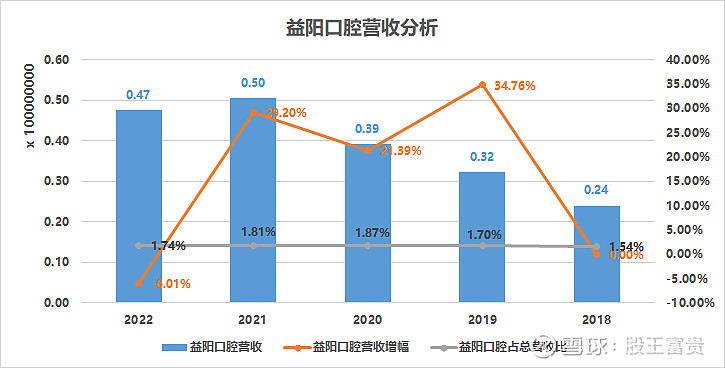

益阳口腔:营收4743万元,同比2021年(5047万元)下降-26.28%减少-303万元,益阳三线城市,开分院,营收在2021年突破5000千万大关,很不容易,在当地还是有影响力的。

如果上市公司能在全国这样二三线铺开能保持5000万营收,那是非常不得了。

三叶儿童口腔:营收1180万元,同比2021年(1398万元)下降-15.56%或减少-218万元,三叶规模还未起来,属于战略布局的。根据最新上市公司调研放出来的消息,三叶要开放加盟,也许通策医疗加盟模式,得由三叶口腔来试点了。

从省内和省外披露的分院来看,营收保持微微增长的分院分别是萧山口腔、诸暨口腔、湖州口腔,那么疫情解除,是不是还得看这三个分院的增速,是有一定代表性的。

省外分院营收业绩全部下降的,降幅也都超过-15%,基本上回到2020年的业绩水平。省内降幅比较大的是杭州地区的杭州口腔总院,杭州口腔城西,杭州口腔城北和衢州口腔,这也是业绩不太行的核心原因。

本期内容就先到这儿,请大家评论转发,讨论,未完待续……

特别提醒:富贵杂集只吹牛打屁,欢迎看文章的你们提供素材,欢迎大家关注头像的工 号,欢迎大家留言转发!哈哈。