$百川股份(SZ002455)$ $正丹股份(SZ300641)$

简单评价:

1,低于预期

2,可以理解

第一,低于预期

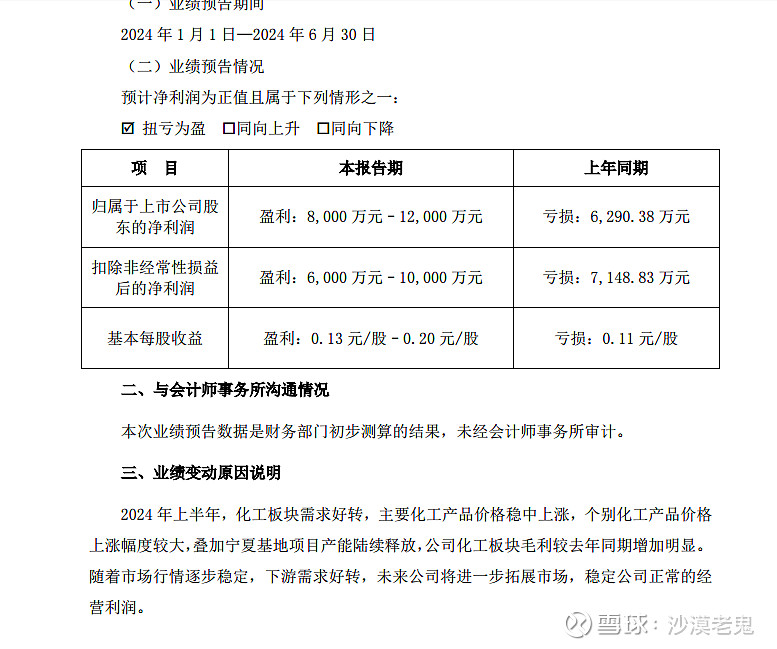

个人预测百川半年盈利在2-2.5亿之间,预算已经减掉了新能源存在的亏损,公司半年销售TMA2万吨,那么按每吨市场价3万,每吨盈利1.8万算也应该有3.6亿,公司公告实际利润与预测差距比较大。

第二,可以理解

1,百川去年半年亏损6200万,假设上半年与同期亏损一致,那么半年预告的加亏损的那部分盈利上限在1.8亿,尚可接受。

2,包袱沉重,

百川员工3300人,正丹430人,

百川负债99亿,其中短期内要还的债务是44亿(利息惊人)

正丹负债只有6亿

百川一季度存货13亿(部分新能源产品,有可能再次计提)

正丹存货3亿(基本都是TMA)

3,百川除了TMA是盈利的,其他产线要么是微利,要么亏损严重

4,隐藏利润,6月部分利润挪到7月确认,一部分盈利用来补窟窿付利息,合理合规

5,猜测有可能增发,这个纯属本人猜测,负债严重,超过市值,从报表看公司已经把除了增发以外所有融资手段都用过了。

总结:低于预期,可以理解,需要强调一点,百川与正丹盈利多少没有直接关系,两码事,如果拿百川盈利硬推正丹纯属不专业,对正丹观点不改变,继续坚守等预告,如果没有预告,那就等8.6号正式工公告出来再决定去留。