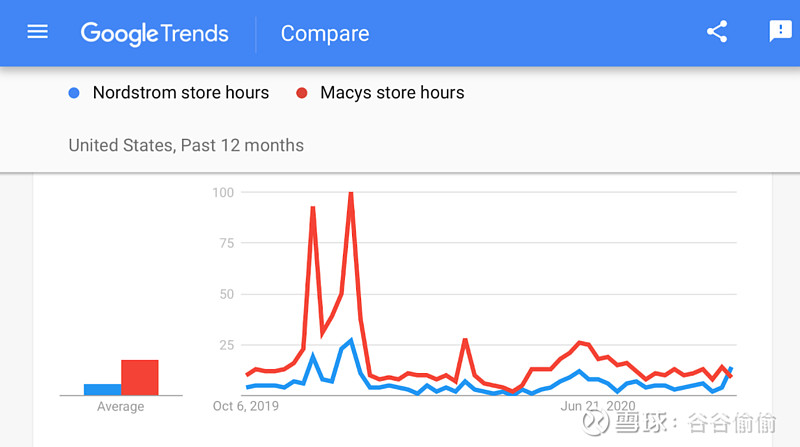

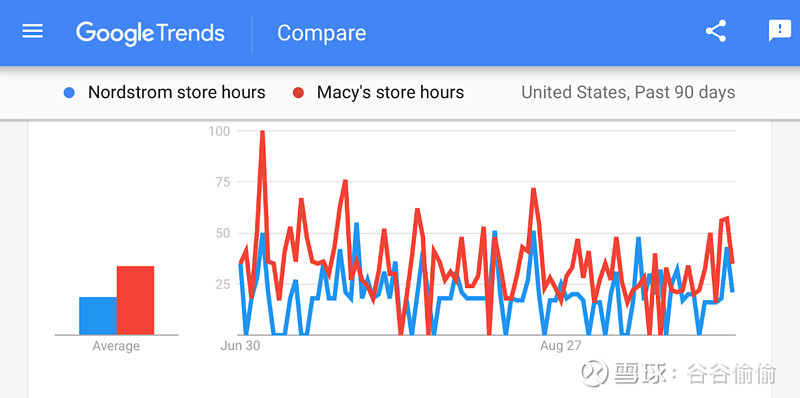

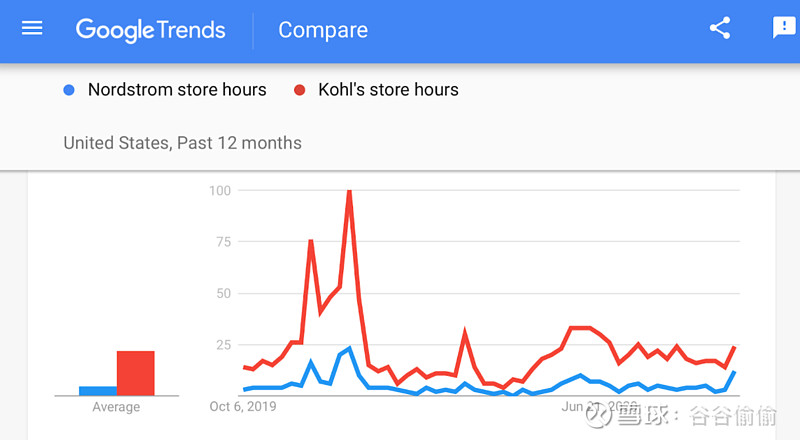

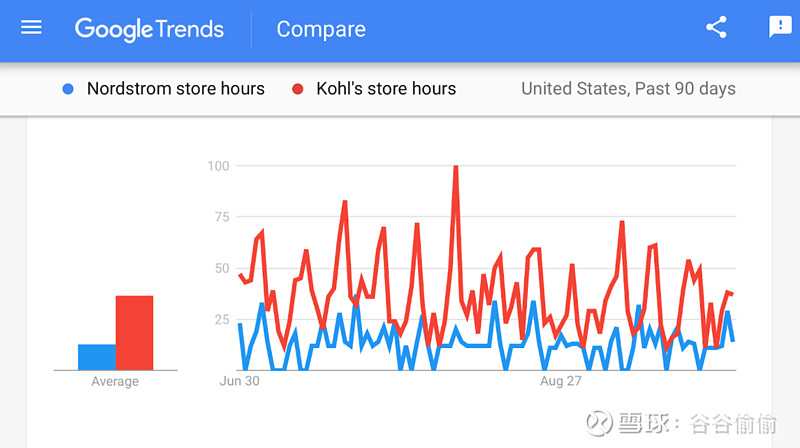

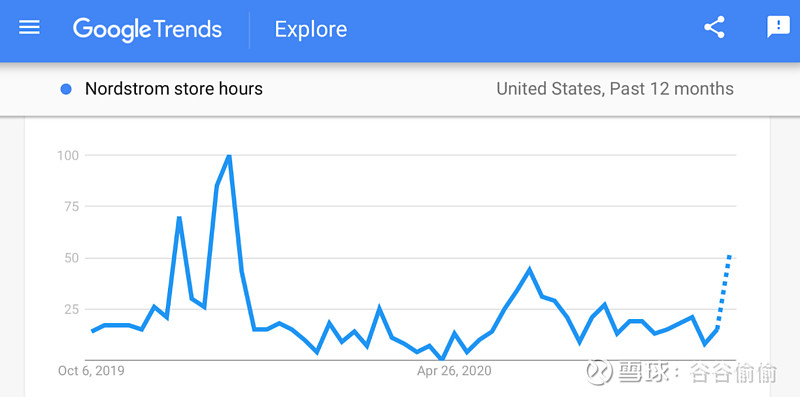

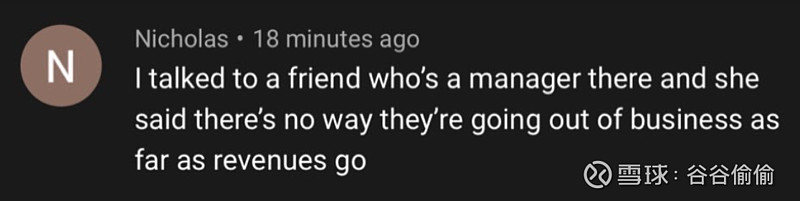

$诺德斯特龙(JWN)$ 上点干货,给多头打打气。和其它retailers相比,Nordstrom最大的风险就是债务过高带来的现金流断裂风险,反映到财务数据上就是按照PE,PS估值都很便宜,但按照PB就贵了,这点和$梅西百货(M)$ $科尔士百货(KSS)$ 相比很明显,也是为什么它的股价被打压得最狠。这个担心不无道理,要想把bull case做得扎实,就得证明高负债不会导致现金流断裂,然后让公司重新回到用PE和PS估值的逻辑。Q1烧了8个亿,很大一部分是由于关店产生的一次性费用;Q2的运营现金流,如果不是为了还债已经是正的;即使算上还债变成负的,哪怕接下来仍然按照Q2的速度烧钱,手上的现金也够再烧四个季度。何况这种烧钱速度是不可能的,因为Q2有50%的时间是关店的,现在不光店全开了,且店庆也被挪到Q3,这个季度的营收和现金流一定会大幅改善。接下来用Google trends来证明一下客流量的恢复。看图。假设我们可以根据搜索store hours的人数来估算店内客流量的话,也就是假设有固定比例的人在去店里之前会先在Google上搜索营业时间。图1和2是Nordstrom和Macy’s分别在过去一年和过去三个月尺度上的搜索量对比,可以看出Nordstrom的搜索量占比过去三个月要高于过去一年,说明恢复要好于Macy’s;图3和4是Nordstrom和Kohl’s的相同对比,结论类似;如果这个结论成立,则验证Nordstrom对应的高中产客户群购物需求恢复快于Macy’s和Kohl’s对应的中低收入人群。当然这个数据到底准不准确也有疑问,比如图5中Nordstrom自己的数据在Q2就比去年holiday season之前还好,但实际营收显然不如。一个合理的解释是,只有今年被疫情影响的情况下人们才需要查store hours,那么和Macy’s与Kohl’s的横向对比仍然是成立的。最后图6来自YouTube上的一个评论,假设属实,也从内部人士的角度证明了公司现金流的安全性。说了这么多看多的,也说说较失望的部分,那就是线上这一块并没有明显地从疫情中受益,Q2的线上营收仅仅增长了20%,且按照CFO的说法主要得益于低退货率,这和其它在疫情期间线上销售比例暴涨的零售公司相比是很让人失望的。综上,个人判断公司破产风险很小,危机度过之后会回到按照PE和PS估值的逻辑上来,且按照估算的客流量推断,Q3财报出来后财务情况和营收就有机会大幅改善,消除市场的疑虑。但要想跨越疫情来看,真正扭转长期趋势,还需要线上销售拿出更多惊喜。