最近继续深入研究了一波中国的机场行业及个股,打算今天陆续分享一下自己的研究成果。正如芒格所言,“投资要到有鱼的地方钓鱼。”,阿C认为,机场板块的上市公司,就是这样一个有鱼的地方,目前A股上市有上海机场、白云机场、深圳机场、厦门空港和海南机场,而在港股上市的有首都国际机场。在遭遇了百年一遇的三年新冠疫情冲击下,大部分机场都纷纷亏损,投资人纷纷离去,很多机场股价离高点腰斩再腰斩,尤其今年以来,从年初跌到年底,像上海机场跌幅高达44%,创下6年新低。通过研究,阿C认为这是一个可以逆向投资取得很高胜率的行业个股,今天的分析,希望带给你新的认识和投资机会。

一、机场长期的盈利记录

三年新冠疫情对机场的冲击属实太大,基本都出现了大幅亏损,除了厦门空港一家还是未曾出现亏损。阿C剔除2020-2022这三年数据,把这些上市公司所有数据都进行了分析,下面按照上市时间进行分析。

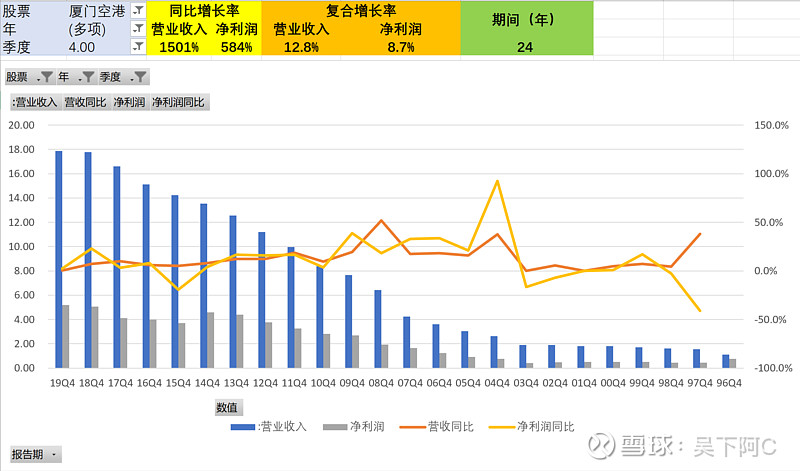

厦门空港 1996年 沪市上市

厦门空港是最早上市的机场,该公司1996年上市以来每年都盈利,尤其近3年疫情也盈利,还是很惊讶的。24年以来,净利润复合增长8.7%,1996-2003增长缓慢,2005-2014快速增长,2015-2019年增速又缓下,利润维持5个亿左右,目前公司市值50亿左右,按这个来估就10PE左右。具体还没深研,初看比较稳健,成长性不明朗,后续再看看。

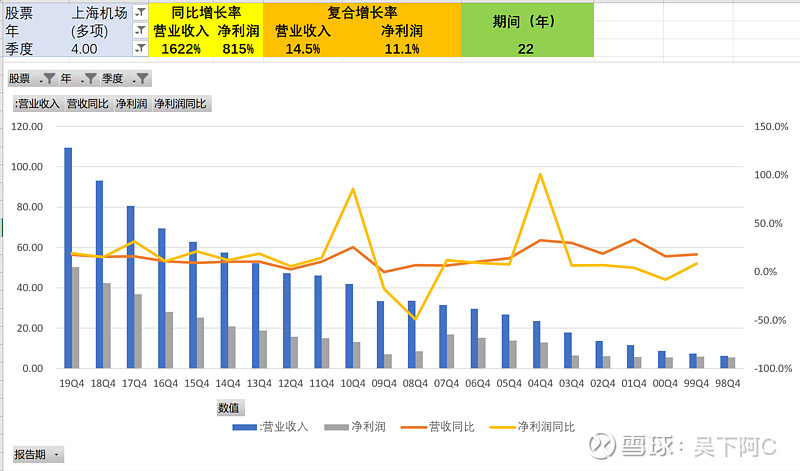

上海机场 1998年 沪市上市

上海机场刚上市的时候,其实是虹桥机场,在2003年置换为浦东机场,这年刚好是非典的时候,不少机场利润都是下滑的,这波操作保持了继续增长。总体来看,上市以来至2019年也是每年都是盈利的,2008受到金融危机影响利润腰斩,5年后到2013年才爬出这个坑。整体来看,经营稳健,营收稳步增长,利润波动上涨,是目前看所有机场公司成长性最好的,上市22年来净利润年复合增长率高达11%。尤其2013年呈现出营收和利润增长持续加速的趋势。2019年利润50个亿,按2017-2019年平均算43亿,疫情重组后并入虹桥机场和物流公司,虹桥算5个亿,物流公司5个亿,合计53亿,估算15PE。

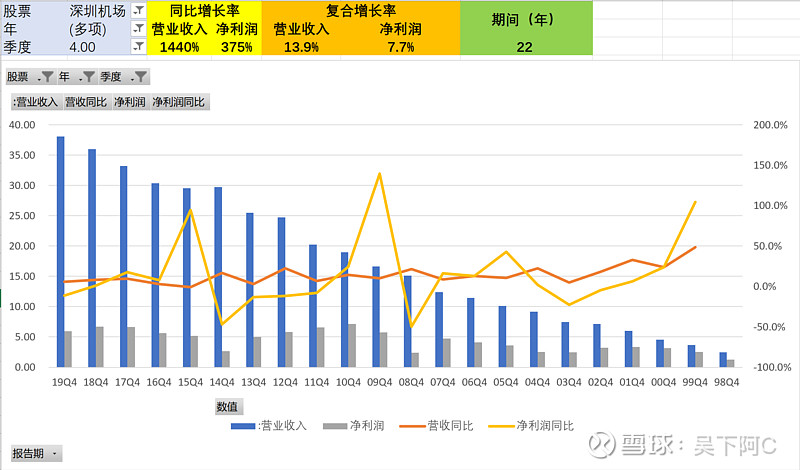

深圳机场 1998年 深市上市

深圳机场1998年上市以来至2019年,22年间也是每年都盈利,2003年非典,2008年金融危机和2014年未知原因利润大幅下滑。总体看其营收成长性还不错,但是利润始终上不去,2010年都有7个亿,十多年过去了,利润都没有创新高,维持6个亿左右,目前市值133亿,按这个估22PE。

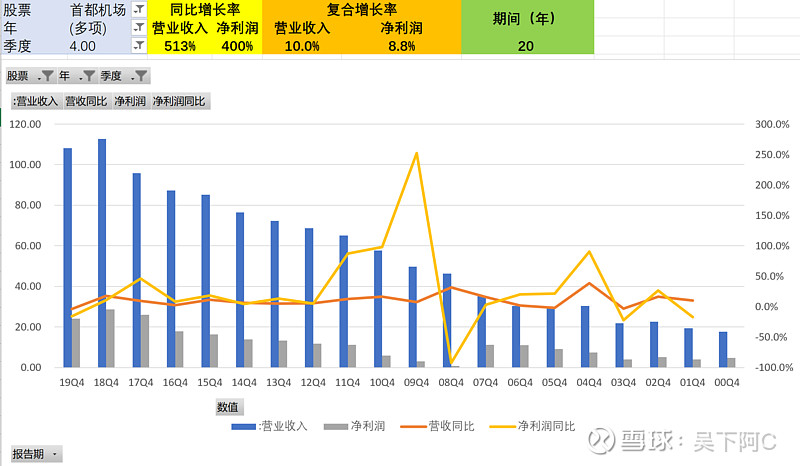

首都国际机场 2000年 港股上市

机场中唯一一家在港股上市的,也不知道为啥。港股的财报数据实在是和A股很不一样,披露也少,耗费啊C不少时间,把首都机场的数据弄进来横比。整体来看,首都机场上市以来至2019年也是每年盈利,净利润年复合增长率为8.8%。首都机场营收增速倒是还稳健,但利润端,2003年收到疫情影响下降,2008年收到全球金融危机影响更是暴跌9成,花了4年在2012年才创出新高,到了2019年利润又下降了,因为大兴机场已经投入运行对客流造成分流。按2017-2019年,大概25亿左右吧,目前不足100亿港币,折合人民币算他90亿吧,3.6PE。

卧槽,港股这,首都机场应该没有倒闭吧。不过考虑2019年隔壁那个北京大兴机场投入运营后,估计市场担心对其造成分流吧,毕竟北京大兴机场定位是大型国际枢纽机场,建设成为东北亚复合型航空门户枢纽。从双机场的运营来看,是不是很像上海,以后大兴像浦东,首都国际在市区,相当于虹桥哈哈。想想2019年虹桥才5个亿利润呢,浦东50亿利润,估计市场是按虹桥的利润来估算的,怎么说首都比虹桥、深圳还是要强的,娱乐瞎拍一个7亿算,这样12.8PE。

白云机场 2003年沪市上市

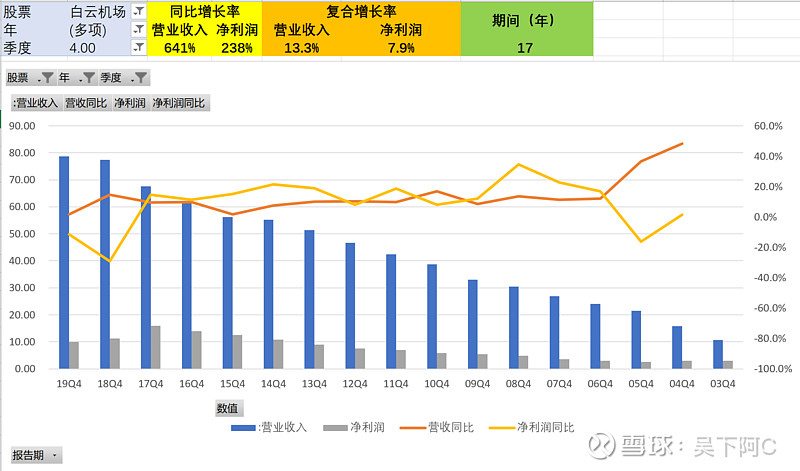

白云机场最晚上市,估计也是2003年非典影响没钱赶紧来融资一波,整体来看上市至2019年以来也是每年都盈利,净利润年复合增长7.9%,而且2008年金融危机时也稳步增长。整体看营收稳步增长,但利润增速增长很慢,2017年最高16个亿左右,然后连续两年下降(2018年T2航站楼投产摊销导致),取2017年最高17亿,目前市值230亿左右,对应13.5PE。

业绩点评

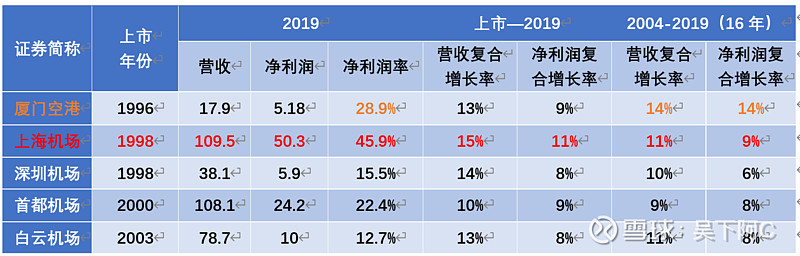

下面,啊C把一些重要的指标,把上述5家上市公司弄到一张表横比,为了更好的横比,考虑白云机场最晚2003年上市,而上海机场也是2003年把虹桥置换成浦东机场,叠加2003年收到非典肺炎影响,啊C引入2004年-2019年这16年的数据作为横比。

俗话说,“路遥知马力”,用足够长的时间,就能看到千里马已遥遥领先。

查阅国家统计数据,2004年-2019年全国GDP的复合增长率是8.8%,基本机场的营收复合增长率都是高于GDP增长率,而净利润增长率也围绕9%上下波动,整体来看,买龙头机场就是买国运,真不是一句玩笑,呵呵。

从表中的数据来看,上海机场,利润绝对值50亿,净利润率45.9%,遥遥领先,上市以来至2019年营收和净利润的复合增长率排第一,2004年-2019年排第二,总体来看是绝对的龙头。

厦门机场数据表现也不俗,净利润率28.9%,2004-2019年复合增长率14%遥遥领先,但营收和利润是机场中最少的,而且这个机场至今未曾亏损过,连年分红,会不会是个小而美的股票呢哈哈,后续有时间去研究一下,因为有一家航司也是很神奇,叫做厦航,也是一直盈利。

其他的机场研究不深,表现逊色于这两个,而且通过其他方便的分析,啊C认为都要逊色于上海机场,后续文章会详细分析上海机场为什么是独一档的存在。

二、机场的盈利模式

机场的盈利模式,简单来说可以浓缩成四个字:“流量变现”,这个也是大家的常识了。但具体怎么流量变现,其实可以说说得更具体点,阿C在之前研究上海机场的文章详细写过,大家可以回去翻这个帖子:上海机场基本面研究(三):经营业务篇。

下面还是简单说说:

机场的经营业务主要分为航空性业务和非航空性业务。

航空性业务指与飞机、旅客及货物服务直接关联的基础性业务,航空性业务等收费项目的收费标准按照民航局相关文件规定实行政府指导价。公司航空性业务收入主要包括起降费、停场费、客桥费、旅客服务费、安检费等相关收费,其中起降费、停场费、客桥费属于架次相关收入,和飞机的起降架次呈正相关。而旅客服务费、安检费属于旅客及货邮相关收入,和旅客及货邮吞吐量正相关。

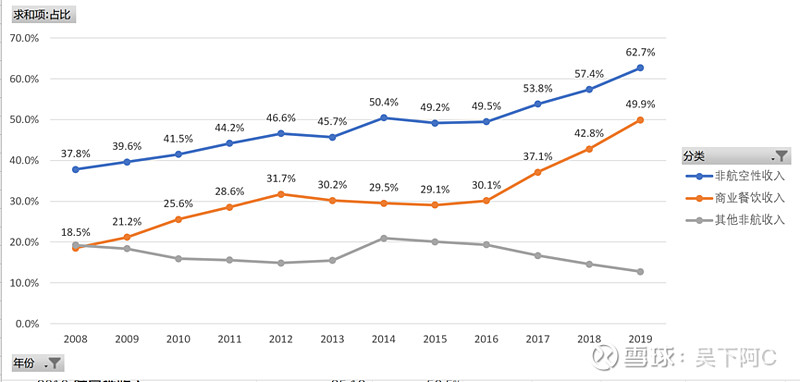

非航空性业务是指延伸的商业(免税商品销售、商业餐饮、广告等)、办公室租赁、值机柜台出租等,非航空性业务收费项目的收费标准实行市场调节价。这一块的空间很大,近年来尤其是增长迅猛,尤其是免税这块业务带来的肥美的利润,拉动机场的非航业务快速增长,像上海机场的非航业务收入都已经超过了航空性业务收入,在2019年占比超过了60%。(如下图所示上海机场的非航空业务占比,其中商业餐饮都占了总营收的一半)

非航业务显然也是和流量正相关,而且更关键的是和流量的质量也很重要,通俗地说,高端商务人士多的,消费能力强的,那自然这块的收入就更可观。

整体来看,机场的盈利模式就是流量变现,流量越多,流量质量高,流量转化率高的,能赚到更多的钱。

三、机场板块的投资逻辑

通过第二部分深入了解机场的盈利模式,那机场板块的投资逻辑是相当清晰的,简单来说就两句话:①机场的盈利与流量呈正相关,行业流量在持续增长,龙头机场的流量也在持续增长,盈利具有成长性。

②龙头机场的护城河不仅是地域的垄断性,更在于这种超大型的枢纽机场对周边机场有超强的虹吸效应,强者恒强,能攫取行业绝大部分利润。

下面摆具体的数据来证实。

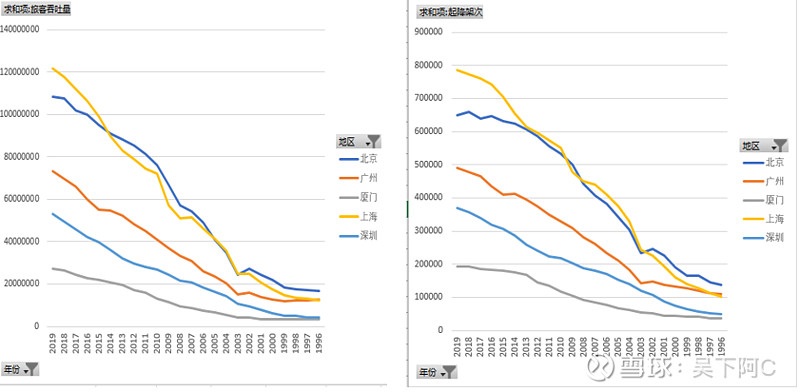

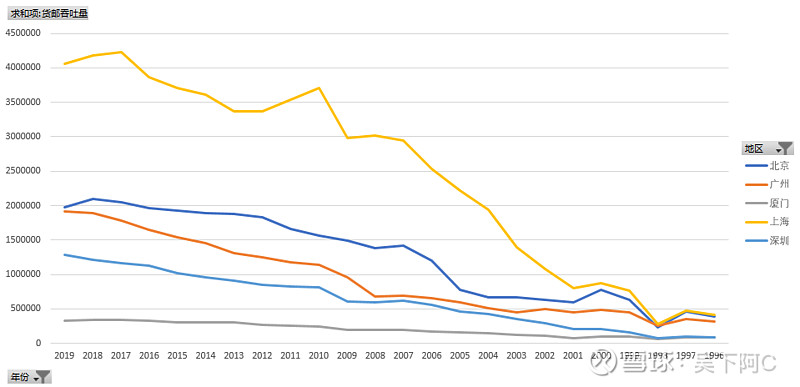

(一)历年全国机场生产指标及增速

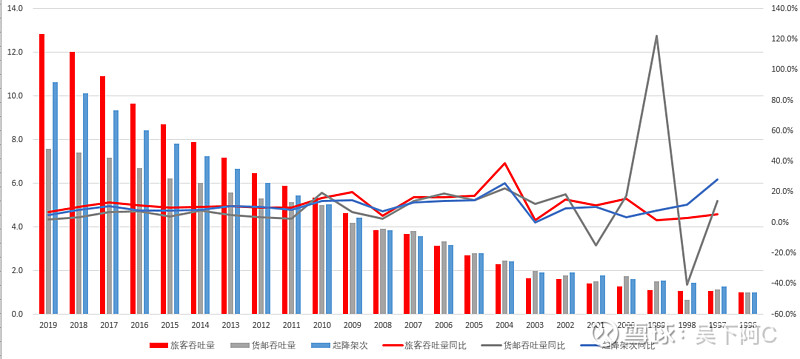

机场三大生产指标,旅客吞吐量,货邮吞吐量及起降架次,数据来源是中国民航局发布的民航机场生产统计公告,考虑这些机场最早就是1996年上市,阿C就把1996年以来的数据弄出来看。为了把三个指标放进一张图,更直观地看出其增长的趋势,阿C把1996年设置成1,其他年份等比例缩减,就能很明朗看清楚这趋势了。

从这个图可以看到,全国机场旅客吞吐量24年以来增速最快,年复合增长率化高达11.7%,其次是起降架次,年复合增长率是10.8%,最后就是货邮吞吐量,年复合增长率是9.2%。

回看近一点的十年,2010-2019年,旅客吞吐量仍然保持着10.2%的增长,起降架次8.6%的增长,货邮吞吐量4.7%的增长(这个有点弱哈哈),机场的收费前两个是占大头,所以若非疫情打算,行业整体的空间和增速都是挺大的。

(二)龙头机场的生产指标及增速

我们还是以5家上市公司所在地的机场三大指标数据来看吧,上海机场真是一骑绝尘,遥遥领先。横向比较,四个一线大城市,北上广深和厦门这个二线城市一比,就很明显啊,大城市有很强的虹吸能力,强者恒强,其中又数上海的数据最为亮眼,本身体量就大,24年以来旅客吞吐量复合增速10.5%,货邮吞吐量复合增速10.5%,起飞架次复合增速9.3%!投资者对上海机场持续偏好不是没有道理的哇。

或许你会疑惑,为啥没有大盘增速快呢?因为24年以来机场都增长了近百个,2019年全国机场都有239个了哈哈。

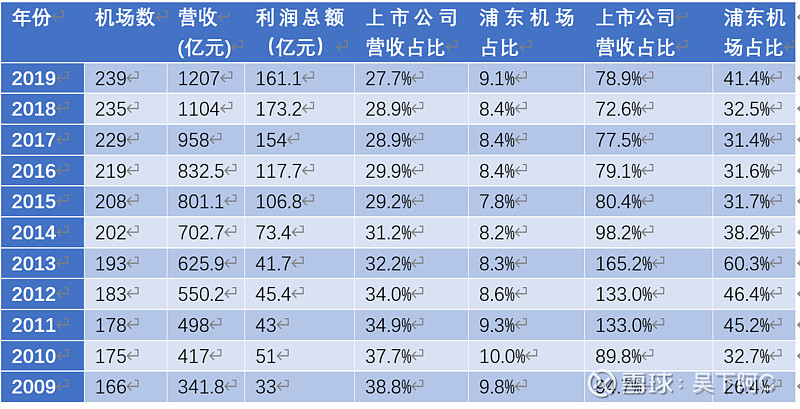

(三)全国机场的经济效益

通过中国民航局发布的民航行业发展统计公报,我们能获取全国机场的经营数据,还是剔除疫情3年。上市公司我选了本文提到的北京首都机场、上海浦东机场、白云机场、深圳机场和厦门机场五家的财报数据,就5家营收占比能占3成,利润占比能占到8成以上。可见并不是每个机场都能盈利,小机场很多应该都是亏本的,尤其是2011-2013年,上市公司的利润占比都超过了100%,可想而知其他机场很多亏本哇,只有龙头公司赚取了绝大多数利润,龙头公司有数上海浦东机场最为吸金,虽然一家营收占了全国机场的一成不到,但赚去了行业三四成的利润,非常可观,可谓白酒中的茅台,手机中的苹果,呵呵。

四、机场板块的投资机会

通过前面三部分的分析,在疫情前,受益于中国经济的发展和中国民航的快速发展,上市公司的机场板块其实是有着长期盈利的良好记录,而且龙头机场体现出良好的成长性,长期来看利润增速能与全国GDP增速保持一致。

这些龙头资产体现出来良好的抗风险能力,是一项很优质的硬资产,从他们股价的表现来看,除了2007年那波大牛市叠加2008年金融危机遭遇到暴跌,大部分时候股价也是很稳健,向下波动的幅度非常低。而这一次,2020年疫情以来,这个板块的股价也大幅下跌,回撤幅度都非常大。

因为机场的流量受到场地规模的限制,需要不断扩建来提升,整体存在天花板,给投资人的现象空间不大。但这种优质的机场资产贵在稳健,很多时候投资收益是跌出来的,阿C认为其是做逆向投资成功率较高的一种资产。机场最大的风险就是疫情等不可控因素对客流造成打击,其次金融危机最利润段也有较大的影响,表现出一定的周期性,但一旦恢复正常,其就能共享国家发展的红利,正如那句话说的,买机场就是买国运也并非空穴来风。

此时此刻,百年一遇的新冠疫情对机场板块造成的冲击,正是你上车的机会,前提是你做多中国!

(题外话,目前熊市,其他板块的机会也很多,收益也可能更高,阿C也是能力圈内寻找机会,不懂不做,希望能给你带来帮助)

利益相关:本人持有上海机场,本文仅作投资参考,不作荐股用途。股市有风险,投资需谨慎。后续后陆续分享更多机场板块的深入研究,也是抛砖引玉,欢迎球友一起讨论研究,谢谢!

阿C相关研究: