今日,东阿阿胶再度冲击股东的最后的心理防线,200亿市值和30元股价关口,股民分分割肉,哀鸿遍野。见到此状,作为小股东心痛不已,在绝望之际,重新梳理一下东阿阿胶的投资逻辑,写下此文,道一句:

200亿市值的东阿阿胶是普通人遇到为数不多的难得的几个投资机遇之一

关键词:东阿阿胶 普通人 投资机遇

一、东阿阿胶对普通散户的投资价值

中国A股还很年轻,未满30年,也许如今中国人早就习惯了A股的存在,可年股市破天荒地诞生在社会主义国家的时候,全世界都为之惊讶。

A股设计之初,不过是为了融资,提供经济活力,解决企业尤其是国企的发展问题。那时候的国企经济效率太差,负债累累,亏损严重,银行都要被掏空了,国家看不过去。

钱从哪里来?A股应运而生,民众大把掏钱,拯救这些企业,从设计之出,这便是一个重视融资轻投资的市场,普通股民只能从二级市场溢很高的价购买股权。若干年前就有一个股评家一针见血的道破,那时候A股上市公司质量普遍低劣,压根没有多少投资的机会,不过是一个个故事会。所幸后续像茅台,海天这些优质企业上市,状况改良,给投资人带来光明。但中国优质的科技公司都不在A股,食品饮料等有投资价值的公司估值已高高在上,能找到的投资机会甚少。

投资投的是资产,资产的本质就是未来现金流的净流入,体现在企业经营方面现金流,由于财报的数据的可操作性较强,更浅显的体现在现金分红。格雷厄姆甚至要求防御性投资者购买的公司拥有至少长达20年连续支付股息的历史,这样的公司在年轻的A股本来就屈指可数。

东阿阿胶的分红融资比达到了惊人的1045%,从1999年至今接近连续支付20年股息,而公司1952年建立的东阿阿胶厂就开始营运至今,那时候我老爸都还没出生,而阿胶更是在中华民族拥有千年的历史。这些必然会引起很多投资人的兴趣。

凭借这一点,无论这个公司跌成怎样,近年来经营得有多烂,东阿阿胶在中国A股依旧拥有一群长期投资的钉子户,雪球关注35万人,其中就包括董宝珍等投资人的关注,重仓割肉的奥本海默,持续增持的华润,几进几出的前海人寿,甚至从段永平的雪球自选股也有阿胶的踪迹。

一个200亿市值的公司,业绩持续萎靡,却拥有如此高的关注度,分析文章极多,是及其反常态的,也侧面反映了东阿阿胶在A股的不可动摇的投资地位,尤其对于散户朋友。

拥有上千年悠久文化历史的中国特有的阿胶元素,提供了龙头企业东阿阿胶所处行业长期的确定性和投资标的稀缺性。

东阿阿胶建厂跨越半世纪的经营历史体现了旺盛的生命力,提供了经营可持续性的自信。

长达20年的股息分红、1045%的融资分红比,是生意模式质优的后视镜。

国资委失控的股权结构确保了人祸致使的经营错误能得到有效的督查和纠正

医药和保健消费两大赛道提供了广阔的发展前景,尤其保健消费,但凡能活下去就能很滋润。

近年持续提升的品牌价值与因为回购和大股东增持导致日渐稀缺的股本,日渐形成巨人的品牌和矮子的流通股本。

透明的生产工厂,遍布全国的药店,散户朋友日常能接触到的,调研也方便。

当然投资投的是未来,只不过未来永远不是凭空而来的,是过去和现在一步步发展过去的,为此那些跨越好几个经济周期的企业,更是有研究的价值。

花了大段的文字,就想表达东阿阿胶的投资价值就摆在这里。

二、东阿阿胶对普通散户的投资机遇

这个就涉及到东阿阿胶的估值了,200亿市值,一眼看肥瘦,好像有一点点惨,回到了2012年咯,营业收入30.56亿,净利润10.4亿,给个普通的20PE,提供了较厚的安全边际。

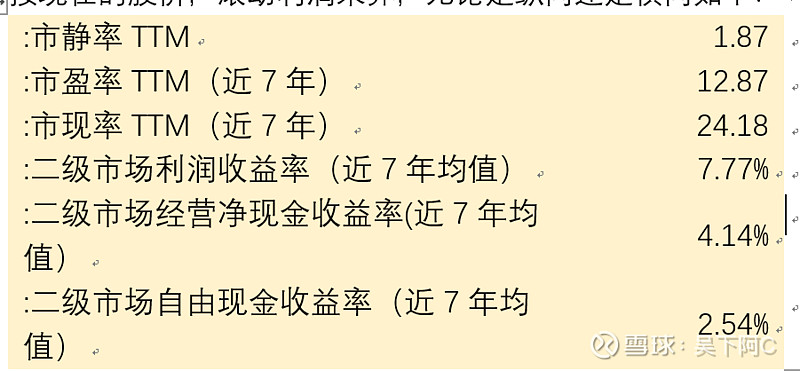

按现在的股价,滚动利润来算,无论是纵向还是横向如下:

好像跌了这么多还是不够便宜和划算,也许谨慎的你看不上,甚至还会说因为渠道囤货,利润都是虚的。

市净率已经很低了,其他数据都是建立在公司近些年很烂的经营数据上,经营周期的低谷。此刻买入的你,基于第一部分我谈的东阿阿胶的投资价值,应该看到的是未来,而非过去了。

散户在信息获得,专业深研,股票获取渠道的弱势,且对未来的判断受限于个人视野,是不能与一些传奇人物相比的。但凡鼓吹未来前景很好热炒的高科技,估值已经上天的优质股票,都不是很好的投资品类,前者可能导致本金永久性丧失,后者导致长期收益不足时间成本的损失。

如今投资东阿阿胶,提价战略和产品库存都是需要时间去消化的,风险更多是短期的收益不足而拥有长期的可观回报。

看空200亿市值的东阿阿胶的人,就有些过分了。毕竟淘宝上有个卖坚果的,短短几年就做能做到了70亿营收,3亿的利润,拥有着300亿的市值,嘴巴股中在A股资本市场存在许多有趣的可能,更不必存在着说盈利高峰期接近40PE达到1.47万亿市值的茅台。

那些让人羡慕的,自己不曾拥有的,没办法,现在只能紧紧抱住阿胶,生怕拥有的也将失去。

东阿阿胶,十年前曾经也是近60PE的小甜甜,如今落寞得,凡路过的都要指手画脚,不忘踩上一脚,无论是产品,市值,打折打折再打折。

关于东阿阿胶财务上的分析,本人私下有很多分析,但雪球发帖不容易,且发干巴巴数据看的人也很少,就写这么多了。

三、东阿阿胶对散户的附加保障

我痛惜的是10年前甚至是几年前,很早就发掘了东阿阿胶投资价值的那批前辈,也许他们对东阿阿胶更长远的未来是正确的,当然也许是错误的,但今年的跌成这样的东阿阿胶确实很打击人。但我比较幸运的是,我重仓买入东阿阿胶的时间更晚些,成本更低些,未来企业的经营更有保障中,表现为:

阿胶标准呼之欲出,无论是以东阿阿胶制定那份为主,还是最终定了其他方案,行业规范是大势所趋,阿胶的乱象会得到改善。

这些年的发展和对驴皮的重视,得以证明驴皮问题是可以解决的,建基地,通过价格调控,囤驴皮之类的手段,那么制约东阿阿胶原材料的问题其实能够解决。

大幅提价的战略失败,渠道囤货恶果的暴露,盲目自信忽视终端这些很致命的经营性错误,如果东阿阿胶能够浴火重生,以史为鉴有更大的动力成为一家更强更优秀的公司。

毕竟因为教训越是深刻,越难重犯,而同一个错误,往往只有犯一次和无数次。

还有一个不容忽视的问题,9月16日,青兰高速东阿至聊城端主线路面全线贯通,东阿终于拥有了第一条高速公路。过去东阿阿胶发展的也受到落后的小县城的制约。

东阿阿胶,绝望之际,却未来可期!

利益相关:90后南方小伙,满仓东阿阿胶,因为资本小,算是抱着一些下注的赌性。

本文不构成任何投资建议,除了是小股东,本人也东阿阿胶也无其他关系,仅供与球友交流,过去也写了挺多关于东阿阿胶的文章。