1.套保头寸竟然达到了19.56亿元,自专项披露以来历史次高是2020年的5.72亿元。不知是本次年报节点恰与交割节点偏离还是有其他原因?发生额倒是没有太大波动。

2.黑龙江新和成生物科技有限公司,因为是合并报表,下边还有一级黑龙江新昊热电有限公司(也是持续亏损,2022年年报披露已资不抵债),单体报表的真实情况不是很掌握,总之不乐观,2018年至2023年年年亏损,除2021年同比减亏外,其他年份亏损逐年加剧。推测一个重要原因可能是投产以来玉米价格一直在较高点位运行,其他原因未知。

另外,上市公司还对前述公司实缴资本金7亿元,另有23.7亿元的连带责任保证,并通过内部拆借的方式向其提供了19.56亿资金,单单实打实的财务支持就是最低50.26亿元(7+23.7+19.56)。这目前来看的确是个很大的风险点。但换个思维方式呢?就像我们炒股一样,不见得配置的每个标的都能赚钱,我们的预期也不是买一个红一个,我们赚的是可接受的标准差下期望值的钱,经营公司的理念应该也差不多?

3.值得关注的是,公司除产品外,已经在尝试扮演技术及设备集成商角色,年报披露“根据公司与宁波镇海炼化新和成生物科技有限公司签订的专利技术授权使用协议及相关的设备销售合同,公司向宁波镇海炼化新和成生物科技有限公司提供由公司研发、拥有或控制的、成熟可靠的液体蛋氨酸生产技术,包括与该技术相关的专利及专有技术的技术实施许可,并出售相关设备,该等设备由浙江德力装备有限公司生产供应,约定总合同金额442,917,139.59元,截至2023年12月31日,公司已收款240,230,676.36元。”

4.上图,虽然周期是熨不平的,但还是在努力熨的。

5.上图,从五力模型上讲,长期看新和成在逐步摆脱对大客户的依赖程度,但也做了一些妥协,比如更加依赖经销商。

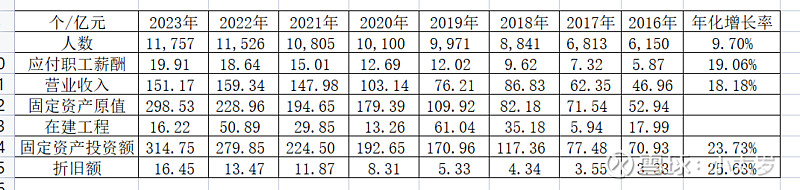

6.上图,似乎是看到了和金禾实业不同的方向:在多用人力和多用资本的问题上,新和成选择了多用资本。

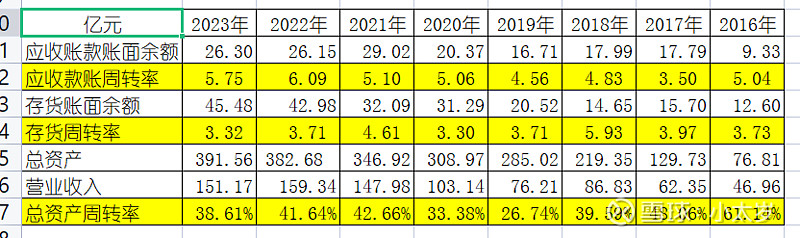

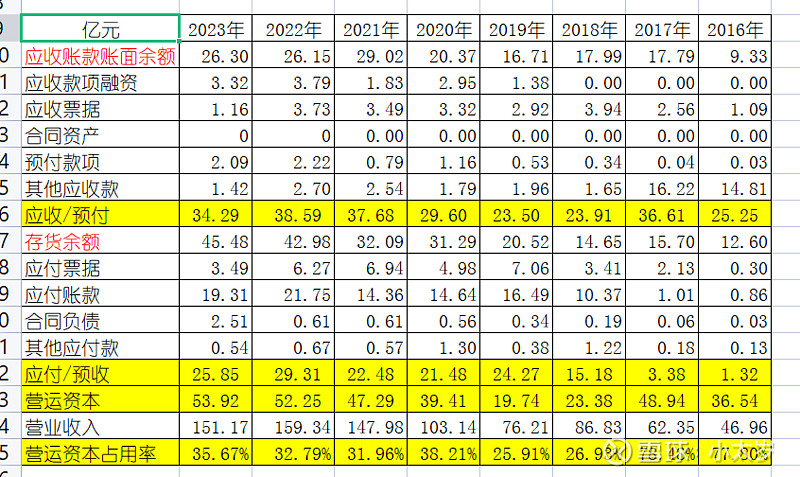

7.上图,新和成的资产周转率在同行业里一直是偏低的,我也曾给董秘留言提问过,没有正面答复,我想其中一个原因是新和成布局了整个价值链条,产品增值的环节比友商要略多一些,其他没弄清楚;新和成的营运资金管理水平,看起来也比他的行业地位弱势一点,估计也是有前述原因,其他也暂时没搞清楚。

最后,我还是选择相信老胡。我一不懂化工,二没当过老板,但我可以看懂化工的企业家是怎么做的,比如他自己套没套现?减没减持?有没有积极做市值管理?尊不尊重中小股东?有没有诚信污点?是喜欢到处出来瞎吹还是低头做事?就说这些吧。$新和成(SZ002001)$ $金禾实业(SZ002597)$