《多肽链》原创出品

作者 | 穆白

医疗服务资产是个好投资标的,医疗服务资产不是个好投资标的。这是一道“二律背反”式的思辨题。

在相同的前提下,用不同的逻辑会推导出两种互相矛盾的观点,且两种观点都无法被证伪,听上去还都那么的丝滑。

市场准入门槛高且需求旺盛,利润率高且专业壁垒更高,现金流稳定且可持续,大部分投资者相中医疗服务类上市标的,都会自然而然的相信如此的基本逻辑。再不济,去感受一下医院里的人流如织。

这是医疗服务上市资产的A面。

政策敏感度高且带有社会公益属性,机构运营难度高且各项硬成本很高,服务产品大部分是非标品且定价受严格管控,专业壁垒高且主要依赖于医生,也决定了医疗机构很难实现快速规模化扩张。

这是医疗服务上市资产的B面。

那么AB面之间,医疗服务板块上市公司到底是不是好的投资标的呢?

《多肽链》梳理了目前在沪深交易所及港股市场上市交易的22家医疗服务板块公司,用直观的统计结论看,这一领域领域的确能跑出“超级复利”的优质投资标的,但却是个小概率事件。

在我们取样的22家上市公司列表中,不仅包含了综合医疗和医务服务类的上市公司,更多标的公司集中在专科医疗领域。

其实,诸如眼科、齿科、医学美容等专科领域才是商业化价值更显性的领域,早就是一级市场投资人和创业者们的共识了,但根本上这些专科领域又不可能脱离医疗的属性,成为没有交易边界的商品。

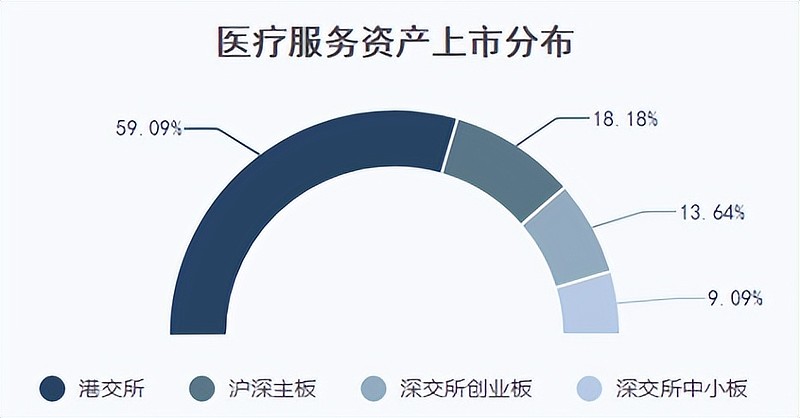

从统计标的的上市地分布看,港交所是最主要的医疗服务机构资产的上市地,除了市场的准入规则外,中国香港地区成熟的商业化医疗服务市场环境,也使得股票交易市场的投资人更容易对此类资产做出相对合理的价值判断。

实际上,在港交所还有不少挂牌交易的医疗服务上市公司,早已沉沦于“仙股”之列,因此并没有被纳入到这个统计表中。尽管香港地区医疗服务市场更趋成熟,但上市公司市值普遍在百亿港元之内,几亿十几亿元市值的公司也不在少数。

在22家样本公司中,市值在300亿人民币或者港币市值之上的两家公司,均在A股。一家是深交所创业板1700多亿元的爱尔眼科(300015.SZ),另一家是上交所主板460多亿元的通策医疗(600763.SH)。

这两家上市均超过十年,也都经历了漫长的价值发现过程,才蜕茧成蝶。那么它们的成长可以被复制吗?医疗服务上市资产又到底是不是好的投资标的呢?

壹|凌乱的市场估值

医疗服务资产没有标准答案

到底如何度量医疗服务上市资产的市场价值?其实二级市场也并没有给出一个普世的“标准”答案。

3月22日,何氏眼科(301103.SZ)与瑞尔集团(06639.HK)两家医疗服务公司同日登陆资本市场,也让此前承压多时的AH股的医疗服务板块,得以纾解市场各方的困顿。

不过,相比药械或者医疗技术类公司,二级市场对于医疗服务机构似乎还是心有疑虑的。

医疗服务行业里素有“金眼银牙”之说,有创业板C28的爱尔眼科(300015.SZ)的打样,按理来说同样登陆创业板的何氏眼科应该倍受追捧才对。

然而,发行市盈率57.9倍的何氏眼科,上市之后股价便走出颓唐,目前股价跌破发行价,静态市盈率53倍左右且并没有止跌的迹象,远不及爱尔眼科的99倍静态市盈率。

同日上市的瑞尔集团,顶着中国口腔连锁第一股的桂冠,同样不争气的上市即破发,至今股价始终低于其14.62港元的发行价。

这家资方股东名单中不乏淡马锡、高盛、高领、凯鹏华盈等超级资本机构的口腔连锁机构,终于登堂入室暌违已久的资本市场,但时至今日也依旧在盈亏线之下挣扎。

据《多肽链》调研过的一些样本型机构看,一级市场上很多知名医疗机构的估值早已超过了50倍PE。实际上,医疗服务领域里一二级市场出现估值倒挂的现象时常发生。

一直以来,对于医疗服务上市资产的价值判断,二级市场给出的结果也是相当凌乱的。这与其发展特点有很大关系,比如机构类型差异巨大,商业模式、营收结构迥然不同,发展阶段以及赛道特性,都是影响投资人对医疗服务企业价值判断的因素。

通过上表的统计不难看出,医疗服务板块上市公司无论是基本的市值规模还是估值规模,差异巨大,市场给出的价值判断并没有明显的规律可寻。

但这并不意味着里面没有标志性公司存在。就比如:爱尔眼科(300015.SZ)、通策医疗(600763.SH)、海吉亚医疗(06078.HK)和锦欣生殖(01951.HK)。

其中,爱尔眼科、通策医疗上市均超过十年,其成长轨迹完全可以作为医疗服务板块公司的参照曲线。

《多肽链》制表 信源:上市公司历年财务数据,股价为历年收盘价及最新价

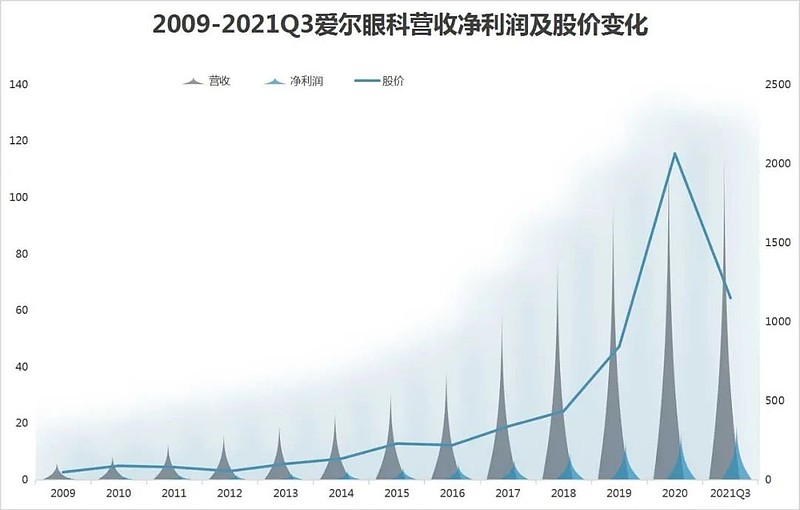

以唯一的市值超千亿的爱尔眼科为例,2009年上市公司营收规模6.06亿元,2020年其营收达119亿元(2021年预计在150亿元左右),放大了近20倍;净利润规模也从9249万元上升到了2021年3季度末的20亿元,亦放大了20倍。

2009年上市首日开盘,爱尔眼科股价为48.86元,在2021年创出历史最高价2580.61元(后复权价),经历了大幅调整后,当前股价仍然在1100元之上,较当年上市首日开盘价上涨了22.5倍。

即便不用复杂的模型理论来分析,仅从这些最基本的成长指标,也能看出爱尔眼科营收利润与股价呈现的几乎是同步正态的增长,甚至13年来的增长幅度都很接近。

但爱尔眼科的成长可以复制吗?这是个问题。

|贰|长坡未必有厚雪

爱尔眼科的成长难以复制

医疗服务是个“不可能三角”,几乎无法满足广泛性覆盖-低成本扩张-高质量服务的同频共振。

为何市场会给爱尔眼科上千亿的市值,而其他所有眼科医疗服务机构加起来的市值还不到爱尔眼科的十分之一?

如果硬要找一个原因,那就只能是爱尔眼科突破了所谓的“不可能”三角,在做到了需求广泛覆盖的同时,能够相对低成本扩张规模、高质量的输出服务。

事实上,连锁化经营是医疗服务上市公司的主流模式,但真正能够如爱尔眼科般形成良性循环的规模化扩张的机构,恐怕短时间内找不出第二家来。

上述《多肽链》的统计表中涵盖的五家眼科上市公司中,刚上市的何氏眼科是以沈阳为轴心,在东北区域为强势市场的;光正眼科是以乌鲁木齐为根据地,在西北地区相对强势;朝聚眼科是以呼和浩特为原点,主要盘踞在华北市场;希玛眼科则是以香港为总部基地,深广为桥头堡,辐射大湾区。

唯有爱尔眼科敢号称“全球范围内规模最大的眼科连锁医疗机构”。

按照截止2021年中报披露的信息,爱尔眼科在国内有155家医院和107家门诊部,同时还拥有香港亚洲医疗、美国MINGWANG眼科中心、欧洲ClínicaBaviera.S.A、东南亚ISECHealthcareLtd.等海外眼科机构。

在其他眼科连锁机构还在思量如何实现区域性突围时,爱尔眼科早已完成了国内市场的网络化分级连锁布局,并向海外市场扩张,为中国医疗机构的全球化经营开始打样。

眼科是一个需求不断释放的医疗市场,就目前的服务供给来看,还远未到高渗透率的阶段,爱尔眼科的体系成熟度与品牌渗透度,都决定了其成长边界还在外扩中。

但很遗憾,在所有上市的医疗服务机构中,爱尔眼科是唯一的,它的成长或许无可复制。

眼科、齿科、医美这些相对容易连锁化发展的医疗服务市场中,至今难见如爱尔眼科这般体量规模的机构。

在齿科领域,即便是440亿元市值的通策医疗,其90%的营收贡献也是来自于浙江省内市场,囿于强势的基地市场而无法更大范围扩张,也是投资者诟病通策医疗发展的一大痛点。

另一个齿科样本,瑞尔集团早早打造全国连锁品牌,也的确在资本加持下实现了华北、华东、西部、华南等主要市场的覆盖,且较为均衡的产生营收,但却始终无法实现盈利。

瑞尔集团财报显示,公司近三年(2019-2021)营业收入从10.8亿元放大到15.15亿元,但与此同时其亏损敞口也从3亿元放到了5.99亿元。如此延续,长坡也未必能有厚雪。

“不可能三角”如诅咒一般发生在更多的医疗服务领域,比如医美行业,港股有不少医美类上市公司,但大多避免不了沦为仙股;A股未有纯粹的医美服务连锁上市公司,亦如朗姿股份、奥园美谷这种“半吊子”,医美业务不过是“打辅助”的角色。

实际上,医美这种被市场普遍认为高度消费化的医疗服务,行业中能称得上规模的连锁品牌屈指可数,有如美莱、伊美尔等头部品牌,也只是雄踞一方的“诸侯”。

归根结底,医疗服务即便有资本加持也不可能实现快速的疯狂扩张,机构数量绝不代表服务和营收的等比产出。

医疗服务的属地化属性,也决定了任何医疗服务机构的规模化复制扩张都只能是做“重资产”的投入。重资产不仅是固定资产的投入,更关键的是医疗服务核心资产——医生的批量化“养成”。

不仅如此,爱尔眼科之所以能够突破“不可能三角”,绝非仅仅是机构数量与受众覆盖那么简单,其底层逻辑在于医疗网络、专业服务、技术人才、学术科研、管理机制等诸多“基建工程”的长期建设和投入。

在这个过程中,资本顶多是充分条件,而非必要条件。

|叁|小专科崛起

海吉亚与锦欣生殖的启示

只要成为细分领域的绝对王者,即便无法像爱尔眼科一样扩张,也能成为另一个通策医疗。

在以技术为壁垒的小专科医疗服务赛道中,我们从海吉亚医疗和锦欣生殖身上看到了另一种成长的可能性——无限推高护城河,规模与质量两翼齐飞。

相比眼科、齿科、医美等大众关注度高的热门专科医疗服务,肿瘤与辅助生殖这种“小专科”常常被投资者忽略,但事实上这类资产却因为稀缺性和壁垒高的特点,很容易成为黑马。

2020年6月间H股上市的海吉亚医疗是中国最大的肿瘤医疗集团,也是唯一上市的肿瘤专科医院,公司凭借着特殊的概念——为肿瘤患者提供一站式综合治疗服务,一炮而红。

上市后一年,公司股价便上涨了3倍。虽然在创下110港元的历史高价之后,近一年股价出现大幅回撤,但其中市场整体因素有很大影响。

如果从基本数据观测,上市后横跨的三个财务年度,海吉亚医疗进入了快速成长期,数据呈现“眼镜蛇抬头”的姿态。

海吉亚医疗快速增长的主要驱动力是营收贡献占比93%的医院业务规模持续放大。2021年,公司收购并表了3家医院,其经营管理的12家肿瘤专科方向的医院,分布在国内7省9市,医院网络架构初具规模。

受此影响,2021年总诊疗人次、门诊收入、完成肿瘤或相关学科手术病例均呈现倍增的态势,营收占比较大的住院收入也同比增长62%。

规模和效益的同步增长,对于医疗服务机构而言并不简单。上述数据意味着海吉亚医疗的增长基础非常牢靠,其后端的基础建设正在良性驱动公司呈现滚雪球式的增长。

此外,肿瘤也被认为是一种“老龄病”,未来5-10年中国进入深度老龄化社会,不可避免的会出现肿瘤患者人群数量持续增多,但对海吉亚这样的肿瘤专科医疗机构而言却是增长预期的一种保障。

“一老一小”在医疗服务领域必然是重中之重。与海吉亚类似的是锦欣生殖,同样是细分医疗服务领域的上市独苗。

新增人口数量的断崖式跌落引发的忧虑是个绝对现实的社会问题。政策催生是个长效释放的过程,但也需要各种“工具”来为全社会“保胎”。

也因此,锦欣生殖这样的上市公司被市场开始重新关注。与海吉亚同期上市的锦欣生殖是国内“辅助生殖第一股”,虽然今年A股也冒出一些相关概念股,但大部分是跨界收购、半路出家的公司。

在国内辅助生殖领域,去除非盈利的公立医院外,锦欣生殖是绝对的王者。其市场地位、技术壁垒、业务规模与业务量,短时期内是其他市场化机构无法撼动的。

虽然疫情以来受到了一定的影响,但其大致的增长曲线未来很可能会复制海吉亚的“眼镜蛇式抬头”。毕竟,“保小”事大。

除了海吉亚与锦欣之外,小专科赛道还有一家H股上市的“植发第一股”雍禾医疗,具有类似的成长逻辑,只不过植发赛道闷声发财不上市的公司还有几家。