上周五st万林减下来的仓位全部进了朗科科技,有球友问进朗科科技的原因,我大概说了一下是因为觉得估值到底了,那今天就讲一下为什么我觉得估值到底了。

公司是做移动存储也就是U盘起家的,是国内闪存第一股 ,上市10来年一直没有变更过主营,由于公司1999年申请的闪存专利,专利保护期是20年,公司上市近十年来光收专利费就收了差不多5亿,也就是差不多每年5000万,有了这种躺赢的模式,也造成公告上市以来干的最多的事就是打官司要专利费,公司专利已于19年到期,所以我们看近两年的经营情况更能反应公司的实际经营情况。

首先讲我为什么觉得公司估值安全,打开公司中报财务报表,公司在手现金和理财合计6亿多,去年公司营收19亿,应收账款才八千多万,说明公司所在行业基本上没有坏账,基本就是一手交钱一手交货了,非常健康的现金流。存货2.5亿,想对于营收,这部分存货两个月内就可以转化为现金,也根本不用考虑存货跌价的风险,这部分6个月内能随时转换为现金的资产,对我来说等同于现金资产,也就是在不考虑其他资产的情况下,光这一块短期可变现资产就有8.5亿。

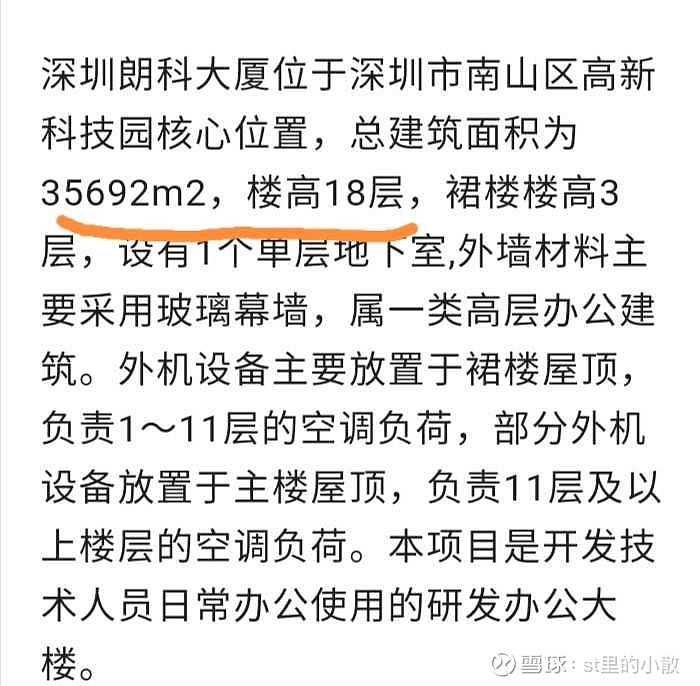

公司每年靠在深圳南山区的朗科大厦出租给腾讯集团办公收租3800万左右,且已经连续多年,这部分收入具有持续性,但这部分固定资产在公司财报没有显现出来,原因是公司会计用的是投资收益法计算自有大厦这块资产,财报只体现十年前建大厦的成本价1.5亿,但十年前的深圳房价和今天比,早就是天囊之别。所以这块算是公司的隐形资产,这个只要公司愿意,找个评估公司评估一下,立马就可以在报表体现 ,但公司不知道出于什么原因没有这样做。其实我们自己也可以简单估算一下,我在网上查了南山区高新科技园写字楼目前均价基本在4.8万/平方左右,大厦建筑面积35692/平方,我们保守一点按低一点4万算,对应大厦价值应该就是14亿左右。公司国际客户占比7成,最近人民币贬值也可以间接受益。

公司负债表更是干净到令人发指!没有长期负债,没有短期负债,把上游的应付货款和员工工资全加上都不到一亿的负债,妥妥的不差钱的主,这个资产报表真的是挑不出一点毛病。

公司目前市值不到24亿,应收八千万扣掉总负债一个亿,自有大厦价值和短期可变现现金资产加一起就有22.3亿。在不考虑其他资产情况下相比市值已经基本持平,如果加上公司旗下全资子公司和每年创造19亿现金流的主营业务呢?你觉得对比现在市值折价多少?非常简单明了!公司目前市值不要说享受二级市场溢价了,哪怕把它当成净壳资源,它都没有享受到一个主营稳定且没有退市风险的壳资源应有的溢价!

公司估值低到这份上,我觉得和公司大股东很大关系,由于漫长的专利保护期能给公司带来源源不断的现金流和业务,所以你会发现公司近十年来一直没有做出太多的改变,反正躺着就能赢,折腾干啥?

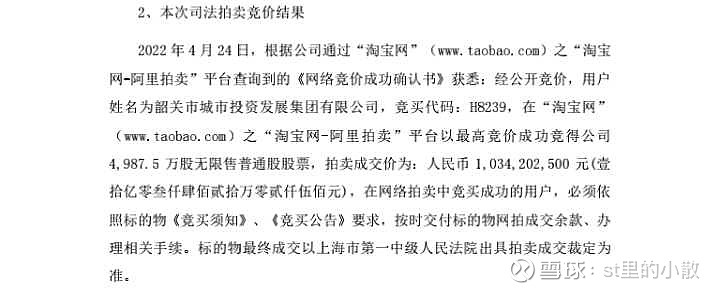

还好,终于,在今年公司迎来了改变,4月24日韶关城投用10亿拍下了公司近5000万股票,成为第一大股东,折合每股单价20元以上。

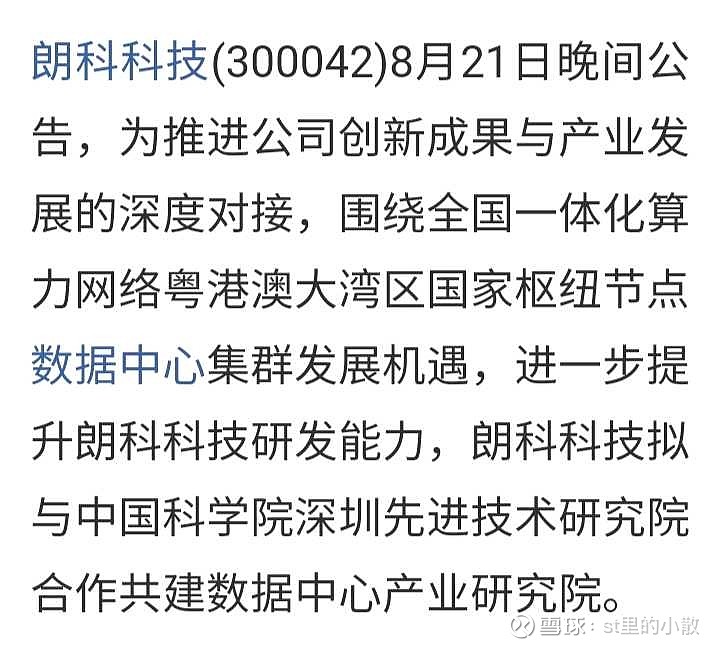

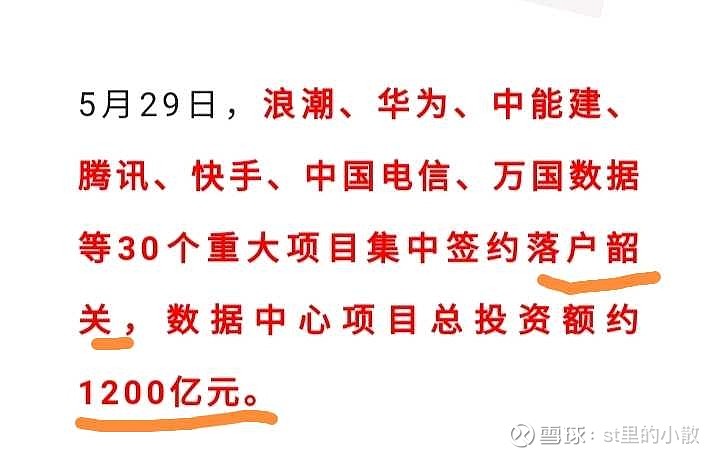

今年年初国家发展改革委、中央网信办、工业和信息化部、国家能源局等四部委批复同意在粤港澳大湾区启动建设全国一体化算力网络国家枢纽节点,规划设立数据中心集群,韶关也成为华南地区唯一的枢纽城市。基于这些信息也就不难理解韶关进场的原因,也基本可以确定韶关城投拿到控股权的后续走向了,从最近公告来看,公司已经在积极行动了。

至于后续业务发展,作为韶关市政府旗下控股的唯一大数据存储上市公司,本来就是这计划里的一环,业务问题根本不需要多想 ,目前官宣韶关数据中心签约项目投资1200亿。

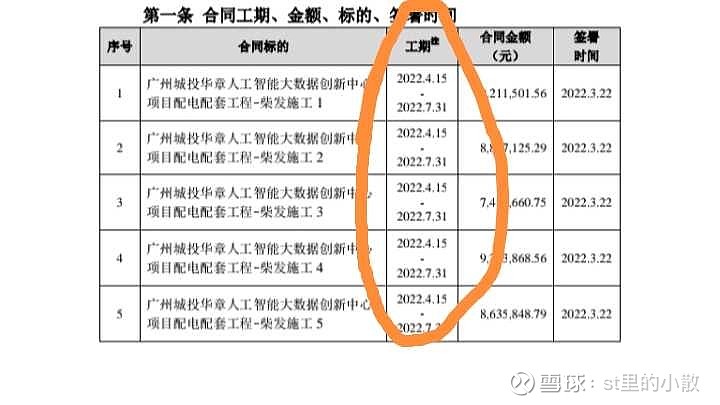

我查询其他上市公司一般数据中心配套施工工期一般在3个半月左右,也就是这些投资项目有望在年底完成项目施工,那推算明年上半年大概率可以开始进场试运营了。

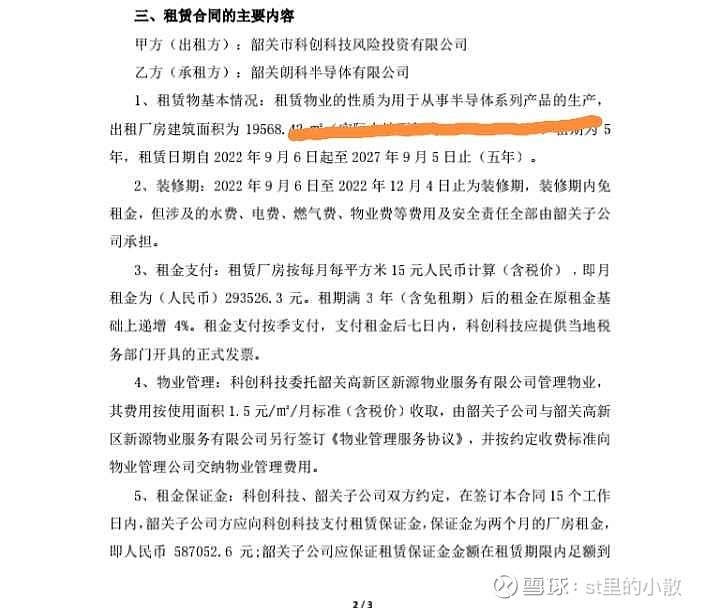

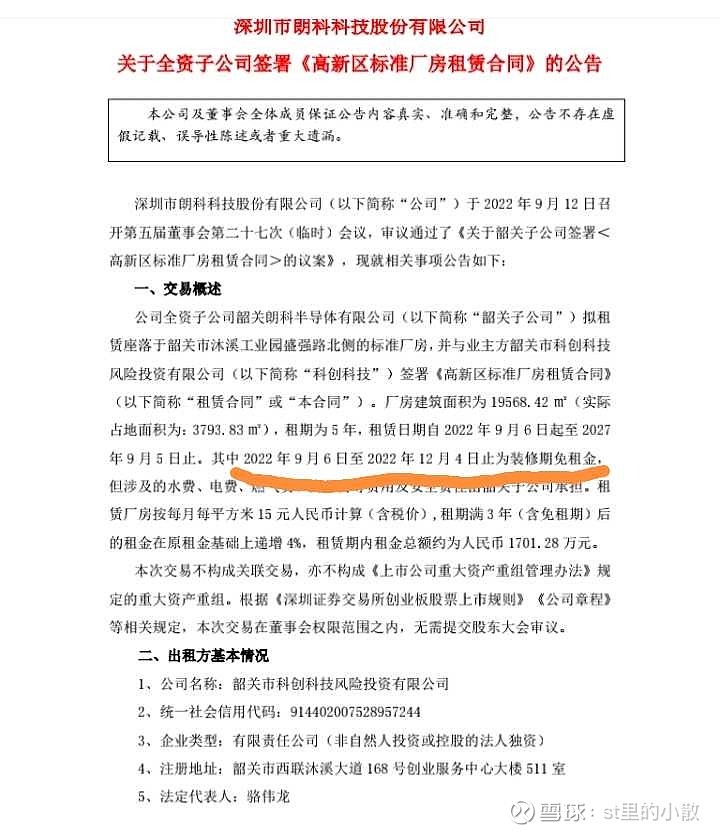

结合公司子公司租赁厂房的装修时间,是到年底12月4号完成装修,那明年一季度机器设备就可以进场调试,时间上来看差不多刚好,如果一切如期,那差不多明年上半年就可以开始贡献营收了,进入实质发展阶段,这部分以后也将成为公司的纯增量的与主业协同的第二主营。那二级市场还能给现在这么低的估值吗?

总结:公司资产优秀,负债干净,目前估值已经触底,丝毫没有享受到二级市场该有的溢价 ,在30亿市值以内这一档公司里面,是我比较喜欢的进可攻退可守类型。安全性极高。韶关城投相比现价12块溢价70%拿到控股权,公司进军数据中心业务板上钉钉,有望重新估值。新董事长刚选举的时候,原大股东投了反对票,说明当时管理层还是有分歧,可能不甘心出局。但目前原大股东正在进行减持出局,说明内斗问题韶关方面已经谈妥,大笔减持对目前股价短期走势有压制的影响。但同时新上任的现任董事长正在大笔增持,一句话!向下空间极其有限,向上空间有多大就看韶关城投的能力了!十四五规划数据中心落户韶关,对于朗科来说就跟自家长辈把蛋糕摆到了自家桌上了一样。天时地利人和,天时是十四五大数据规划,地利是规划落户韶关,人和是原大股东妥协不再扯皮正在退出,现在只欠东风了!我上周五已经进了,明天如果有机会处理泰禾的话,会继续加仓朗科。各位大佬随意✌

声明:本文来自本人VX困境反转,以上观点仅代表作者 个人观点,股市有风险,投资需谨慎!$ST万林(SH603117)$ $ST通葡(SH600365)$ $ST曙光(SH600303)$