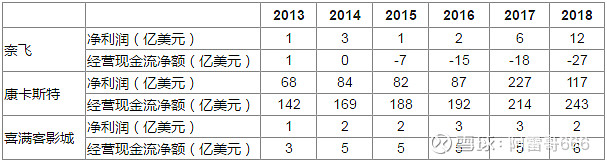

奈飞的流媒体模式打破了原有影院、电视台的内容传输方式,会员包月/包年订阅的商业模式与传统的广告赞助、单片付费模式有较大的创新。内容传输方式本身没有优劣之分,本质是适应传播媒介技术的创新、观众体验提升的升级。商业模式上,广告赞助的“免费”模式、单片付费的“点餐”模式、包月/包年订阅的“自助餐”模式孰优孰劣,仍然有较大分歧。从经营表现上来看,康卡斯特的广告+订阅模式、北美三大院线的单片付费模式取得不错的净利润和经营现金流;而奈飞的订阅模式由于高昂的内容成本导致净利润为正,但是经营现金流净流出较大。

数据来源:Bloomberg

先看看奈飞的商业模式,奈飞是起家于美国、目前在全球提供流媒体服务的在线视频网站。奈飞的用户通过按月/按年购买会员,可以观看奈飞平台上提供的所有内容。奈飞的模式可以通俗的理解为自助餐厅,用户支付套餐费用后,可以无限量取用餐厅内食物。与自助餐厅不同的是,餐厅内的食物取用后不可再生,影视内容是虚拟商品可以无限取用。这么听下来,奈飞的商业模式比自助餐厅还要占优。在奈飞内容成本既定的情况下,通过不断引入新的会员或者会员提价,带来的增量收入基本都是毛利,未来盈利有很大的想象空间,听起来似乎是一门更有新引力的的生意。

但我们来看看奈飞的财务表现,2013-2018年,收入从43.7亿美元增长至157.9亿美元,CAGR=29.3%;净利润从1.1亿美元增长至12.1亿,CAGR=60.9%;经营现金流净额从2013年净流入1.0亿美元到2018年净流出26.8亿美元,2015-2018年经营现金流持续净流出。经营现金流与净利润的差异主要体现在版权的摊销上,当期采购的版权中非时效性的版权分期进行摊销。也就是说,为了不断带来会员数量的增长,奈飞需要持续加大版权内容的投入,而当期会员收入的现金流无法覆盖版权采购、企业运营的现金流支出,导致经营现金流持续流出。为了企业的可持续运转,奈飞需要持续的给公司输血,通过股权和债务融资来补上现金流的缺口。2013-2018年公司先后通过股权和债权累计融资109亿美元。

表2.奈飞收入、净利润、经营现金流净额及融资情况

数据来源:Bloomberg

回到第二部分,假设中哪个环节出了问题呢?我们认为在内容成本既定的情况下,如果能不断带来增量的用户,企业盈利会持续好转。那么,这个假设是否出了问题呢?回到自助餐厅的模式中,如果餐厅不扩充新的菜品,是否会有增量的客户进店消费呢?如果不扩充菜品的数量,客户是否愿意接受餐厅提高自助餐的定价呢?

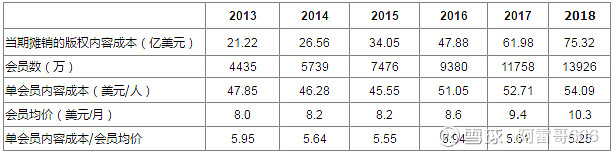

我们用奈飞的财务数据来看一看以上两个疑问,得出的答案是: 1.用户的增长不具备规模效应,如果要获取新增的用户,必须相应增加新的版权投入,单用户对应的版权内容成本是相对稳定的; 2.用户对于价格的敏感度没那么高,缓慢的提升套餐的价格,并不需要额外提升相应的版权投入(但会员内容成本/会员均价呈现下降趋势),这是奈飞能够实现盈利,并且有望经营现金流转正的基础。

表3.奈飞内容成本情况

数据来源:Bloomberg,公司年报

基于上述的假设,如果会员的均价从2018年的10.3美元/月提升至12.3美元/月,经营现金流可以转正,Gross margin提升至45.9%,OP margin提升至23.0%。

表4.奈飞提价假设的现金流、盈利预测

数据来源:内部整理

奈飞2019Q2财报披露,用户数净增270万,低于公司前期指引的506万,美国本土订阅用户首次出现负增长,当期内容相对匮乏及提价是导致增会员数低于预期的主要原因。当期内容成本22.4亿美元,季度单用户内容成本14.8美元,略高于去年同期的14.7美元。由于版权采购是是按照公司规划提前支出的,订阅用户不及预期导致Q2经营活动现金流净额为-5.4亿美元,比去年同期的-5.2亿美元进一步扩大。

这个现象给我们敲了一警钟,前面提到过, 提价是这个商业模式能否持续下去的关键,如果提价达到天花板,奈飞现金流转正和盈利能力提升之路就非常漫长了。但是,奈飞的提价导致会员增长放缓可能只是一个短期的现象,会员增长速度能否恢复还有待后面几个季度的验证。

阿雷哥,2019年7月19日