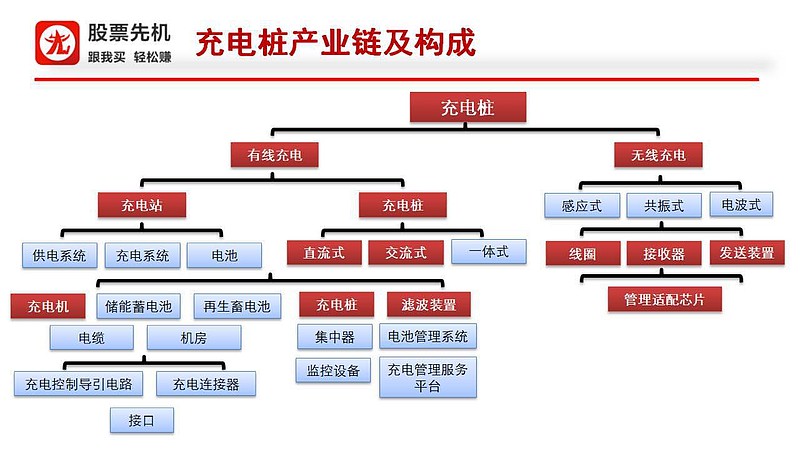

本报告的主要结论如下:

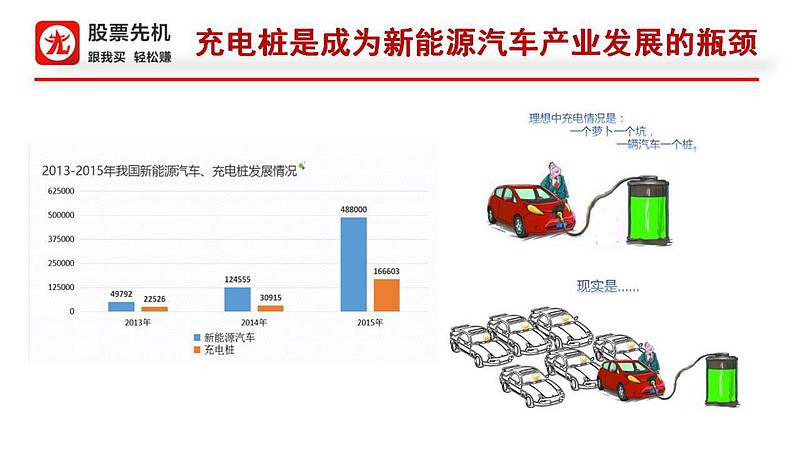

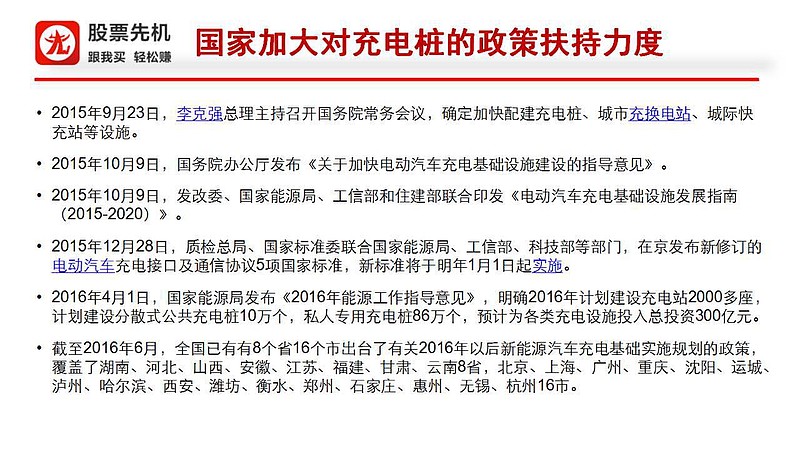

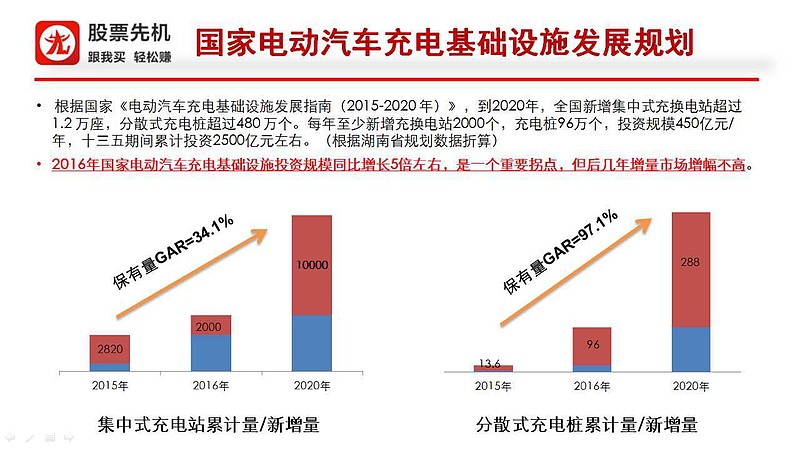

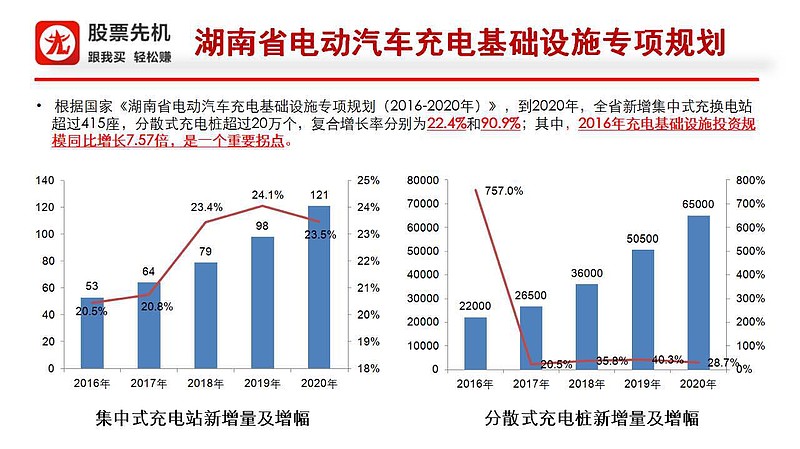

1. 电动车充电基础设施是当前我国新能源汽车产业发展面临的最大瓶颈之一,自2015年9月23日李克强总理主持召开会议,指出要重点发展电动车基础设施以来,国家出台了多项政策予以大力扶持,包括指导意见、规划指南、国标实施和各级政府的落地细则。根据我们从湖南省规划报告里提供的数据和预算,反推全国的市场情况,预计2016-2020年整个市场规模(包括设备+运营)预计达到3000亿,复合增长率超过30%,是一个非常典型的增量市场,想象空间较大。

2. 2016年4月1日,国家能源局发布《2016年能源工作指导意见》明确提出今年汽车充电基础设施投资规模预计300亿元,同比增长5倍以上,如果说上半年各级政府、国有企业(例如国网)等建设主体还在发文,招标阶段,那么下半年在充电桩“适度超前”的指导方针之下,很有可能是一个大干快上的局面。(但也取决于行情实际情况和政府推动能力)

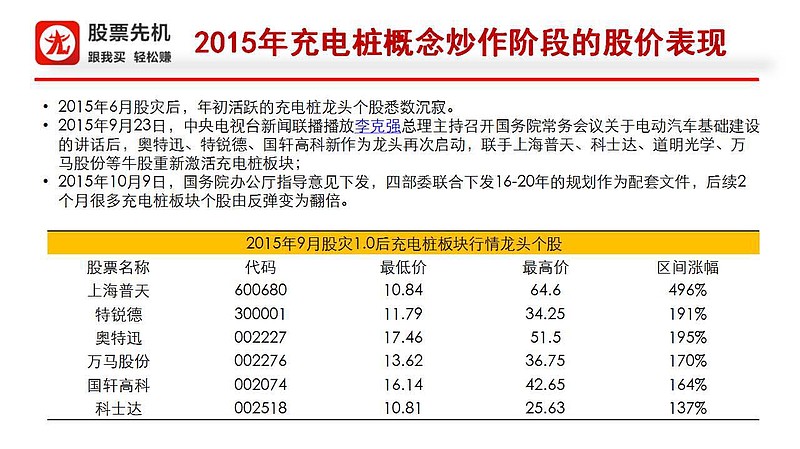

3. A股充电桩板块自2015年9月23日起,已走出翻倍行情,目前处于横盘整理阶段,下半年随着充电桩建设的提速,有望迎来一波行情。只是考虑到行业的竞争状况,涨幅可能低于锂电其他板块前期的涨幅。

4. 根据对各个细分市场研究,以及对A股充电桩主要概念股的分析,我们重点推荐两类上市公司:

(1)市值小,弹性大:通合科技(300491)、和顺电气(300141)、奥特迅(002227)

(2)市值中等,受益明显:科陆电子(002121)、中恒电气(002364)、上海普天(600680)

一些市值较大,充电桩业务占比较小的上市公司我们并未做推荐。考虑到目前充电桩的横盘行情,建议在重要支撑位逢低潜伏,等待利好兑现。

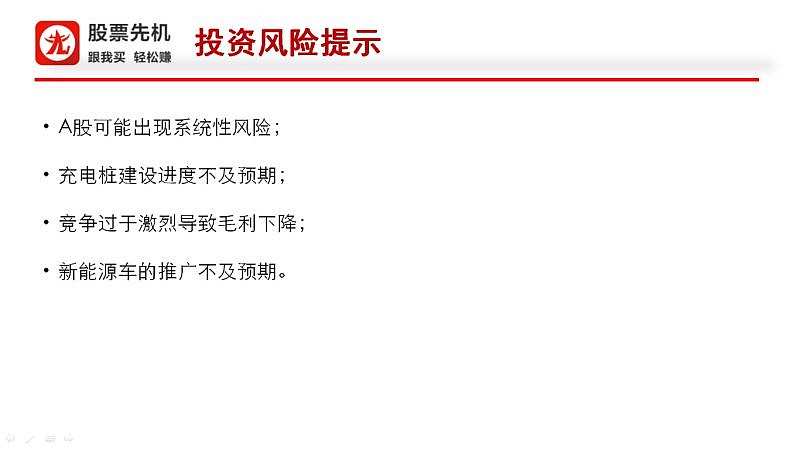

5. A股系统性风险、充电桩建设不及预期、过度竞争导致毛利下降和新能源汽车推广不及预期,是充电桩板块投资的主要风险点,操作过程中必须考虑在内。