如何评估一家私募基金的真实收益水平和管理人的能力?当然有不同维度,要参考多种指标。作为专注FOF基金产品研究、设计、发行与管理的资管机构的一份子,fof平台还是比较有发言权的。今天我们就来谈谈几种私募FOF常用的业绩统计方式,相信投资者可以通过本文对私募FOF业绩统计有进一步了解。

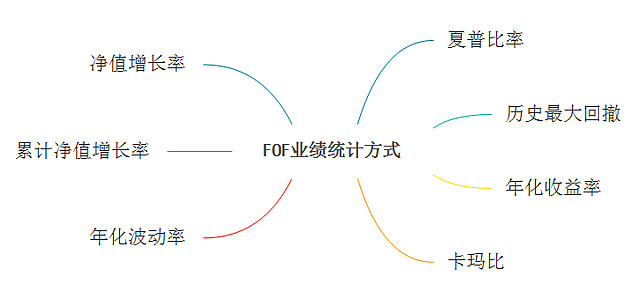

如何评估一家基金真实收益水平以及管理人的能力,是投资者津津乐道的话题。其实,在众多评价基金业绩的常态指标,它们都可以运用到对评价FOF基金业绩身上。业内当前对私募FOF业绩统计中,主要采用的指标有7个,包括净值增长率、累计净值增长率、年化收益率、年化波动率、夏普比率、历史最大回撤、卡玛比。

虽然每个指标都能反映基金的业绩水平,但每个指标本身有其固有的特性,它们各自反映的侧重点有所不同,下面fof平台就对以上7个指标一一阐述。

1、净值增长率

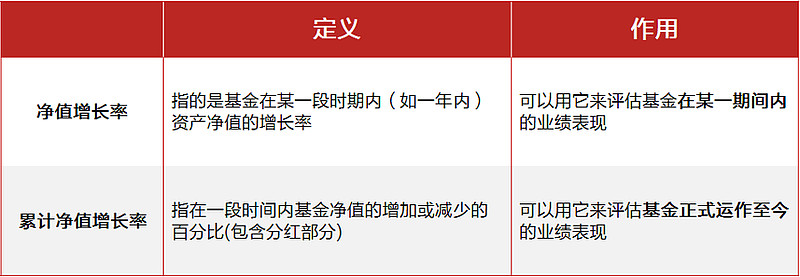

所谓净值增长率,就是基金在一段时期内资产净值的增长率。

净值增长率是判断基金收益极为重要的指标之一,但在实际展示过程中,很多基金管理人却不采用这一关键指标。比如,当前市场上很多基金喜欢用7日年化收益率来展示基金收益,事实上,这并不能反映基金的真实收益情况,要衡量基金的收益,关键还是要看净值增长率。

7日年化收益率为何不能反映基金的真实收益情况,最主要的原因是其计算业绩的时段过短。同样,投资者在参考FOF净值增长率之时,其净值增长率最好能以季度或者年度为时段,才有参考价值。

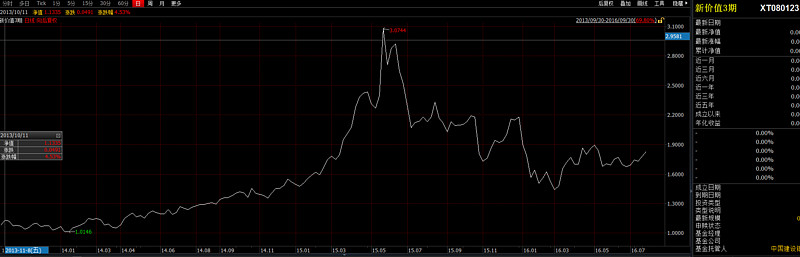

根据wind数据显示,成立于2008年的新价值投资公司旗下的产品——新价值3期,其净值在2015年初至2015年6月期间大幅飙升,但下半年净值跌回年初水平。如果对基金净值增长率衡量时段集中在2015年初,则可能遭遇投资的失利。

当然,如果要进一步考究净值增长率,投资者还要区分基金净值增长率所呈现的结果,有无分红的情况,因为两者计算方式有所不同。在有分红的情况下,昨日净值还要减去分红。

2、累计净值增长率

累计净值增长率主要反映的是基金自成立以来基金份额持有人所创造的回报率。净值增长率与累计净值增长率的定义和作用都有所区别。

累计净值增长率不同点在于,它评估基金的周期是从基金正式运作至今的业绩表现。累计净值增长率能更加客观、真实地评估基金业绩和管理人的能力。

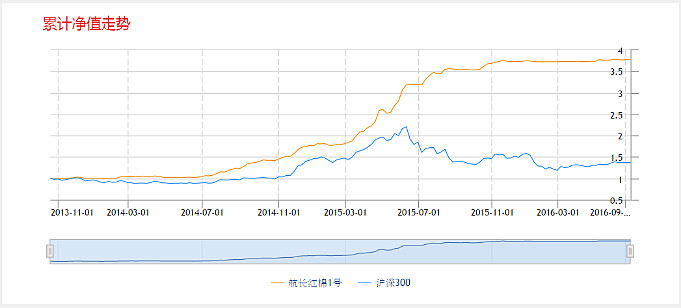

fof平台在玄甲资管官网查到,广州航长资管旗下的航长红棉1号,其累计净值将近4.0,但如果单看2015年11月至今的收益看,基金表现则平平,就无法全面衡量、反映基金业绩状况。

3、年化收益率

年化收益率反映的是基金在历史存续中每年复合的收益水平。年化收益率越高,表明基金为投资者获取的收益的能力就越强。对于年化收益率这个指标,如果基金的续存时间越长,那么,投资者根据此指标对基金的评估价值就越大。

fof平台从wind数据中查阅了有「中国私募教父」之称的赵丹阳旗下管理的产品——赤子之心价值投资,从2003年成立至今,净值最高飙升去17以上,至今维持在13附近。通过计算,此产品平均年化收益率为10.17%,虽然看似不高,但产品表现稳健,时间跨度长,回报依然超过10倍。

4、年化波动率

波动率主要反映的是基金的稳定性,基金净值波动率即基金收益的标准差,在收益水平相同的情况下,波动率较小的基金,更能反映基金净值增长的平稳。

投资者在参考年化波动率、收益率之时,要注意基金成立时间,如果基金运行时间过短,则有可能放大年化波动率,扭曲基金的真实收益率水平。对于运行时间越久的基金,年化收益越大以及年化波动率越稳定的基金,则说明基金投资能力越强。

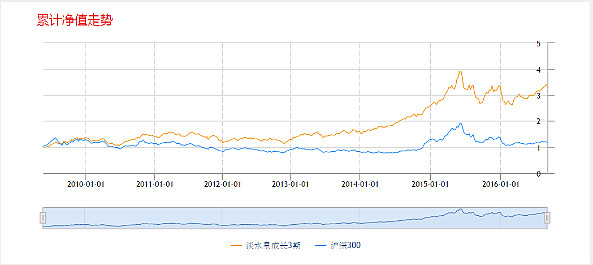

fof平台在玄甲官网产品栏目中查到,淡水泉资管旗下成立于2009年的产品——淡水泉成长3期,从数据统计来看,其年化波动率相对稳定,维持在30%左右。其产品表现也同样优秀,虽然经历三轮股灾,基金净值从最高的4.0回撤到3.0以下,但相对而言,波动率并不大。从近1年走势来看,基金净值维持在3.0附近。淡水泉是我国国内顶尖的私募机构之一,从其产品运行年化波动率来看,可见其资产管理能力。

5、夏普比率

投资中,有一个常规的特点,即投资者对投资标的预期越高,能忍受波动风险就越高,反之,预期报酬越低,能承受波动风险就越低。因此,在固定所能承受的风险下,追求最大的报酬;或在固定预期报酬下,追求最低的风险。

夏普比率就是同时对收益与风险加以综合考虑的经典指标之一,它反映的是基金风险调整后的收益,也是基金绩效评价标准化指标,是基金研究与评价实务中应用最多的指标之一。

与其他指标不同的是,夏普比把风险因素添加进来,比值展现的是承担一个单位的风险所获得的收益。夏普比率值越高,反映基金在承担同样风险时获得的收益就越高。

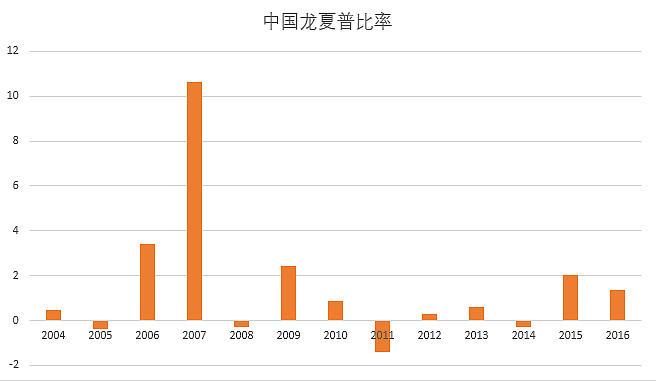

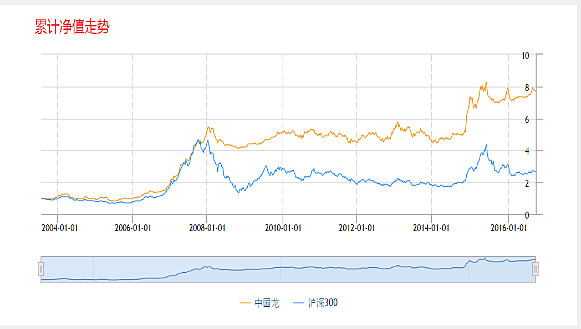

广州私募在玄甲官网产品栏目中查到,上海涌峰资管旗下成立于2003年的一款产品——中国龙,从产品夏普比率看,值得一提的是,2008年其夏普比率值还不到-1,可见其风险控制能力。2015年至今,夏普比率都录得正比值,产品在股灾中的波动幅度并不大,难能可贵的是,还取得了正收益。

6、历史最大回撤

历史最大回撤用于描述该产品在历史上出现的最糟糕的情况。虽然这个指标对当前基金收益评估作用较小,但对基金经理风险控制能力有极大的参考价值。在众多风险指标当中,它是一个非常重要的风险指标,对量化策略和对冲基金来说,该指标比波动率还重要。

一般而言,历史最大回撤越小,基金管理人控制基金净值下行风险的能力就越强。当然,在对比的标的基金之时,要在相同的历史区间、市场环境之中。

除此之外,还要进一步深入了解基金管理人出现最大历史回撤的原因,判断回撤是因为市场系统性风险还是因为自身策略出现偏差。当然,出现回撤在所难免,还可以就此考察基金经理回补能力,特别是通过基金回补最大回撤所用的时间,进行深度评估。

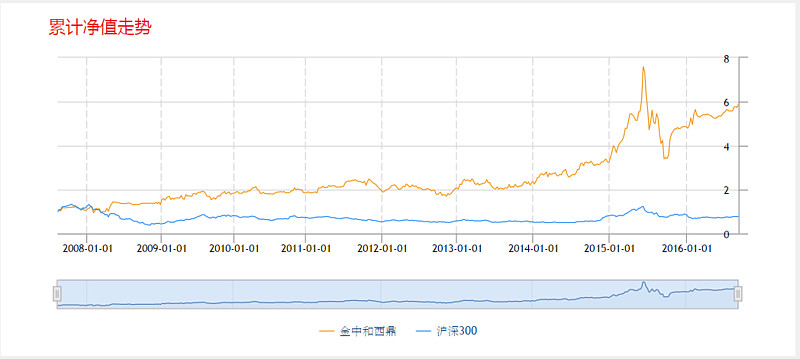

fof平台在玄甲官网产品栏目中查到,深圳金中和资管旗下的一款成立于2007年的一款产品——金中和西鼎,在2015年第一轮股灾中,回撤巨大,累计净值一度从接近8.0的高位,回撤到4.0以下。但随后,基金净值迅速回补,而且经受住了第二轮、第三轮股灾的洗礼,从近期净值走势来看,呈现稳步上升的状态。

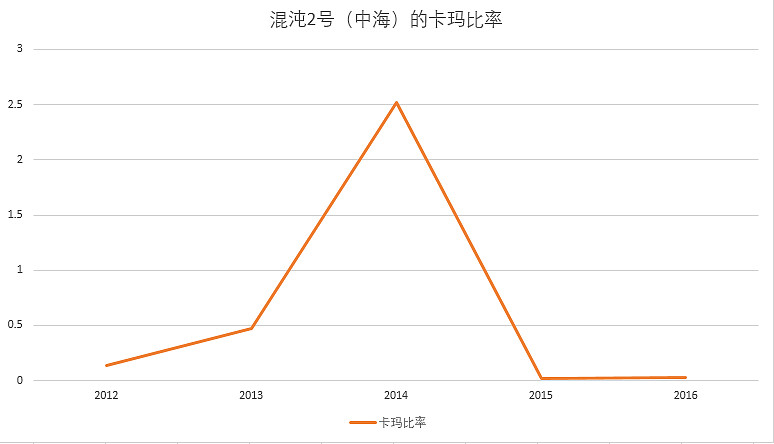

7、卡玛比

卡玛比反映的是风险收益补偿与最大损失之间的关系。其计算方法为,年化收益率除以历史最大回撤,是每单位最大损失所带来的收益回报。卡玛比越高,反映基金承受单位损失获得的回报水平就越高。

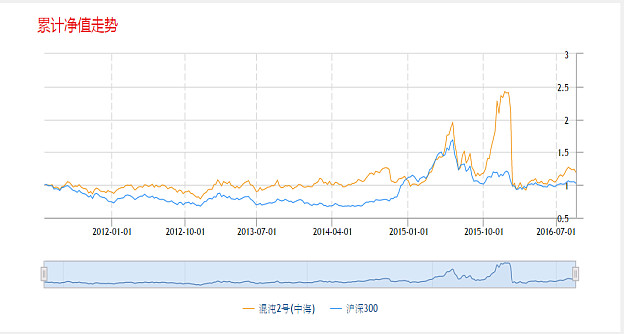

广州私募在玄甲官网产品栏目中查到,上海混沌资管旗下的混沌2号(中海)产品,从其卡玛比走势来看,卡玛比从2014年中最高2.5,下跌至2015年0.5以下,也就是说,基金最大损失极为严重。

以上7种方式,不仅是评价众多基金业绩的几种重要方式,也是评估私募FOF基金业绩常用的统计方式。FOF母基金管理人通过上述几种常用的指标以及自身在市场中摸爬滚打的经验,综合起来判断私募基金子投顾是千里马还是驽马,然后将驽马剔除,组建一批进可攻退可守的千里马组合,方能令投资人夜夜安枕。