从保房价还是保汇率是个伪命题,房价和汇率都保得住;到保房还是保汇率;再到房和汇率一个都保不了……近期,尤其是经历了国庆期间多城限购政策出台和近日人民币对美元中间价破6.7之后,朋友圈的风向也转成了电风扇。身处房价汇率夹缝之中的焦虑,恐怕财富被「折叠」的担忧在空气中弥漫,你需要找一个虫洞。

▍穿越房价汇率夹缝中的三峡

国庆长假美元走强,按照SDR「收盘汇率+一篮子货币汇率变化」机制,10日,人民币兑美元汇率中间价为6.7008元,创6年新低,11日人民币对美元中间价再度下跌90点到6.7098元,连创新低。《中国基金报》报道称,分析人士指出,美联储加息概率提高,人民币外汇储备创5年新低,以及英镑国庆期间重挫均是人民币汇率走低的原因。

人民币跌跌不休,房价大涨后多城房产限购,即使有购房资格,可面对天量M2和由此堆出的令人咂舌的一线城市房价,实在没有勇气再买票上车,身处房价汇率夹缝之中的焦虑,恐怕财富被「折叠」的担忧在空气中弥漫,朋友圈的风向也转成了电风扇。

你需要一个时空虫洞,可以穿越房价汇率夹缝中的三峡:分散投资、配置一些外币资产,赚可以预见的汇率的钱,或许是一个长期有效的策略。

玄甲资管研究院想说的是,人民币贬值的大趋势大家都看得到,对于大类资产配置来说,10%的外汇配置是应该给到的仓位,虽然这部分是现金,并非生息资产,但相对人民币,能起到资产保值的作用,就已经赚了。

至于具体做法,初级版可以是赴港买保险,好处是不占用外汇额度;如果综合子女教育考虑,升级版可能是投资移民;如果嫌投资移民没杠杆收益低,也可以是高级版的海外贷款买房。

不管选择哪个,玄甲金融想说,你都要着手去做了。即使你的资产总量并不大,但这种思路还是要有的,因为你的资产早晚有一天会变大,你早晚有一天会面临资产配置的问题。

▍日元今年升值20%+

赴港买保险,投资移民,海外贷款买房,都是不错的选择,你可以根据自身需要来做选择,当然,你还可以直接购汇。

FOF圈层今天想重点聊聊购汇这个事儿。

一说到外汇,很多人马上就想到美元,人民币升值还是贬值就看美元。其实人民币大方向上一直是跟踪美元走势的,每年兑美元的走势波动3、5个点已经非常厉害了。可是人民币兑欧元、日元、英镑的走势,每年十几二十个点不在话下。所以,要厘清一个事实:外汇≠美元。

既然人民币兑各个币种波动这么大,就有了投资的机会。投资的世界非常广阔,除了股票、债券,还有外汇。和巴菲特齐名的索罗斯,最著名的战绩并非投资了哪个牛股,而是90年代狙击英镑、狙击泰铢、港币,所以外汇可以是个很赚钱的投资品种。

如果你只是盯住美元的话,可能只能保值,但如果把视野打开,会发现一些不但保值而且可以增值的品种,何乐而不为呢?

举例来说,今年日元兑人民币涨幅20%+,这个涨幅比绝大多数国家的指数涨幅都好,几乎赶上了今年最佳的投资品种黄金。

▍英镑是个不错的选择

投资是面向未来的,日元涨得很好,就像港股、黄金一样,可毕竟都是过去时了,错过的投资机会就不再是投资机会,因为,我们需要找其它机会。

英镑是个不错的选择。

我们先看两张图,来自雪球大V @ETF拯救世界。

这张图是英镑/美元走势图,时间段是1978年4月24日到2016年10月7日。

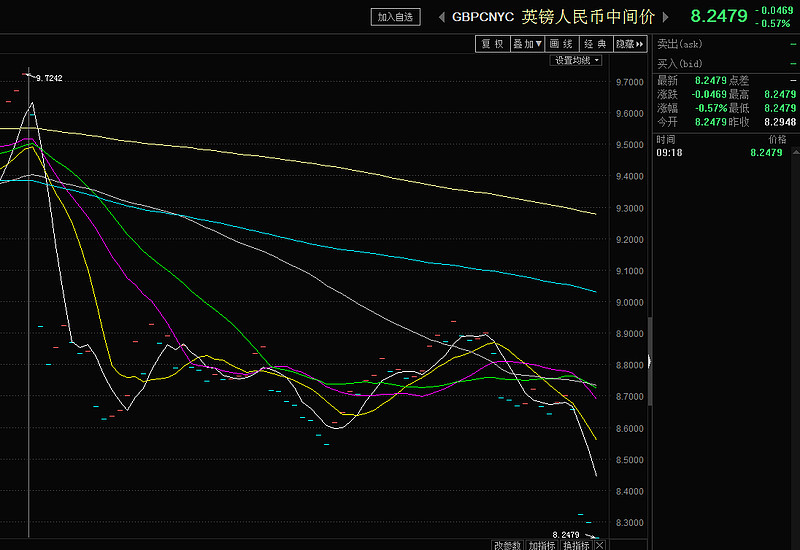

这张图是英镑/人民币中间价,国庆英镑暴跌没有包含在内,实际已经到了8.2x(假期期间英镑对美元暴跌超10%,创下31年的新低),下面玄甲金融再用一张近期的走势图,更直观地表达一下。这是今年6月23日到10月12日的走势图,英镑人民币中间价从9.72跌到8.24,跌幅达15%,而且还在下跌趋势中。我们可以看到英镑大跌的时间点,主要就是英国脱欧的黑天鹅事件带来的。

私募排行榜想说,从各个角度来说,英镑都已经进入了可以购买的区域,可以入手了。我们都知道,顶和底并不是一个点,而是一个区间。从英镑/人民币来说,史上最高点是16.11,目前是8.24,已经有一半左右的跌幅了,从英镑/美元来说,史上最低点是1.05,现在是1.2x,虽然距最低点还有一些距离,但可以说已经到了底部区间。

▍怎样买英镑,买多少?

上文玄甲金融已经安利了英镑这个好品种,接下来就是具体的实操环节了。无非就是两个问题:第一个是怎么买,第二个是买多少。

我们先说第一个问题,各个银行的情况不同,但一般来说外汇业务有两块。一个是结售汇,一个是外汇交易。如果你只有人民币,那就去结售汇那里购汇,直接购买英镑即可。至于现汇还是现钞,如果你是想把英镑拿在手里,那就是现钞,可以取现。如果还放在银行运作,就选择现汇,汇率好一些。第二个是外汇交易。如果你有美元或者其他币种,可以选择外汇交易,比如将美元、日元直接交易为英镑。

说到这里,玄甲金融要更正一个思维上的误区:(此处是针对小资金的,土豪请看上文)很多人都认为,外汇交易是土豪才可以玩的品种,每年5万美元的额度,换成人民币就是30多万元,这些钱人民币资产就完全够用了,可任何大资金都是从小资金成长起来的,你早晚会有资金量大的那天,资产配置问题早晚有一天会很现实地摆在你面前,而且资金量越大,可承受的风险就越小,到时真要亏损起来,绝对值上面可是不小的,所以学习永远都要趁早,试错成本低,可承受的风险度也大。

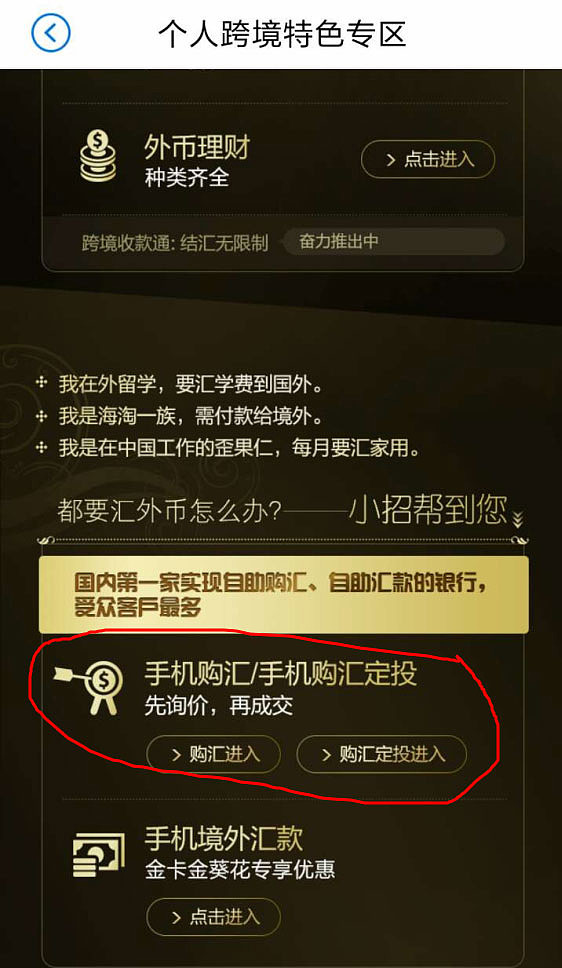

说到这里,玄甲金融就给大家介绍一个比较不错的渠道,就是招商银行的一卡通,上面有定投外汇的业务,就拿英镑来说,你可以自己选择定投的时间段,以周、月为单位都可以,最低100英镑起,换成人民币不过800多元,正是练手的好时候。网银都可以操作,很简单。

其它银行各有特色,大家可自行体验。

第二个是买多少。说到这个问题,就一定要有个高屋建瓴的认识,外汇并不是生息资产,只是现金,所以它第一个功能是保值,然后才是赚汇率升值的钱。所以这块的投入在金融总资产的比例不宜过高,雪球大V@ETF拯救世界 建议,这部分占比10%左右就可以。如果你准备做的是一年的定投,那每笔买入占金融总资产的1%即可,如果你准备做的是两年的定投,那每笔买入占金融总资产的0.5%即可。第一笔不要买太多,毕竟英国脱欧未来还有很多大戏要上演,也不用急,慢慢买即可。

如果你决定投资英镑了,那么有两点建议。第一,英镑是不可能没底下跌的,英国是非常重要的发达经济体,不是津巴布韦。第二,这并不是一锤子买卖,也不是短期买卖,而是跨度长达几年的投资布局,然后一把收割。

财不入急门,慎入。