▍王石:宝能是恶意收购

6月27日,万科在深圳总部召开了股东大会,万科与宝能之间的战争再一次升级。包括王石、郁亮等人在内的万科管理层直面中小股东,特别是来自第一大股东宝能的质疑。

6月26日,万科A晚间公告称,公司大股东宝能提请公司董事会召集2016年第二次临时股东大会,审议的话题中,包括罢免王石、乔世波、郁亮等所有董事、独立董事、监事的职务。从宝能的提议来看,有「血洗万科管理层」的倾向。

目前宝能系持有万科24.26%股权,而华润集团持有15.29%股权。如果华润支持宝能系提出的议案,二者持有股权近40%。这意味着,在华润支持宝能的前提下,宝能只需要再争取10%的票数,即可罢免包括王石、郁亮在内的所有董事。

面对质疑,郁亮表示,他与王石的去留并不重要,更重要是中小股东,他们尊重每个股东拥有的权益,这是他们的选择。近期董事会会讨论相关议案,对于他们来说,罢免万科所有的董事及监事,确实对万科造成非常大的困扰。王石也称姚振华是恶意收购,而非野蛮人,并为此向姚振华道歉。

明白人都知道,管理层大换血,对公司的长远发展有怎样的影响,这种影响很可能是致命的。

因为牵涉利益众多、变数尚存,事件后续如何演绎,一时间难以此得出结论。不过,还是有人愿意对「宝万之争」的走势做一下预测,我们来看看深圳上善若水资产投资总监侯安扬的分析:

罢免万科管理层,华润宝能下一步会怎么做?

步骤一:控制董事会;

步骤二:大比例分红;

步骤三:万科向宝能定向增发(或者支付现金)收购宝能房地产业务;

步骤四:分拆万科。

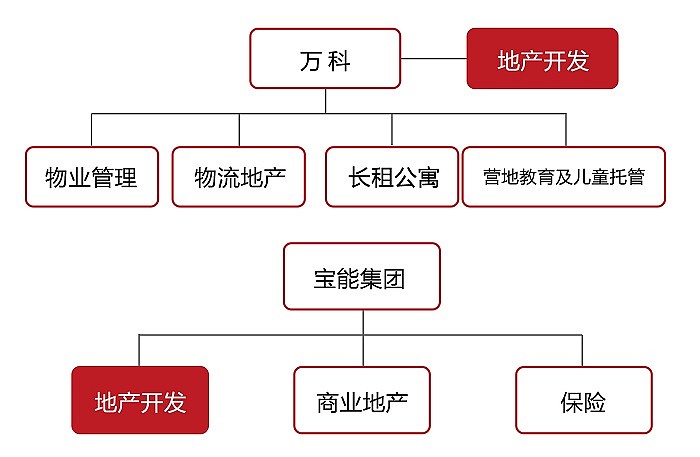

目前万科除了传统的地产开发业务之外,未来的四大发展方向是——物业管理,物流地产,长租公寓,营地教育及儿童托管。宝能的业务主要是地产开发和商业地产,另外还有旗下的前海人寿。分拆的方案又存在较多可能性,而且分拆的方案的可操作空间非常大。

侯安扬称,目前很难判断那种操作方式是最有可能的,只是大致分析以下几种情况。

1)宝能将万科的四大新业务单独分拆出来到香港上市,或者是在国内进行借壳之类的重组(因为IPO排队太慢来不及)。

2)宝能和万科合并之后,将商业地产业务分拆出来单独上市。

3)将万科旗下某些优良资产出售给宝能集团或者前海人寿,继续保险+地产的「资金永动机」模式。

他最后总结:政治因素是最大的不确定性,肢解一家世界500强的企业是有极大的政治风险的。

但是,如果这些步骤实施了,可以看到最后牺牲的是万科的长期价值和中小股东的利益,得益的是华润和宝能,华润得到了完全控制万科的权力,宝能大赚特赚。

▍暴利投资之秃鹫投资

对于双方股权之争,过程会如何演绎,最终结果会怎样,谁也说不清,玄甲金融在此也不作深入的讨论。但昨日王石谈到,宝能的行为是恶意收购行为,倒让玄甲金融想起了一个人,那就是有着「华尔街之狼」之称的卡尔·伊坎。

在美国,卡尔伊坎有着“公司终结者”的称号。在资本市场上,如果有哪家公司的股票被沃伦巴菲特相中,公司管理层一定喜出望外,因为,这表明,公司的管理层得到了这位睿智老人的认可。但是如果哪家公司被卡尔伊坎相中,那么公司管理层可能会睡不着觉了,因为,他们知道,公司很可能「摊上大事儿」了。

卡尔·伊坎一直是华尔街最能赚钱的基金经理,但其赚钱的方式却一直为人们诟病,有人把他这种投资方式,称为「秃鹫投资」:这种方式就是大量购买甚至用杠杆的方式购买目标公司的股票,从而取得对对公司的控制权,然后,利用股东身份强行改变公司管理结构或经营策略,以达到短期内拉升股价的目的,再择机将股票变现或者变卖公司资产的方式,最后从中获利。

收购环球航空公司,是卡尔·伊坎的成名作。1984年,环球公司进行了分拆重组,将公司业务剥离。当时,航空业务由于经营业绩不佳,股价低廉,而且股权分散(股权分散这一点有没有让你想起万科?)。

卡尔·伊坎开始频繁买进环节公司航空业务的股票,当持股达到5%举牌线时,虽然得知卡尔·伊坎入驻,当公司管理层并没有意识到问题。卡尔伊坎开始疯狂买入,5月份持股比例已经达到21%。此时,管理层意识到情况不妙,通过联邦法庭起诉,企图阻止恶意收购的行为。但卡尔伊坎一边与律师周旋,一边不断增持,6月份持股比例飚到32%;10月份,卡尔伊坎已经持有公司52%的股份,握有了航空业务公司股票的控制权。

卡尔•伊坎重组了TWA管理层,自己任董事会主席,并在1988年完成了公司的私有化。随后,他对这家老牌航空公司进行了竭泽而渔式的榨取,先后将几条最赚钱的航空线卖给了竞争对手。1992年1月,背负5.4亿美元债务的TWA最终宣布破产,而据传言,卡尔伊坎在这比收购中共获取1.5亿美元的利润。

▍资产管理公司尝试秃鹫型PE

秃鹫投资在市场上被称为另类投资,由于其投资理念和运作方式的特殊性,对外界而言,显得神秘十足,其投资方式,也常遭人的诟病。

王石对宝能的收购行为显得有些着急,并一直强调的是万科文化是否能延续下去才是关键,想来就是担心宝能会是一个「秃鹫投资者」,而从宝能提议召开股东大会,罢免当前所有的管理层的举动来看,王石的担心并没有多余。

秃鹫投资收购的标的主要为不良资产,万科属于质地优良的资产,显然有些不同,但从万科的情况看,比如股权分散,以及从秃鹫投资最后的处理手法,不排除收购方采取相似的处理手段。

从上文侯安扬的分析来看,如果不是肢解世界500强在我国存在政治风险,从资本的逐利角度来说,这个局面是完全有可能发生的。

事实上,近年来,有许多资产管理公司开始尝试秃鹫型的PE。从外海市场表现看,秃鹫投资的业绩表现亮眼。在1997年亚洲金融风暴期间,海外秃鹫投资基金曾先后参与了日本、韩国、印尼、马来西亚等国的公司和金融领域的重整,在随后几年,攫取了高达35%的年平均回报率。

最近几年来,我国也不乏有资产管理公司与PE合作取得项目成功的先例,如赵令欢领衔的弘毅投资成功整合华融资产账下不良资产――宿迁玻璃,并将其培育成为中国浮法玻璃行业前茅;东方资产在这方面也做了有益的尝试,2009年处置的石家庄东购项目即是其于2000年和2005年分别通过债转股和商业化收购方式获得的股权,此次通过“股权转让+资本市场对接”处置,较投资成本增值4倍以上,东方资产可谓获利颇丰,而这种业务模式已初具PE的雏形。

宝能收购万科股权的真正意图,我们不得而知,玄甲金融也并非指对方为秃鹫,但其收购的做法确实让人不得不多留一份心。

事实上,秃鹫投资是市场上极为重要的投资思路之一,虽然它不像巴菲特的投资理念那样,被世人高高捧起,但从诸多案例可以表明,其收益却可以傲笑江湖。

这样的操作手法为什么会被叫做秃鹫投资?因为在非洲大草原的整个生态链上,秃鹫是非常重要的一环,它吃腐肉,净化草原环境。事实上,秃鹫投资者的存在对市场来说是必不可少的,它让企业家们时时提心吊胆:如果你不好好做企业,有可能被秃鹫盯上呦!