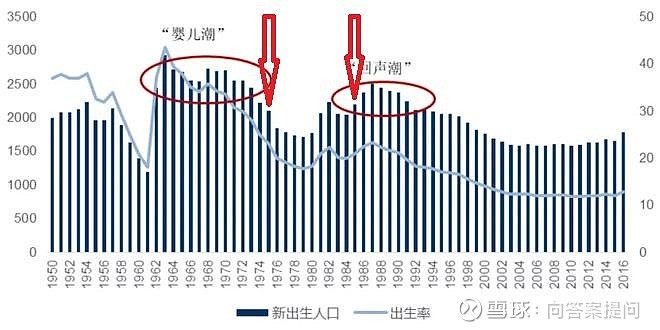

$通化东宝(SH600867)$ 咨询了下做全国医美业务销售的人关于使用医美的人群分布情况。得到的反馈是,目前做肉毒杆菌的人群,(明星等人员不统计)60岁以上基本不做;50-60岁之前北上广深还有人做;用户使用医美的年龄段主要集中在40-50岁之间。也就是下图箭头之间的区间段。说按照君合盟研发进度,主要目标客户为80后的高净值用户。

但是从销售那得到的信息,说疫情之后肉毒素销量降低,应该跟挣钱难易有关,且80后对于肉毒素兴趣程度下降,更倾向于直接抹在脸上的而不是打针的东西。真假需要自己判断,可以问问自己认识身边的医美销售。

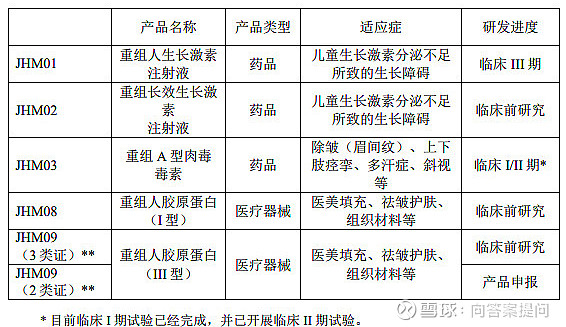

以下表格数据转自西南证券

玻尿酸与肉毒素为两大核心产品,国产替代与合规产品替代分别为发展逻辑:非手术医美中光电类和注射类为两大 项目,注射类项目中玻尿酸和肉毒素为国内外使用最广泛,应用频率最高两大材料。肉毒素方面,当前市场由“二分天下” 至“四足鼎立”,目前多公司如爱美客、华东医药、昊海生科、四环医药等持续布局肉毒素赛道,部分产品已进入临床III期阶段,预计后续还将有合规产品进入国内市场,挤压水货市场。

壁垒:NMPA审批较严带来高壁垒,先发者优势明显。肉毒素属于毒麻药品,受到严格监管。肉毒素作为处方及麻药类药品,产品的流通和使用较为严格,需要面对临床试验和上市审批过程,整体申报时间需要 8-10年左右。截止目前,NMPA仅批准了4款肉毒素品牌。

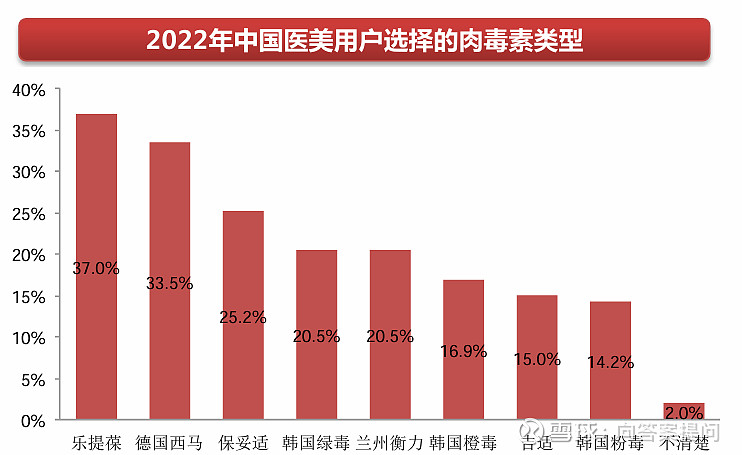

市场参与者扩充形成“四足鼎立”格局,水货市场待进一步挤压 注射类医美消费市场中肉毒素占据半壁:2019年肉毒素仅占注射类医美市场的32.7%,主要原因是受制于国内严格 的审批制度;但随着市场参与者的丰富及其较好的拓客属性,2021年肉毒素在注射类医美消费中占比提高至52.9%, 占据注射类医美市场半壁江山。 国内肉毒素目前呈“四足鼎立”市场格局:在2020年以前,肉毒素市场集中度较高,一直被艾尔建的保妥适和兰州 生物制品研究所的衡力两个品牌垄断,形成“二分天下”的市场格局。2020年吉适与乐提葆正式获批,正规肉毒素 市场参与者增加,弥补“保妥适”和“衡力”之间的市场空白,逐渐形成“四足鼎立”格局。 消费者合规意识较弱:德国西马、韩国绿毒、橙毒、粉毒并未获得NMPA批准上市,据艾瑞咨询调研,超过半数消 费者使用过该类不合规肉毒素产品。2021年正规肉毒素销量占比仅为38%,更多肉毒素产品获批上市后预计将进一 步挤压水货市场。

肉毒素在研:多公司进军肉毒市场