最近浅读了几本经典的书,就投入了5万块钱进入股市。因老唐书籍中对白酒一本万利的高利润率和近乎0折旧的特殊产品感叹,天下还有这么好的生意,一冲动买了白酒前几名PE最低的洋河,以为风险极低,但近期从120跌到76,虽一直跌一直补仓降低成本,但似乎,这并不是成熟投资者的理智做法。老唐在《财报1》一书中和费雪的成长股中也明确说明对低PE的看法,PE是当下市场对该股票的看法,而更重要的是企业未来盈利能力的判断。

近几天拜读了《怎样选择成长股》,也深深反省了一下自己的行为,在一知半解中草率下单。本文结合这本书中的股票买入原则深度分析下洋河、汾酒和泸州,也算是对自己的投资和看书消化的总结,初来乍到,也希望大家多提意见。

一、行业特点及市场格局

1.1 需求端:中国的白酒是社交工具,传统的节假日、商务宴请以及婚丧嫁娶等都离不开酒的身影,几乎所有的社交场合都离不开酒的存在。但是,年轻人的不喝酒的人越来越多,是未来白酒行业发展的挑战。 近年来,头部酒企开始一系列针对年轻的营销手段如茅台咖啡、茅台冰淇淋等。

2011年拥有驾照的公民为2.36亿人,2023年为5.23亿人。12年间,这两个数据都差不多翻了一番。在自动驾驶普及之前,这两个数据应该依然是持续增长的态势。2021年颁布的民法典,虽然没有明文规定酒的内容,但劝酒、灌酒、酒后三个方面如果发生事故,需要依法承担损害赔偿责任,对需求侧的影响也非常大。民法典的规定,使无节制的不醉不归群饮干杯文化,正在转变为法律强制规范下的节制型饮酒文化。这两大法律,对于中国酒业是史无前例的需求侧大变局。酒驾入刑,必然导致饮酒频次减少;民法典的规定,必然导致平均饮酒量减少。因此,虽然我国的饮酒人口没有下降,但饮酒频次下降、平均饮酒量下降,必然导致饮酒量的持续下降。少喝酒、喝好酒是目前的变化趋势。

1.2 政策端:2017 年,财政部和税务局联合下文调整白酒行业的消费税,粮食白酒税率下调 5%(将计税价格统一为销售价格的 60%),从价税率达到12%(60%*20%),从量税不变),但从量税(0.5元/ML,低端白酒稅種)依旧。2020 年,《2019 产业目录》将白酒从国家限制性产业移除,致使我国新的白酒企业激增,行业间竞争更加激烈。目前,工信部更是在对人大代表建议的答复中明确指出,支持中国白酒文化申报世界文化遗产。 能够看出,随着房地产行业下行,国家需要白酒这样利税双高的行业和企业进行税收支持,尤其是针对中西部财政收入相对较少的中西部,预判会进一步促进酒业发展。

竞争端:高税+历史文化特殊要求,导致新进入者的挑战高、难度大。目前市场上,以茅、五、洋、汾、泸、古等牢牢占据中高端市场,主要分为酱香(茅台)、浓香(五粮液、泸州、古井、洋河)、清香(汾酒)。目前白酒行业集中度高,头部企业几乎占据全行业8成左右的利润,茅台一人占据6成市值。茅台和五粮液稳坐老大老二的位置,洋河过去10年稳坐老三,但近几年增长乏力,即将被汾酒和泸州超越。

二、公司简介及特征

2.1 公司特征

洋河:江苏洋河酒厂股份有限公司,位于中国江苏省宿迁市,总占地面积10平方公里,总资产724.05亿元,员工3万人,下辖洋河、双沟、泗阳、贵酒、梨花村五大酿酒生产基地和苏酒集团贸易股份有限公司,是行业内拥有两大“中国名酒”、两个“中华老字号”、六枚中国驰名商标、两个国家4A级景区、两处国家工业遗产和一个全国重点文物保护单位的企业。公司坐拥“三河两湖一湿地”,所在地宿迁与法国干邑白兰地产区、英国苏格兰威士忌产区并称“世界三大湿地名酒产区”。

汾酒:山西杏花村汾酒集团有限责任公司是以生产销售汾酒、竹叶青酒和杏花村酒为主,集白酒、大健康产业、产业链、文化旅游、产业基金于一体的省管重要骨干企业,是国家工信部认定的“全国工业品牌培育示范企业”、国务院国资委“国企改革双百行动”入选企业。公司拥有11000余亩清香型白酒生产基地,并在山西、东北、内蒙、甘肃、河北等拥有130余万亩原粮种植基地。现有员工约15000名,党员2900余名,产品覆盖全国34个省、市、自治区、特别行政区以及美国、英国、澳大利亚、日本等全球50多个国家和地区,同时拥有超过120万家终端销售网点。

泸州老窖:其1573国宝窖池群1996年成为行业首家全国重点文其1573国宝窖池群1996年成为行业首家全国重点文物保护单位,传统酿制技艺2006年又入选首批国家级非物质文化遗产名录,世称“双国宝单位”,旗下产品国窖1573被誉为“活文物酿造”、“中国白酒鉴赏标准级酒品”。物保护单位,传统酿制技艺2006年又入选首批国家级非物质文化遗产名录,世称“双国宝单位”,旗下产品国窖1573被誉为“活文物酿造”、“中国白酒鉴赏标准级酒品”。

三者在白酒领域各有千秋,但如果非得比个高下:

汾酒胜在历史悠久,因杏花村诗词,1990年之前的社会认可度更高,结合2017年体制改革+2021年推出青花系列+引入华润等一系列大刀阔斧的改革措施,感觉近期的汾酒,有种90年代的洋河的感觉。(后面会详细分析)

泸州老窖胜在窖池的稀缺,明清时代传下来的窖池才能产生勾兑成品的基酒,故其产能相对有限,主打高端也合情合理,是目前从生产角度最接近茅台的,主打产品力+认可度。

洋河胜在人和,洋河在三家中属于家境相对最差的励志故事,凭借最开始的改制,激发员工活力,诞生出一系列在当时那个年代,在市场中形成差异化的蓝色经典系列。这样的战略定位,让洋河辉煌了20多年。但人的因素是最容易变化的,后期也会分析洋河的改革。

2.2 管理层

洋河:2019-2021年,王耀担任洋河股份董事长(1986年加入洋河车间,2021年成为董事长,2021年卸任;底层干起来的,比较实干);2021年,董事长张联东担任洋河董事长。(体制内近30年从业经历,从科员一步步升至宿迁市委秘书长;进而去洋河任职)

汾酒:2019-2021年,李秋喜担任董事长(李秋喜:2009-2021年连续16年董事长,十年间带领公司增长、改革、上市,因退休辞职;)2021年底,袁茂清接力担任董事长(袁茂清:高级会计师,原山西交控董事长;解决产能、营销等问题)

泸州:2019年至今,刘淼担任泸州老窖董事长(自1991年在泸州老窖工作后,2015年担任董事长至今,2018年获得美国硕士)

这三位领导人都是能力远超我这等等闲之辈的,只是从简历以及发言中,能看出。对酒的认识,刘淼>袁茂清=张联东;对市场化企业管理和资本市场的认识,刘淼=袁茂清>张联东。(刘淼在企业中工作和管理企业时间最长;袁茂清在山西交投期间,成功把亏损业务剥离,提升了企业的价值和资本化市场认可度,也是蛮厉害的。)

仔仔细细拜读了各位领导人在T9行业峰会上的发言,我个人比较喜欢袁茂清,感觉思路比较清晰,把问题、重点、策略都想的相对比较清楚,有微观也有宏观。当然这种发言一般都是助理写的,但也是经过本人把关的这种。能看出来各家企业领导人的发言风格。

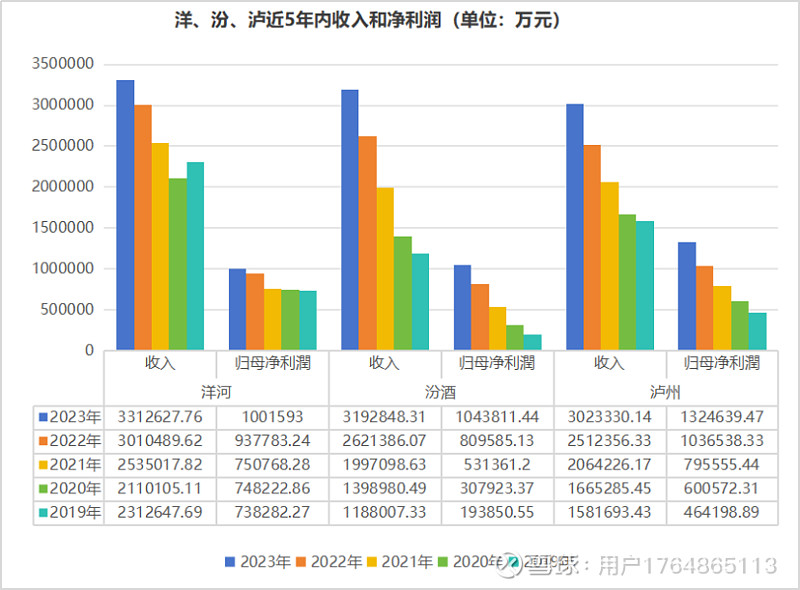

三、近5年收入和归母净利和增速变化

三者汾酒增速最快,洋河显著掉队。(1)汾酒收入增速惊人,与洋河差距从近1倍,到几乎不相上下;净利润更是已超过洋河;(2)泸州相对较为稳健增长,收入虽与洋河仍有1成差距,但净利润已高出洋河三成。这个速度,汾酒2024年将成为白酒老三。

洋河:收入从230亿增加到350亿,增加约48%;净利从74亿增加到100亿,增加约1/3。汾酒:收入从118亿增加到319亿,增加约近2倍;净利润从19亿增加到104亿,增加了近9倍。 泸州:收入从158亿增加到302亿,增加了近一倍;净利润46亿增加到132亿,增加了近2倍。

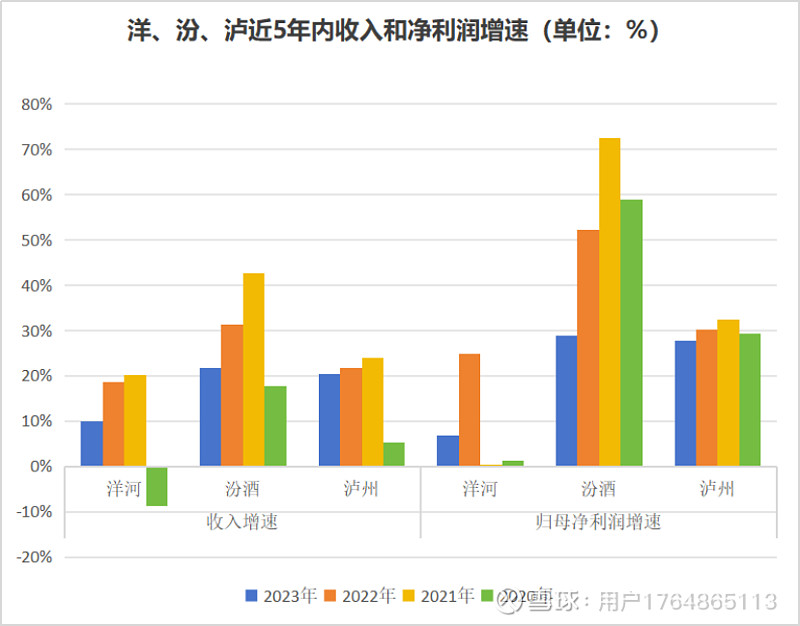

三者汾酒增速最快,洋河显著掉队、泸州最稳健。

(1)汾酒收入增速快,长期维持在20%-40%,但2023年有下滑趋势;净利润增长极快过去4年中有3年在50%以上。(2)泸州相对较为稳健增长,收入增速大多数在20-25%,利润增长大多在25%-35%。(3)洋河收入和净利润增速都是三者中最低的,且增速下滑趋势严重。

四、产品

财报能看出来结果,但产品才是财报结果的原因。通过分析天猫各品牌旗舰店,大概梳理了一下各家的产品和线上运营,也希望更管中窥豹,看出一点端倪。

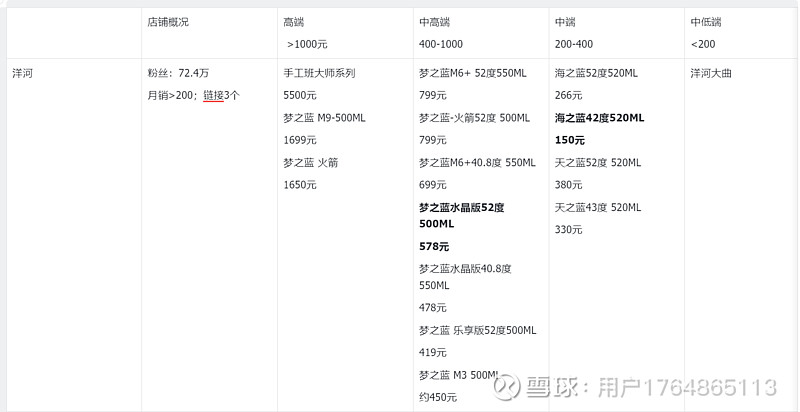

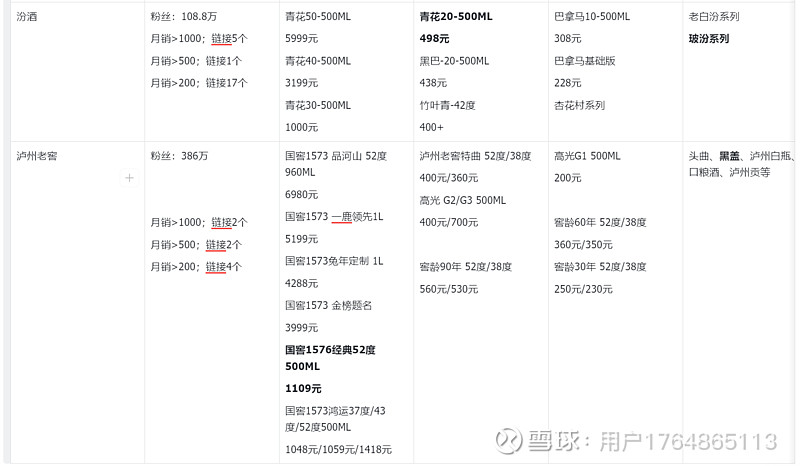

1、产品线:泸州老窖相对高端产品最多,且高端产品国窖1573的消费者认知度也最多,也是泸州的拳头产品,价格1100+。汾酒处于中等,高中低产品相对比较均衡,拳头产品是青花20系列,其价格400+,才入市3年,爆发力极强。洋河产品蓝色系列的梦天海价格跨度较大,最畅销的是海之蓝150元,价格相对其他两家较低。

XHS大概搜了一下洋河M9和汾酒青花30,明显汾酒的点赞数量和热度要高很多。从定性上说,汾酒的高端化成效比洋河要好一些。再说包装,很多年前因为洋河的蓝色瓶子以及比较打动人的广告语确实是电视上老看到,但是从汾酒的青花系列来讲,上市时间更新、瓶子青花瓷很典雅,加上周杰伦的《青花瓷》在一众80、90后青春时期的特殊地位,没有大红大绿、没有煽情绪的广告,个人觉得这是这几家酒企的设计中,最成功的一个,不输当年的洋河。

2、线上运营:

汾酒是销量最好的,泸州老窖粉丝最多,洋河在这两方面都比较弱,而且三家酒企中唯一没有开直播的,其实侧面能够看出泸州和汾酒在线上渠道的重视和努力程度。(加粗的是拳头产品)