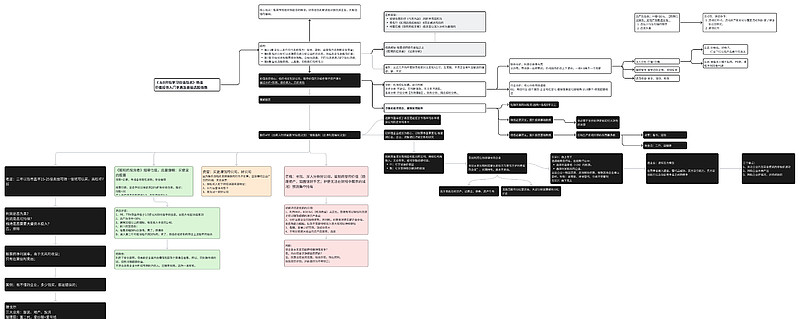

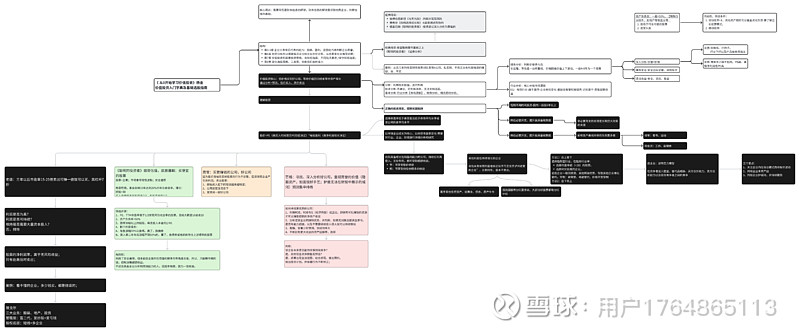

1、一句话总结老唐選股观点:三年内

PE15-25倍,卖出可以赚一倍,就可以买。

問題1:老唐爲何清倉洋河?

截止2024年6月26日,洋河股份股价82.4元,PETTM=12倍。若洋河净利润率增长5%(参考最近季报5%及2023年年报)。3年后,净利润115亿,假设15倍PE,估值约1736亿,对应股价115元。(1)卖出,收益率39.9%。(2)每股分紅假設不變,共計分紅收益13.8元,收益率16.7%。

合計收益率56.6%,無法達到100%。這才是老唐清倉洋河的核心原因之一。當然還有別的。

2、三大問总结老唐持有股票的原則。

利润是否为真?利润是否可持续?维持是否需要大量资本投入?

舉例:洋河

个人认为最大的问题,在于利润的可持续。在中端市场不断被汾酒青花20超越的时刻,洋河的增幅不如汾酒。要维持老三的地位,需要持续发力高端产品,但需持续投入营销费用。故,对比茅台,利润不可持续。

故,老唐换股。

3、老唐的卖出点。三年后合理估值的150%或当年50倍动态PE。

举例:还是洋河。

上述问题1的假设条件下,3年后假设PE15-25倍,洋河股价对应115-191元。那么,按照老唐的卖出条件:

(1)三年后估值的150%倍,对应价格172-287元。

(2)50倍动态PE,对应股价382元。

取二者对应较低者,则172元卖出。