Company overview

市场规模上,乳制品行业增速放缓进入相对成熟期,参考国外未来量价增长均有空间,尽管近几年受宏观经济影响见顶,但远期乳制品行业增速应和人均GDP增速接近。其中,各子品类生命周期不同,液态奶处于成熟期,奶酪、低温酸奶处于快速增长期。竞争格局上,预计蒙牛伊利双寡头格局会继续维持。

发展史复盘:

理解中国乳制品行业的关键是奶源和需求地长期产销不均衡,21世纪初全国以分散性乳企为主且坚信巴氏奶为主要方向,“利乐包装”的推广给了伊利蒙牛机会从而打开全国市场。

行业20年扩容20倍,12年之前整体上以规模为先,12年之后以效率为先

渠道和供应链:积极把握上游原奶供应,伊利二级分销+渠道精耕具备较强终端掌控力

投资逻辑和远期关注方向

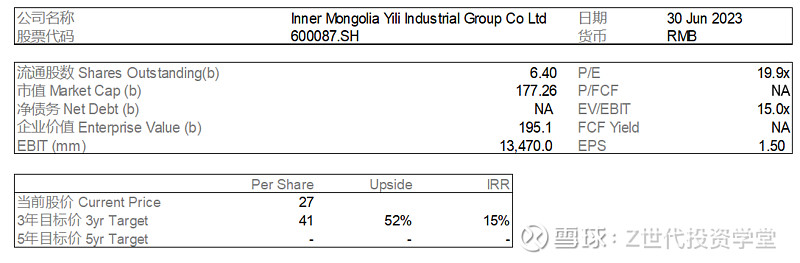

短期看好逻辑:“黑马等,白马跟”,针对伊利这样的白马公司,目前估值极低,17倍PE、26元,接近历史极值也远低于食品饮料全行业估值,预估24年-25年股价41元,有57%的upside,且70%的分红率和3.5%的股息率已经为收益提供较好安全垫

长期看好逻辑:行业仍然有增长+竞争格局长期稳定,需要持续关注的点和风险有:

(1)第二增长曲线:未来行业空间和在细分蓝海赛道(奶酪、低温奶)的增长情况,需跟踪巴氏奶的发展情况;

(2)行业生态位:向专业营养性企业转型情况

(3)运营效率和利润修复情况:利润相比国外乳企仍有空间,杜邦分析看利润率修复为之后业绩能否增长的关键

为什么研究乳制品?

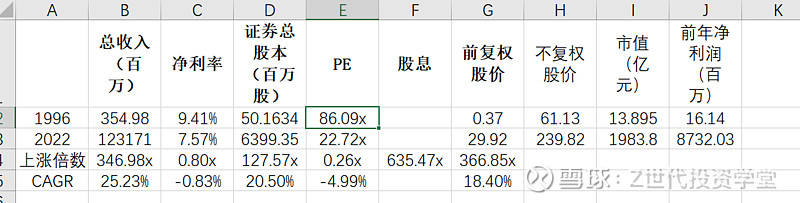

产生大牛股:白马股伊利、蒙牛,收益率18%,超长周期来看,收益率主要驱动因素是收入增长和股息贡献。

竞争环境:长期稳定

行业:仍有增长

估值:历史低位,伊利18倍pe,历史平均25倍

市场分析

市场规模

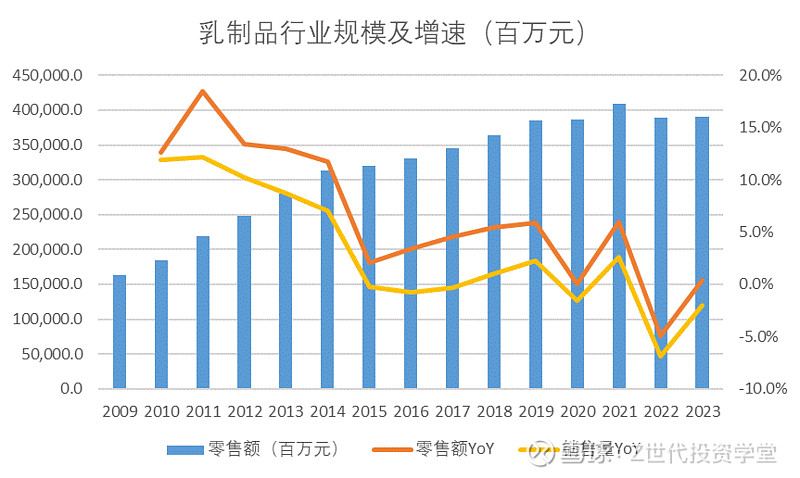

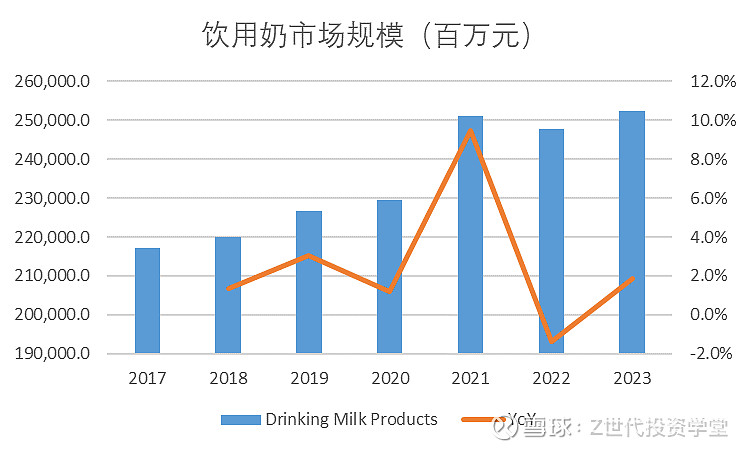

乳制品行业增速放缓进入成熟期,目前规模增长承压:2022年乳制品市场规模达3890亿元。2008年三聚氰胺事件爆发导致当年增速仅达6%。09-14年乳业市场高速增长,CAGR达13.5%。2015年后市场增速放缓,进入相对成熟期。疫情前年份增速~5%,近两年行业增长陷入停滞,从图可以看出,过去主要的增长为销量驱动上涨

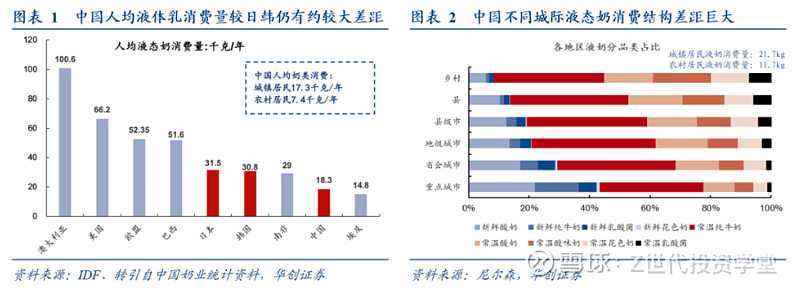

看未来量价,乳制品行业增长有较高空间。量看,根据IDF(国际乳品联合会)2019年数据,中国人均液态奶量消费量仅为18.3千克/年,与发达国家的30余千克/年仍有较大差距,且城镇居民饮奶量为农村居民的2倍有余。结构看,下沉市场低端产品占比仍然较高,随消费升级未来价上还有增长空间。即使未来人口整体呈现下降趋势,但长期来看,乳制品作为必选消费品,全行业增速应该会跟人均GDP保持共振。

各细分子品类和竞争格局

各子品类生命周期不同,整体来看,奶酪酸奶处于增长期,液态奶处于成熟期,看好未来低温鲜奶、奶酪的增长趋势

白奶:双寡头格局稳定,未来由高附加值产品及结构提升驱动,巴氏奶为未来升级方向

常温白奶双寡头格局稳定。常温白奶(即UHT奶),是指经过超高温瞬时灭菌处理的奶,把鲜奶在135-140℃下保持2-4秒钟,可以达到商业无菌。UHT技术在1990年代推出后大大推动了乳业的发展。常温白奶市场增长缓慢且格局稳定,市场集中度高,CR2达78%。

常温白奶增长有限,未来增长将主要由高附加值产品及产品结构提升驱动。目前,高端市场中,伊利的金典牛奶和蒙牛的特仑苏共占据高端市场份额的65%,预计未来常温白奶增长由高附加值产品和消费升级带来的结构提升驱动。伊利常温白奶增长驱动力来自于高端化和产品创新,以及细分定位产品(如低脂奶等)。

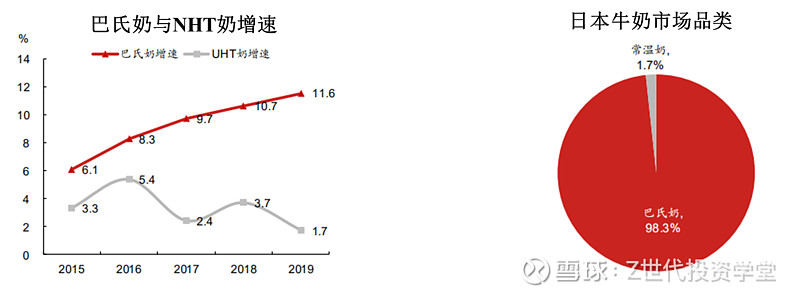

低温白奶方面,是巴氏奶是未来升级的方向。低温白奶,即巴氏奶,是指将牛奶置于72-85℃的温度条件下灭菌15秒,可以杀死有害微生物但保留有益菌群,巴氏奶既保证了安全性,又最大限度保留了鲜奶的营养成分和口感,是未来消费升级的方向。

竞争格局上看,低温白奶集中度较低。巴氏奶生产对冷链物流要求较高,保质期也较短。因此,低温白奶领先者主要是区域性乳企,如光明、三元、新希望,CR3达27%。伊利在该品类中相对缺乏竞争力。

常温酸奶:市场份额高度集中,子品类中增速最快

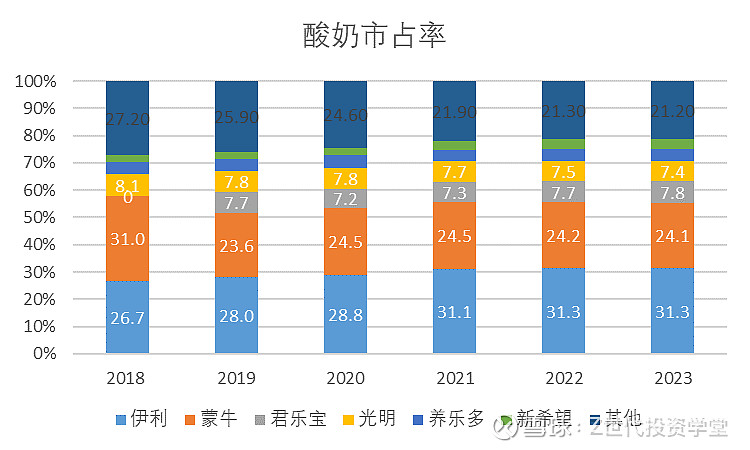

常温酸奶市场增速在子品类中较快。2010-2016年是中国常温酸奶爆发的阶段。根据《2019年中国乳业白皮书》,2012-2018年的CAGR达69.5%。

市场份额高度集中。目前常温酸奶品牌数达上百种,市场竞争激烈。但伊利安慕希、蒙牛纯甄、光明莫斯利安占据绝大多数,CR3达91%。光明莫斯利安是常温酸奶的首创者,但之后被蒙牛纯甄和伊利安慕希逐步超越,且差距不断扩大。

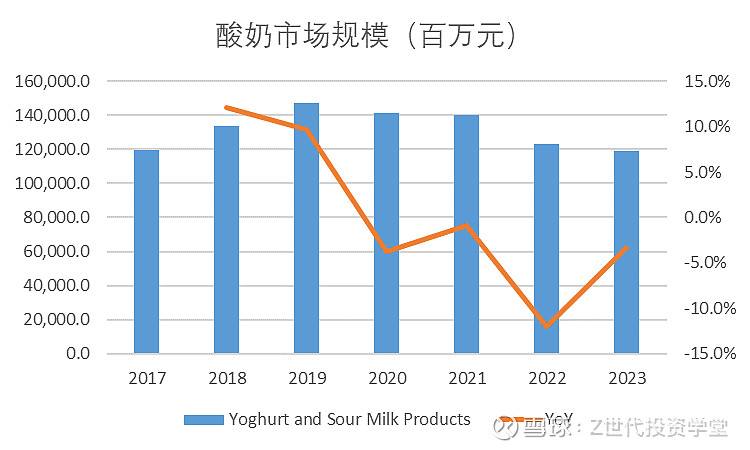

低温酸奶:增长迅速,集中度较低

市场规模上看,低温酸奶增长迅速。2019年中国低温酸奶市场规模达540亿元,同比增长205.2015-2019年的CAGR达21.4%。

市场格局上看,集中度较低。低温酸奶受限于冷链物流与保质期等因素,市场集中度低于常温酸奶,区域性企业具备一定优势。但近年,伊利通过渠道下沉等也在发力低温酸奶业务,在低线城市建立低温冷链设施。2019年CR3达56%。

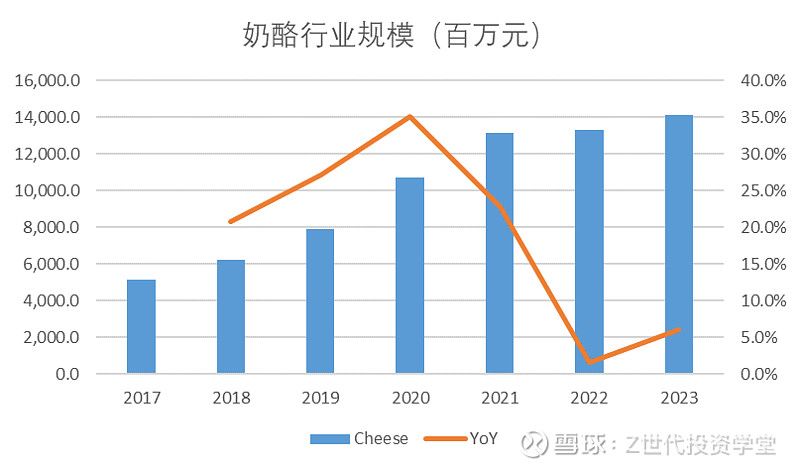

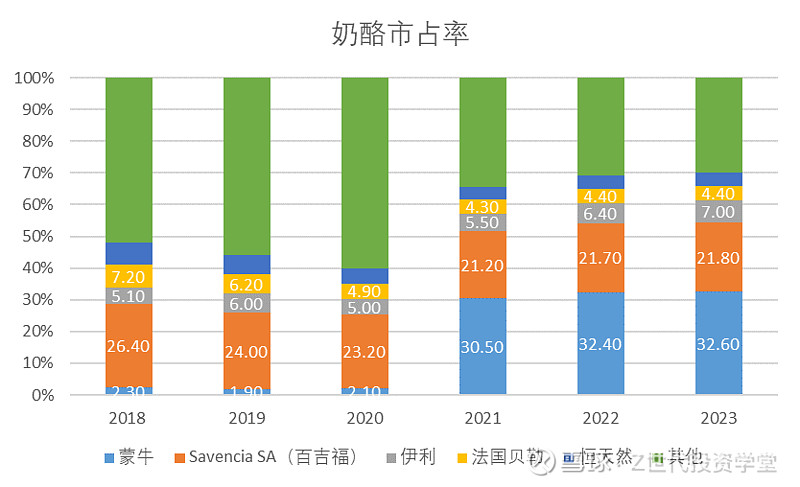

奶酪: 蓝海市场,外资主导但进口停滞,利好内资品牌

奶酪是蓝海市场,增速很快但目前在整个乳制品行业中占比很低。2005年至今国内奶酪市场规模CAGR达22%。

竞争格局上,外资品牌仍然占据主导。

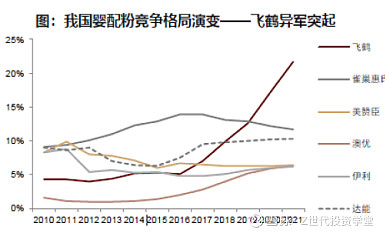

婴配奶粉:受人口下降、出生率下降影响,未来增长乏力;但看好飞鹤等国产奶粉取代外资的趋势(奶粉在近几年国产化趋势明显)

行业发展史复盘

乳制品行业变迁史

理解中国乳制品行业生意模式的关键是,意识到奶源和需求地长期产销不均衡,乳业的发展史就是渠道的变迁史

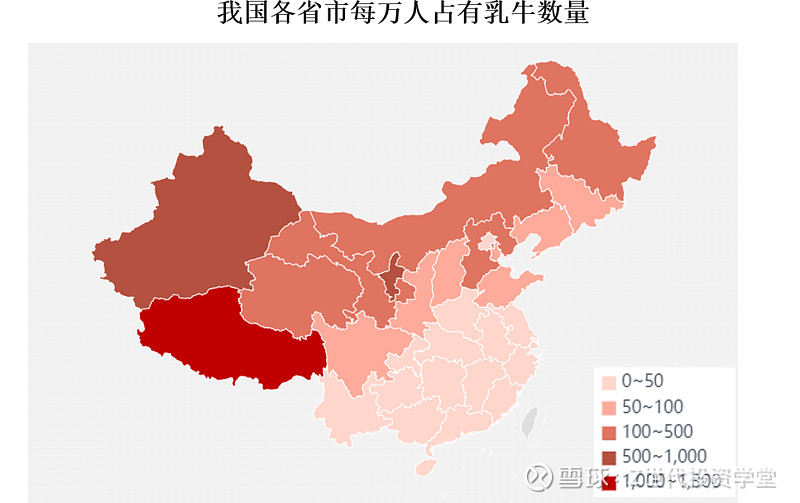

空间上:75%奶源地集中在北方,南北分布不均,北方地区为我国主要奶源地:从国家统计局的数据来看,我国奶牛存栏数超过100万头的省份有内蒙古、黑龙江、河北等省份,北部地区是我国最为主要的奶源生产基地。整体来看,我国奶源从北至南依次减少。

时间上:荷斯坦奶牛供应有季节性,1-3月更富裕,但夏季乳制品消耗量更高

2002年以前,各地以分散的区域性如乳企为主

2000年,“利乐包装”颠覆乳制品行业,将牛奶保质期从几天延长至六个月,常温奶开始进入市场,开始可以远销外地,物美价廉的内蒙古牛奶开始得以突破地理限制,横扫全国

理解常温奶进军全国的背景:当时国内乳企普遍坚信,参照国外经验巴氏奶为主才是未来的天下,主要的乳企如光明(上海)、三元(北京)、新希望(川渝)等都强乳企都占据消费力较强的地区,伊蒙在内蒙古难以发展

2002年-2021年,行业扩容20倍

02-12年,以规模为先。收入、利润、固定资产、员工等都以年化20-25%快速增长,ROE(8%→18%)主要由权益乘数的提升和周转率的提升拉升

12-22年,以伊利为例子,以效率为先,收入增速放缓,净利率从3%增长到现在的7%,资产周转率和权益乘数都有所下降,实现降杠杆化。

双强竞争格局复盘

竞争格局复盘上,乳业双强竞争的历史主要如以下图可以看出阶段:

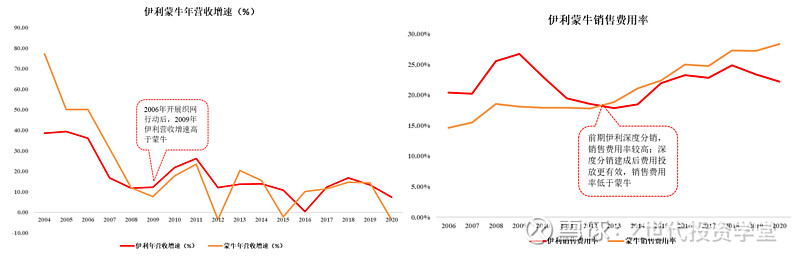

2008年前,蒙牛快速追赶伊利:蒙牛制定了“先建市场后建厂”的策略,通过大量广告投放简历品牌知名度;同时,渠道商在全国建立多层经销商体系,快速高效覆盖全国市场,实现对伊利的反超。

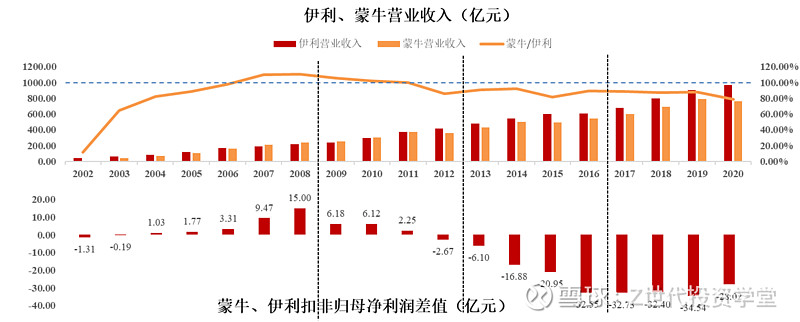

2008-2012年“三聚氰胺”转折点:三聚氰胺事件蒙牛受到影响更大,同时管理层更迭;渠道上,伊利“织网行动”效果初现;品牌上,借助奥运会和世博会提升品牌形象。

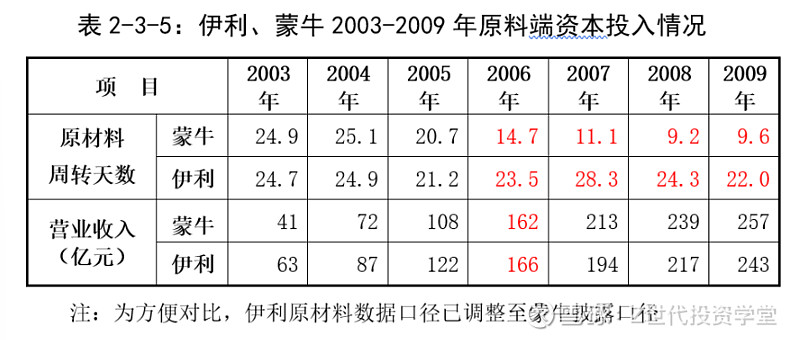

蒙牛:“先有市场、再有工厂,奶源全靠抢”。当时伊利更重视奶源建设和资本投入,原材料周转天数增加,伊利上游基础更加扎实

2013-2016年伊利逐渐拉开差距:伊利发力安慕希、金典等实现液态奶快速增长;管理层上,伊利始终保持稳定,蒙牛三易其主,影响经营策略的连续性

2017——至今:蒙牛奋起追赶,竞争加剧:2016年底卢敏放上任,推动蒙牛渠道改革,增加低线城市销售人员投放,战略城市改为直营管理。双寡头之间竞争加剧。

公司基本情况

公司稳居全球乳业第一阵营,也是中国规模最大、产品品类最齐全的乳制品企业。公司管理层也保持稳定。公司2020年营收跻身全球乳业五强,目标2025年进入前三,2030年榜单登顶。管理层合计持股8.48%,所有权和管理权深度统一。其中,董事长、总裁潘刚自2002年开始担任公司总裁。

潘刚从2002年开始出任伊利总裁,管理团队非常稳定

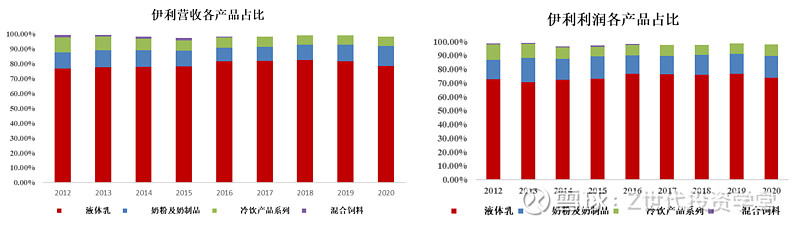

液体乳是营收和利润的主要来源。液体乳包括白奶、酸奶、调制乳、乳饮料等,一直是伊利营收和利润的主要来源,占比超过70%。

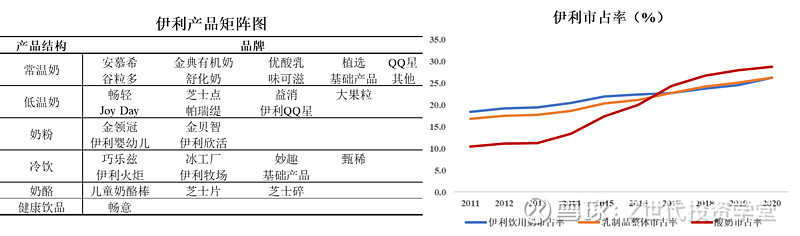

伊利产品品类丰富,结构完善。公司构建了液态奶、奶粉、冷饮、酸奶、健康饮品及奶酪六大产品业务群,基本覆盖了乳制品的所有品类。六大产品业务又包含了不同价格带的品牌,产品矩阵丰富。

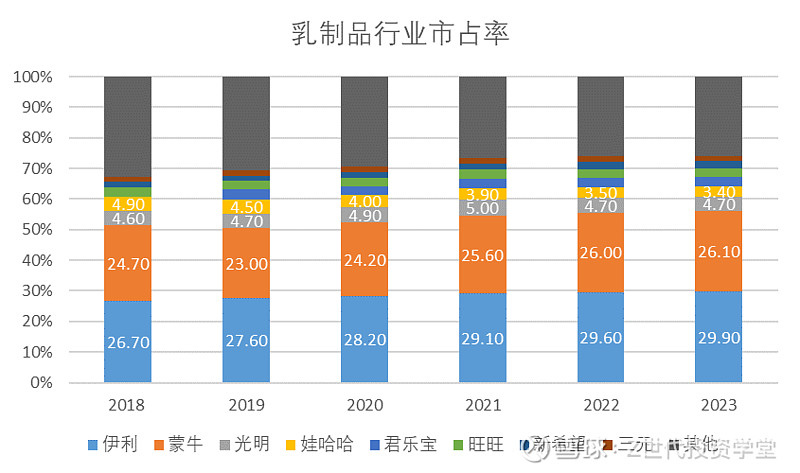

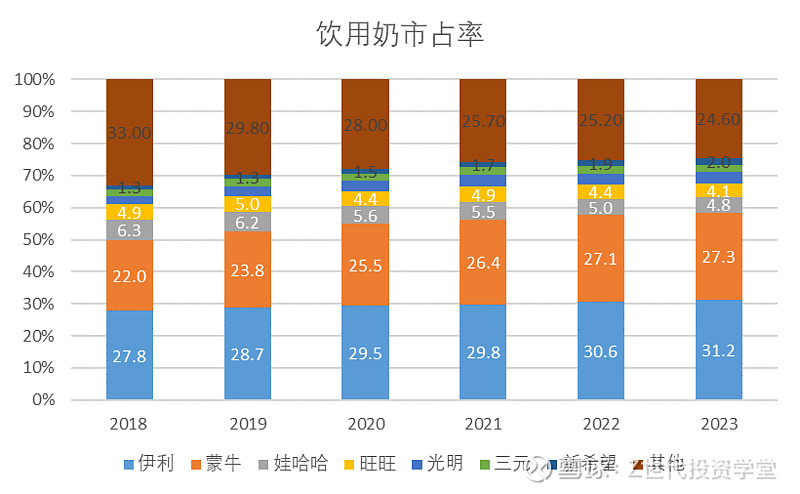

行业龙头地位稳固,市占率持续提升。根据Euromonitor数据,伊利在乳制品市场市占率达26.3%,饮用奶和酸奶产品市占率达26.3%/28.8%,较2011年分别提升了7.9%/18.3%。未来,随着规模化优势和壁垒的增强,市占率预计会进一步提升。

渠道和供应链

乳业产业链

乳业产业链较长,中国乳业以先做市场后建奶源基地发展

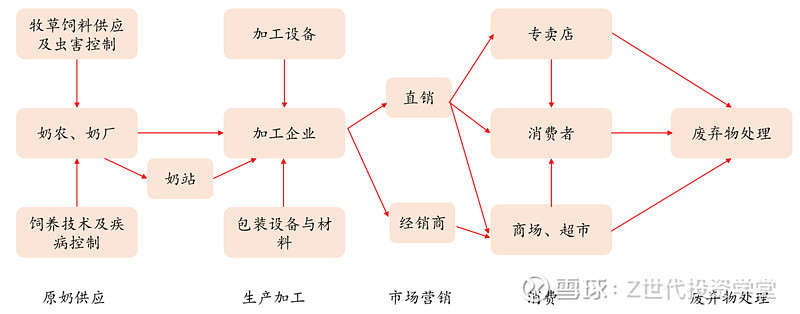

乳业产业链较长:乳业涉及农业、畜牧业、工业和服务业,产业链较长,包括草原生态、饲料、畜牧、物流、加工包装、商品批发及零售等环节。

中国乳业以先做市场后建奶源基地发展,伴随上游奶牛养殖业规模化趋势,积极布局上游奶源成为大势所趋。由于奶源基地建设投资大、风险高、回收周期长,中国乳业选择了先做市场后建奶源基地的发展模式,即“奶农+奶站+乳企”的模式,因此原料奶生产的周期性波动会较大影响行业。未来伴随上游奶牛养殖逐步规模化,龙头企业积极布局和建设上游奶源。

国内奶源稀缺,伊利积极布局上游奶源深挖护城河

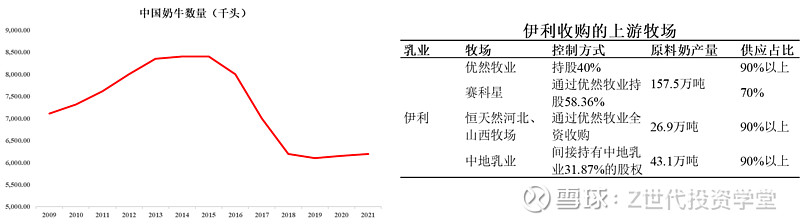

奶牛逐渐稀缺,伴随国内原奶价格上行。原奶的稀缺性决定其作为龙头企业护城河的关键:我国奶牛存栏量自2014年以来一直下降2018年降到较低点后,近两年进入景气恢复期,伴随国内原奶价格上行。根据第三方咨询机构Frost&Sullivan预计,至2024年我国原奶供需仍然将存在1920万吨缺口。另外,高端产品仅能由原奶制成,因此稳定的原奶供应尤为重要。

伊利奶源自给率超过25%,同时通过收购乳企掌握优质规模牧场资源。伊利除上千家自有牧场外,伊利还收购了恒天然、优然牧业、赛科星、中地乳业等奶企,2020年公司综合总产能高达1312万吨。

伊利的渠道

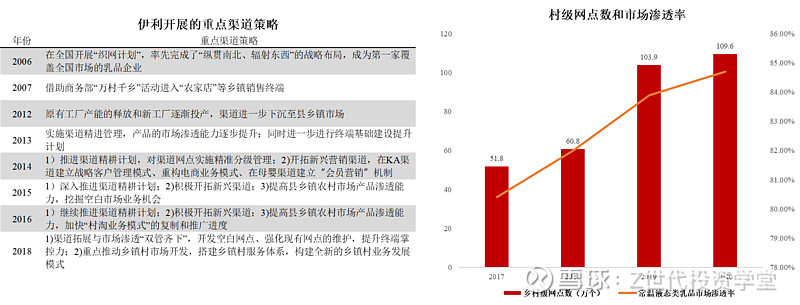

渠道精耕:体现在伊利对已有渠道的管理上,比如对已有渠道精准分级管理、进一步的终端基础建设提升计划、强化现有网点维护等等。

2013年起公司推进渠道精耕计划,通过开发空白网点和强化现有网点的维护,逐步提升销售终端的掌控能力与门店效率。凭借率先布局渠道下沉优势,公司目前已建立较为完善的低线市场渠道体系,截至2020年底,服务乡镇村网点近109.6万家,同比提升5.5%。常温液态类乳品市场渗透率达84.7%,三四线城市渗透率达86.2%,均为行业第一。

渠道开拓:伊利积极通过已有渠道发现及挖掘空白市场业务机会,复制渠道优势和经验。

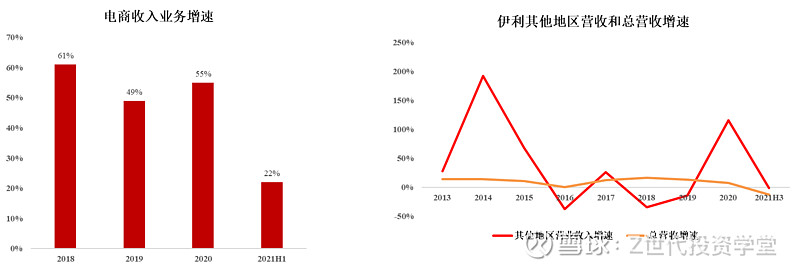

渠道开拓:比如通过在KA渠道建立战略客户管理模式、在母婴渠道建立“会员营销”机制,进而拓展新兴渠道。再比如伊利积极发力电商渠道。21H1公司电商业务保持亮眼表现,实现同比增长21.8%,优于公司整体收入增长(yoy+18.9%),根据星图零研数据显示,在电商平台,公司常温液态奶市场份额第一。

市场开拓:海外地区营收增速除受到个别年份影响,增速大部分领先于总营收增速。通过并购泰国最大本土冰淇淋企业Chomthana、巴基斯坦食品公司Fauji、在印尼自建工厂、收购新西兰第二大乳业合作社Westland、与南美洲最大乳制品公司科拿集团战略合作等,伊利目前已经在全球多国完成渠道布局,拓展新兴品类市场。

二级深度分销构筑强渠道壁垒,敏锐把握终端市场

经销商上管理模式来看,伊利已经建立深度的二级分销渠道,自配冷库和运输车辆,派遣销售人员直达终端。这种深度分销渠道优势在于对经销商和终端市场的控制力强,对终端需求反应更加敏锐。但前期费用、人员投入较大,初期推进速度较慢。

蒙牛采取事业部+大经销商制,建立三级经销渠道,可以在发展初期迅速铺开网络,占领市场。但多级经销商带来的压缩利润空间、渠道掌控力和费用投放效果较弱也对企业的长期发展起到一定限制作用。

财务分析和盈利预测

杜邦分析

不同于其他消费品行业,乳制品的核心是低利润率、高周转、高权益乘数的。所以看未来,核心是关注乳企的盈利情况,在市场增速进入放缓的情况下,核心是关注效率(运营效率、销售费用支出、人效等)

理解为什么乳企需要高销售费用:

消费品较为成功的,要么是具有较高成瘾性特点的(白酒、咖啡);要么是刚需(矿泉水),乳制品特别是常温奶,产品差异化空间非常小

巨头的高营销支出也是建立高营销势能,建立竞争壁垒

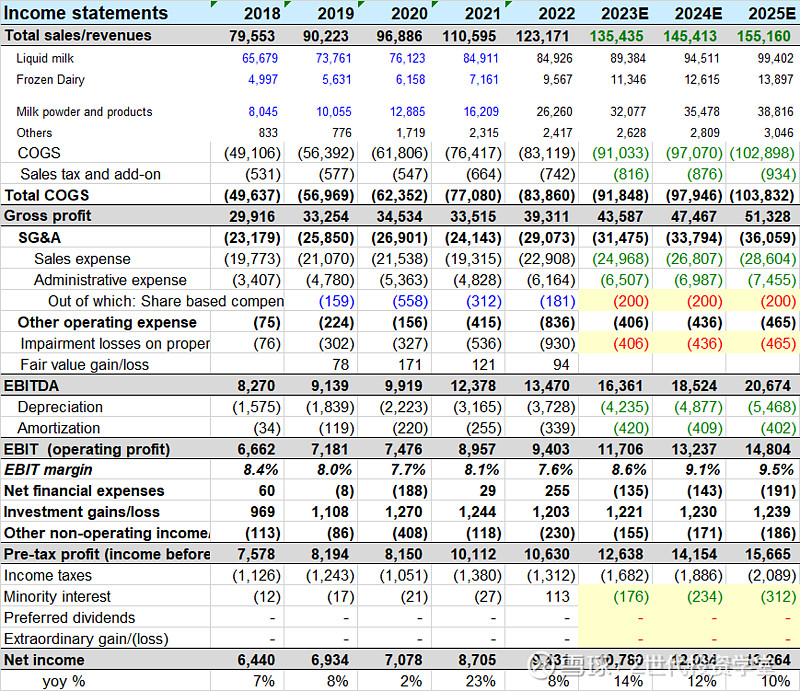

点击图片可查看完整电子表格

财务模型和估值

看好伊利短期内的增长点主要在于低估值,且参照国外乳企,伊利/蒙牛的利润率还有很高的提升空间,因此需要关注利润修复。

当前PE 17 倍,估值分位数为 2010 年以来的 2-3%,相较其他食品饮料龙头估值普遍在 20 倍 PE 以上,已被明显低估。而复盘历史估值,在 13 年初消费乏力、预期低迷,以及 14-16 年行业混战期,伊利估值亦触及 17 倍左右,而后随着消费回暖或格局清晰,均开启了反转性大行情。当前伊利安全边际已相当充分.站在了新一轮行情的起点。

且目前70+%的分红率,3.5%的股息率已经为收益提供比较好的安全垫。

“白马等,黑马跟”。

预测模型如下(单位:百万元)

未来展望

产品长期逻辑:巴氏奶为消费升级方向,从乳品企业转型成为现代专业营养型企业

开拓第二增长曲线,一般是(1)价值链的延展,(2)生态链的延展。体现在乳制品行业中,价值链拓展即是提升客单价,做未来更有增长的高端低温鲜奶、奶酪。生态链延展体现在向现代营养品企业转型

巴氏奶是乳业消费升级新方向,近几年增速高于常温品类。不同于很多发达国家,我国饮用奶中仍以常温奶为主。以日本为例,日本牛奶市场中巴氏奶占比达到98.3%,而随着中国消费者追求“鲜”。未来几年来巴氏奶渗透将进一步加快。目前低温方面,伊利主要发力低温酸奶,预计未来可以利用低温渠道建设巴氏奶和奶酪。

布局巴氏奶需要依托冷链技术的发展和库存管理经验、渠道模式的转变。未来布局巴氏奶,需要克服的困难有:(1)地理位置上,我国消费市场与奶源地高度不匹配,需要发达的冷链技术支撑巴氏奶的发展;(2)库存管理经验、渠道的转变。我国目前乳制品渠道以经销商为主,UHT奶可以依靠经销商大面积铺货,可以依靠高端化和包装升级获利。但巴氏奶目前更多依托厂家直销,且对控货节奏和货损率有要求,品类扩展速度有限。

伴随消费高端化多元化趋势,伊利预计会切入更多细分品类。如伊利推出的高端“悠滋小羊”羊奶粉,以及伊利收股澳优进军婴配奶粉。羊奶粉行业集中度低,且处于发展早期,消费者认知弱,或可以成为未来高端细分品类的发展方向。再比如伊利推出植选,布局全球千亿植物蛋白奶市场。

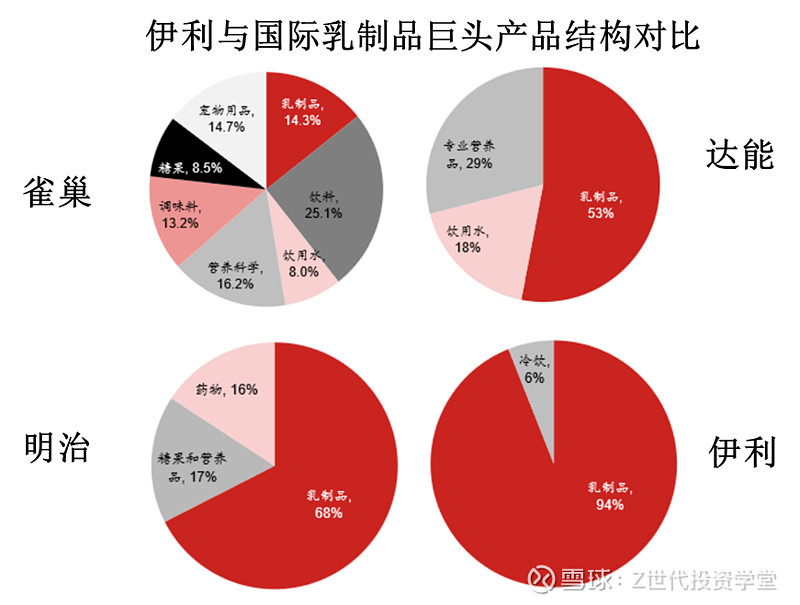

未来伊利的长期逻辑,应该是从乳品企业逐步转型成为现代专业营养型企业。与国际乳制品巨头相比,伊利的乳制品传统业务占比高达94%,预计未来将逐步转型为现代专业营养型企业。

澳优有特殊医学食用品资质,未来有可能进军相关领域,利用乳业消费场景做更多营养品消费者教育,或者开发更多更具功能性、营养价值的产品。

渠道长期逻辑:全产业链竞争时代下,传统渠道商角色转型,电商渠道发展

乳制品行业进入全产业链竞争背景下,传统渠道商角色将转型为现代服务商,专业化服务能力提升:未来,传统渠道商将会向上游生产企业和下游零售商靠拢,帮助上游生产企业加强流通服务管理,帮助下游零售商地推和帮助零售专业化、连锁化。渠道变化下,需要关注渠道商的变化,以保证议价权。

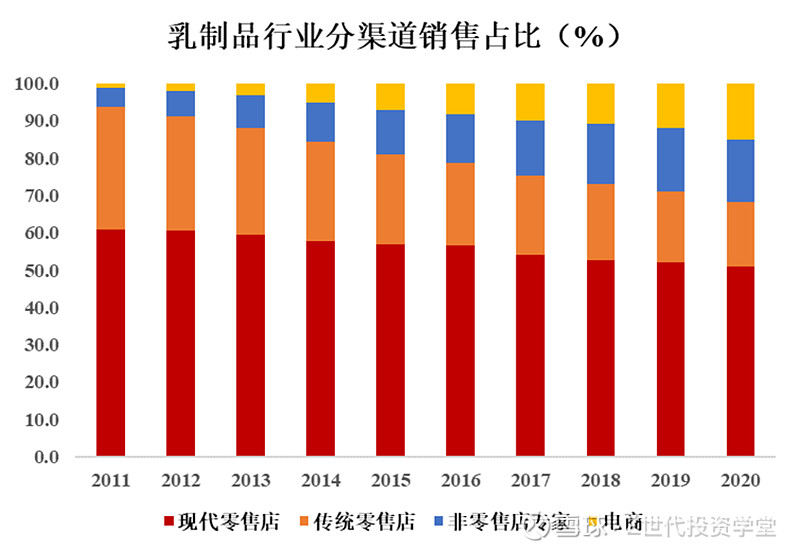

电商渠道蓬勃发展:根据Euromonitor数据,2011-2020年电商渠道占比不断提高,从2011年的0.9%上升到2020年的15.0%。预计未来电商渠道将继续蓬勃发展,未来伊利的渠道力变化需要持续关注电商等新渠道。

*请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,您需要自行承担风险。

如果你想了解有哪些前沿科技的投资机会,想学习真投资大佬们的投资秘籍,想投资自己的人生,那就快来购买《大赢家》漫画吧!漫画中采访了许多职业投资人和上市企业,通过有趣的故事传达投资理念,我们相信在阅读的过程,你一定会有所收获。网页链接