想投资密尔克卫,所以按惯例找一个垫背的,免得自己看走眼。所以小密先建了个底仓,小永就建个更小的仓。买了,就上心了,慢慢盘,不行干掉。

小密不用分析了,高手太多,信息用就是了。慢慢盘,慢慢加。

不过小永,好像还真不应该现在建仓,因为这货90%以上是货代。本着对海运这种史上最强周期股的最大尊重,我是基本上,不关注,不买。但周期股的道理还是懂的,这个时候,还不知道底在什么地方呢。

但小永,还是有点不同。真有点不同。可能,会出现一点点预期差。死的没那么难看。结合2022年年报及前辈贴子,标记一下预期差,引用了前辈们的资料就不一一致谢了,毕竟我没有稿费,并且,还可能为那么点底仓亏钱。

另外,不是用电脑写的,错误见谅。

————————————————————————————————————

这是预期差分界线。

大行业,小公司,第三方集中什么的就不说了。

这货是业务量跟化工周期的吧,但收入还是基本跟海运周期。不对的喷我。

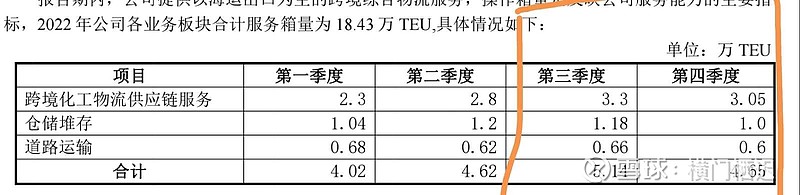

一,2022年第四季度收入及利润降了,但业务量并没有降。

一是丅EU第四季度有疫情,只比第三季度低百分之十左右。比一,二季度业务量要高。二是三个业务都是一样基本同比例增减。目前化工行业还在周期底,同时,公司规模有所扩大,所以是跟化工,不跟海运周期。

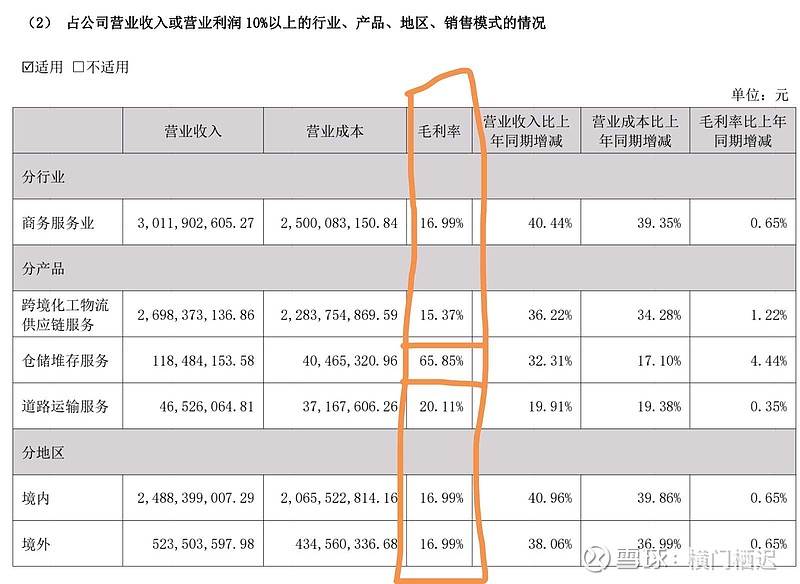

二,公司年收入在2021年为21亿,2o22年为30亿,之前2020年为近10亿元。2021年与2022年收入增加是因为公司的销售模式为成本按比例加成,我觉得是按比例加成,因为毛利率基本上差不了太多。按公司所说,公司议价能力强,但看历史数据估计在海运周期底部,估计是能提高一个点的毛利率水平。

这是2022年的数据。

2021年为14.15%。2022年分季度,3.4季度毛利率高过1.2季度。整体分季度毛利率是15.82 15.95 18.79 17.64。因为其他业务太小,也没去找跨境化工物流服务的具体毛利。其实还应找2019年数据验证一下,但为了那一个点毛利率,又太懒了。

三,海运价格降了,公司业务量基本不降,但收入会降,毛利率也只多一点,所以公司净利润肯定会降的。所以公司2023年之后利润水平估计是还会掉一掉。

当然第四季度还有人民币升值的汇兑损失因素。但2023年估计是还有,所以这个影响就不用剔除了。

按2022年第四季度水平,全年收入为24亿,18%的毛利率,毛利4.3亿,三费1.3亿,营业利润3亿,比2022年减少1个亿,净利润2.2亿,估值23倍。这是最乐观数据。鬼知道2023年海运跌到什么水平。

四,还是有预期差的。包括:

1、走密尔克卫的路,走成了一点点。

公司年报中提到设立了几家公司,干嘛干嘛,相当于利用现有业务,拓展业务类型,一体化什么的,不展开了,因为刚画饼。

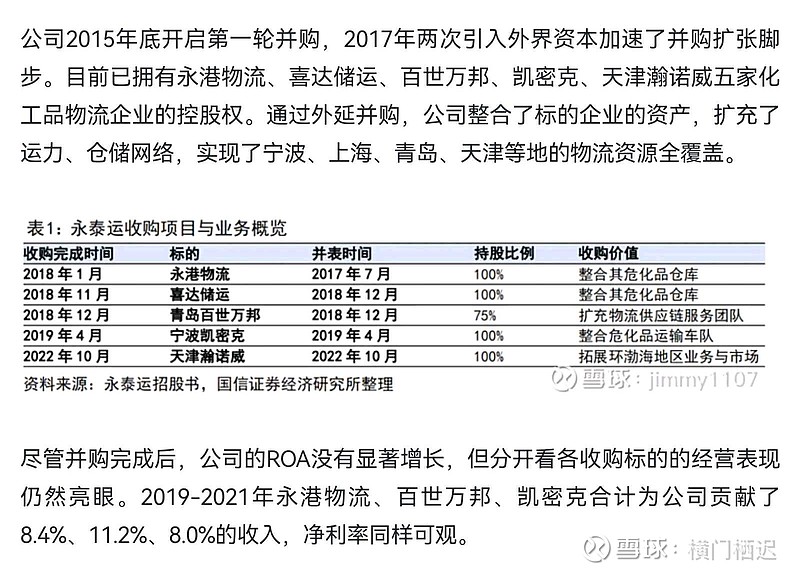

2、公司2022年10月刚收购天津公司。花了1.8亿,这个公司之前收入水平只有3450万,并不多,并且亏损,但公司整合整合,带来天津,河北地区收入增量,同时提升盈利水平。这个边走边看。

3.天津这个公司主要资产为土地房产,评估后非流动资产1.77亿,其中土地0.93亿,而公司总资产1.88亿,385万负债,壳很干净。

有球友好像说增加了10万平方米仓储,若能利用好,仓储收入增加一个亿没问题吧,要知道,仓储毛利率可是66%呀

4、公司还有很多小收购的公告,例如,绍兴的,长沙的。道路运输及仓储多多少少能增加点业务。

5,化工周期上行,出口量增加,这个感觉可期待。

仓储增量与化工周期上行应该是最大的增量,海运价格下降应该是更大的减量。

我有个感觉,他货代成本应该是海运费加少量变动费用,大部分非海运费应该是固定费用。这货在海运上升期按比例收了人家的货代费,其实是占了人家便宜,现在海运费下降,要还债了___股价会刷刷刷刷刷的往下掉吧。

现在才过了一个刷,掉几个刷,起决于海运费怎么掉。也取决于公司将来有多像小密。

公司的说法是对的,公司客户是中小客户,所以议价能力强。但不是指现在哟,是指过去两年。

为公司的江湖地位致敬。RESPECT。刷刷刷刷$密尔克卫(SH603713)$ $永泰运(SZ001228)$ $盛航股份(SZ001205)$