不是模拟宏观,而是模拟因子在投资者心目中的位置。

PMI中的新订单指数是对未来实体的预期。实体经济预期不好,国家便会干预,出台货币政策。从而影响M2数据。

在上篇文章《沪深300投石问路之PMI》中,PMI因子在2019年年初开始失效,和2019年的货币政策息息相关。

2019年年初降了1个百分点的准备金利率,9月16日又下降了0.5%的准备金率。为金融机构释放长期资金2.7万亿元。改变市场预期,资产价格上涨。

M2数据能否抓住上述的市场,从而优化策略?

2019年M2并没有大幅增长,降准释放的是长期资金,改变了投资者的逾期,由于信用较紧,短期内没有改变贷款量。

M0,M1,M2数据小贴士

M0 = 流通中的现金

M1 = M0+企业活期存款

M2 = M1+企业定期存款+个人储蓄存款(活期+定期)

有些人将M2-GDP作为投资收益的合格线。

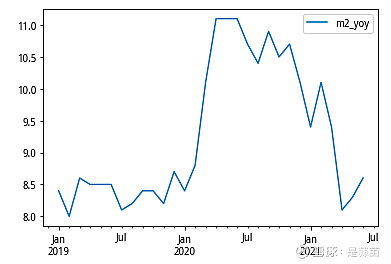

2020年的疫情,定向宽松,利率市场化改革等一系列货币政策,导致了M2同比增长10%以上,如下图所示,像山峰一样。

M2增速体现了大水漫灌。

M2和M1的剪刀差呢?能否识别这样的大信号?

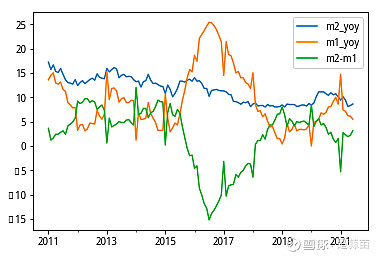

2019年1月,M2和M1的增速剪刀差为8%,是非常高的。说明企业活期存款增加相对较少,而企业定期存款和个人储蓄存款增加较多。说明钱都流向了资产,而非实体中。此时开启一波牛市也是情理之中。

说明M2和M1的剪刀差识别了这个信号。

2020年1月开始M2和M1的增速剪刀差逐步减少,到了2021年1月份,M1甚至超过了M2,说明需求强劲,企业开始活跃起来。正好体现年初沪深300那一股上升的势头。

可以说,剪刀差是缓缓流向实体的水。是小牛。

结合PMI,发现指标间的联系

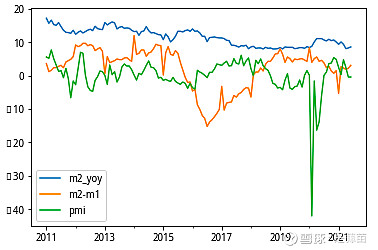

下图,可以看到M2相对来说比较稳,和宏观调控有关。但是下面的数据只是M2的同比增速,所以越到后面,基数越大,越需要放大来看。

加入PMI后,M2-M1和pmi一定程度上负相关。pmi越小,实体预期差,国家越会放水养鱼。此时剪刀差先变大,然后慢慢滋养实体。

M1和pmi联系不太明显,一定程度上正相关。这里的pmi是制造业指数中的新订单+新出口订单,代表了未来制造业实体的逾期。M1代表M0+企业活期存款。代表了实体当月的经济活动活跃情况,包含了除制造业以外的企业。所以M1更广泛,PMI更超前。

图片上传中......

一个小策略

从2016年开始,赚的是实体经济上升的钱,而沪深300在2019年开始,赚的是货币增加的钱。

实体经济好,市场欣欣向荣;实体经济差,货币增加,也是个买入时机。

一个小想法,用m2和m1的同比增速剪刀差来选择买入时机。

逻辑如下:

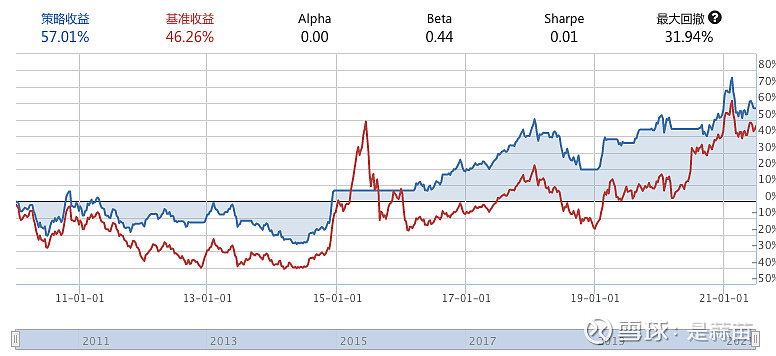

如果pmi<50,且m2-m1同比增速剪刀差比上个月增加,则持有沪深300

如果pmi>50,也持有沪深300

其他时间卖出沪深300指数

为了防止出现未来数据,只在每月16日以后进行判断和交易。

结果如下图。

可以看到,策略最近10年大多数时间跑赢指数。

但是好几次没有抓住快速上升的趋势。包括2020年的疫情。

策略特别简单,没有止盈止损,没有考虑M2的同比增速,只是对沪深300进行择时。

宏观数据每月只有一次,具有一定滞后性。

我想我不会再深入下去,整个数据分析的过程,是对过去的回顾和归纳,再继续下去,很有可能过拟合。

通过宏观数据对沪深300进行择时,有点不切实际。因为不可能对客观世界进行建模,太复杂了。数据无法替代特别多的场景,我能做的,可能是每有新的场景,就加入新的判断,然后归纳,而非演绎。

接下来,可能从技术指标入手,对沪深300进行建模。

一个小插曲

简化一下,如果m1代表了实体经济,m2代表了实体和金融市场。那么计算m2-m1货币量的同比增减,可以看出资产价格涨幅。从最近10年来看,从2011年-2016年,货币剪刀差相当大,资产价格总体涨幅应该是不错的。

小结

有券商研究多种宏观因子来买卖指数ETF,进行大类资产配置的。这种逻辑上说得通,量化效果也不错。但是对未来比较脆弱,毕竟训练数据比个股策略更有限。而且逻辑本身也是未来数据。

但是研究这类策略,可以更好地理解过去,量化分析找到自身理解的漏洞。