自去年11月以来港股有过一段辉煌的岁月,然而犹如流星划过天边,2月以来恒指震荡走低,一度打起18000点保卫战,如今又一次的逼近。

不过,随着利空因素的逐渐消散,在当前位置,较多机构认为是配置良机,华夏恒生中国企业ETF联接基金(A类018336,C类018337)顺势推出。

(1)美联储加息临近尾声

6月联储暂停加息,且表态年内可能加息2次,当前市场预期7月加息。但联储持续在长期鹰派可能只是希望压制市场乐观情绪,本质还是基于数据决策。

当前,韩国出口增速和油价下行,反映美国乃至发达市场需求减弱,同时通胀趋势走低,就业紧缺问题也在缓解,加息动力逐步走弱。

(2)汇率承压因素均削弱

6月28日,中国人民银行货币政策委员会2023年第二季度例会强调,深化汇率市场化改革,引导企业和金融机构坚持“风险中性”理念,综合施策、稳定预期,坚决防范汇率大起大落风险,保持人民币汇率在合理均衡水平上的基本稳定。

央行的自信来自中国经济基本面的托底。

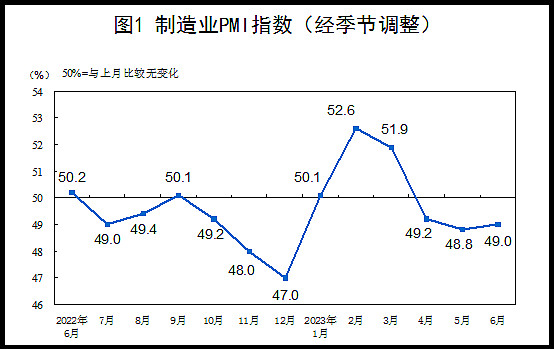

(3)6月PMI数据有所改善

虽然制造业PMI为49%,仍低于50%的收缩区间,但比5月份上涨0.2%。这说明中国经济开始止跌企稳,给市场注入了一定信心。

数据来源:国家统计局

此外,房地产行业虽依然面临销售、价格和融资诸方面的压力,但存量政策的有效刺激效应还在继续释放,有些城市按照一城一策的方式也在继续出台相关措施。

由于房地产市场已经度过最艰难的时期,可能带来系统性风险的因素基本出清,加之“房住不炒”成为各方共识,因此,政策层面也不会通过楼市强刺激的方式稳经济,这反而使得看上去不达预期的经济复苏进程少了隐伏的风险,使经济增长的基本盘更加健康稳定。

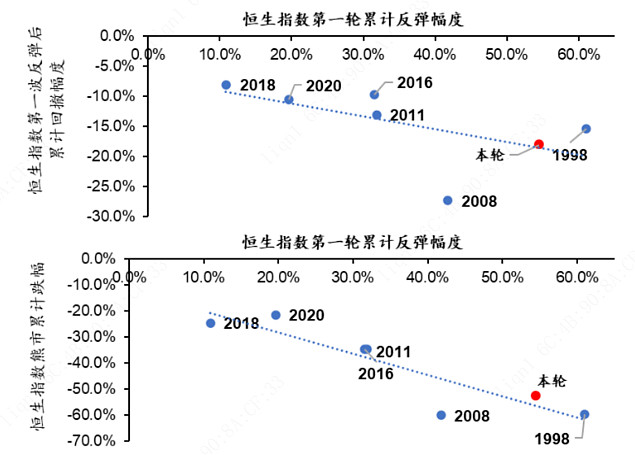

广发证券研究中心基于历史大底比较视角,从历次恒指第一波反弹幅度VS恒指第一波反弹后回撤幅度进行对比,得出结论如下:

(1)恒指到18000附近的回撤幅度已基本到达期望水平。

图:港股历史大底回撤比较

数据来源:Wind,广发证券发展研究中心,截至2023/5/31

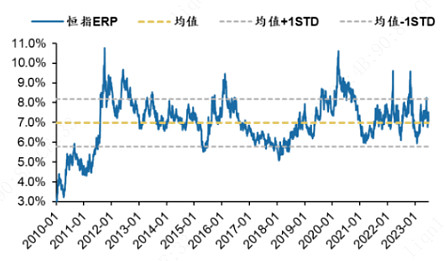

(2)当前恒指远期PE位于均值-1STD以下,基于美债ERP位于均值+1STD之间。

图:当前基于10Y美债的恒指ERP居于中性水平

数据来源:彭博,广发证券发展研究中心

图:当前恒远期PE位于均值-1STD以下

数据来源:彭博,广发证券发展研究中心

华夏恒生中国企业ETF联接通过投资于华夏恒生中国企业ETF,来跟踪标的指数——恒生中国企业指数(简称恒生国企指数),旨在反映在香港上市的中国内地企业之整体表现。

主要包括三类型企业。

1、同时在A股和港股上市的企业;

2、只在香港上市的国有企业,一般称之为红筹股;

3、在香港注册公司,并只在港股上市的民营企业股。

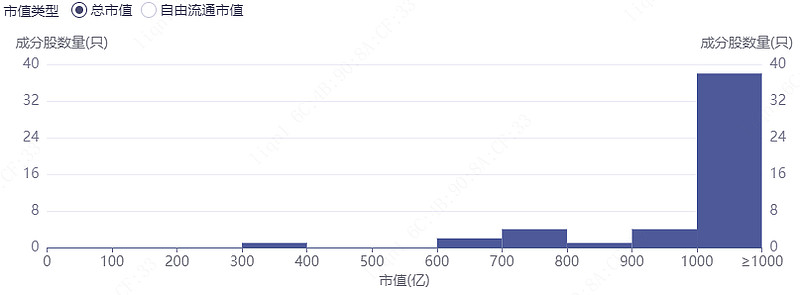

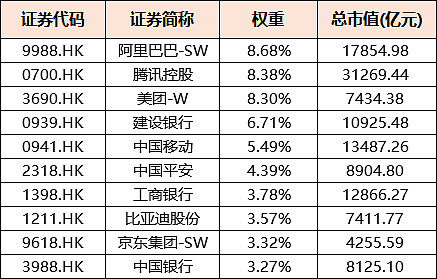

成分股普遍市值较大,有38只在千亿以上。

数据来源:iFinD,截至2023/7/7

前十大重仓股的总市值都超过千亿,平均市值12253.51亿。

这些企业都是我们耳熟能详的,都是各领域的代表性企业。

数据来源:iFinD,截至2023/7/7

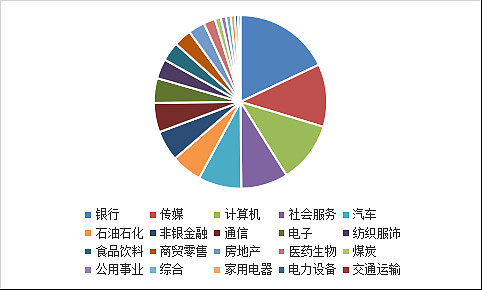

恒生国企指数有这么一段历史,它最初只有10只成分股,后在2000-2001年做了扩容,增加到40只。不过彼时它在金融地产上比重较大。

直至2017-2019年,发生了质的变化,相继扩容引入了一些成长性较好的股票。

随着成分股的变化,国企指数从金融、能源占主导地位,逐步升级为肉眼可见的信息技术、消费、医疗保健。

如今前三大行业分别是银行(17.96%)、传媒(11.70%)、计算机(11.44%)。

数据来源:iFinD,截至2023/7/7;行业选择:申万一级行业

这些更具增长力的企业,为恒生国企指数带来了新的想象力,自2000年1月3日基日以来累计涨幅为235.26%。(数据来源:Wind,截至2023/7/4)

拟任基金经理徐猛,研究生毕业于清华大学,2006年2月加入华夏基金,从事量化投资研究工作,具有丰富的指数化产品设计、投资管理、风险控制经验。

现任华夏基金数量投资部执行总经理,在管规模超1400亿,包括上证50ETF、恒生互联网ETF和恒生科技指数ETF等多只超百亿巨型基金。

今年上半年因93.25%的年内回报而备受关注的华夏中证动漫游戏ETF,也是由他掌舵。(数据来源:海通证券)

背后的华夏基金是“指数大厂”,截至2022年末,旗下被动权益产品管理规模超3400亿元,是市场中唯一权益ETF产品规模突破3000亿元的基金公司,并连续18年稳居行业第一。

如果你也认为港股已进入底部配置区域,可以重点关注华夏恒生中国企业ETF联接基金(A类018336,C类018337),7月10日-7月14日,火热发售。

风险提示$阿里巴巴-SW(09988)$ $腾讯控股(00700)$ $美团-W(03690)$ #基金创作者计划# #雪球星计划公募达人# #外资最新发声:超配中国# @雪球基金 @今日话题 @雪球创作者中心 @ETF星推官

市场有风险,投资须谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。