在五月末和大家讨论了当下市场价值风格或要回归,有网友表示,“业内虽然有价值风格的主动权益基金经理,但是其各自理念是不同的,导致最终投资的行为也各异,不如选择价值风格的指数,比较透明省心。”

我将全市场的指数基金进行了梳理,纵观当下已经成立或正在发行的,与价值相关的指数共有11个,分别如下↓

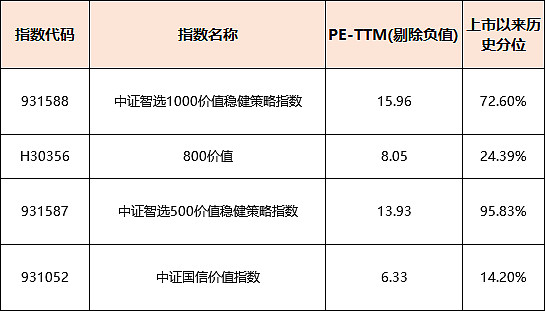

上证180价值、300价值、500价值、创业板价值等存在一定的样本局限性,就是它们的成份股不涵盖整个市场,考虑到这一点,更值得重点关注的价值类指数就缩减到了四个。

即:1000价值稳健、800价值、500价值稳健、国信价值。

iFinD数据显示,这四个指数中估值处于历史低位的是800价值、国信价值。

数据来源:iFinD,截至2023/6/2

对比800价值与国信价值,在过去完整的八个会计年度里,800价值在五个年度里跑赢国信价值。

数据来源:Choice,截至2022/12/31,历史数据不代表未来

能够在11个价值类指数中突围,800价值有何特别?

800价值的全称是中证800价值指数,从名称中就能看出它和中证800指数之间有一定关系。

事实上,800价值就是以中证800指数作为样本空间,从中选取价值因子评分最高的250只股票组成最终的样本股。

如何衡量价值因子呢?主要看四个指标:

股息收益率(D/P)

过去一年现金红利与过去一年日均总市值的比值。

每股净资产与价格比率(B/P)

最近一期报表净资产与过去一年日均总市值的比值。

每股净现金流与价格比率(CF/P)

过去一年净现金流量与过去一年日均总市值的比值。

每股收益与价格比率(E/P)

过去一年净利润与过去一年日均总市值的比值。

经过筛选后的250只成份股呈现以下特点:

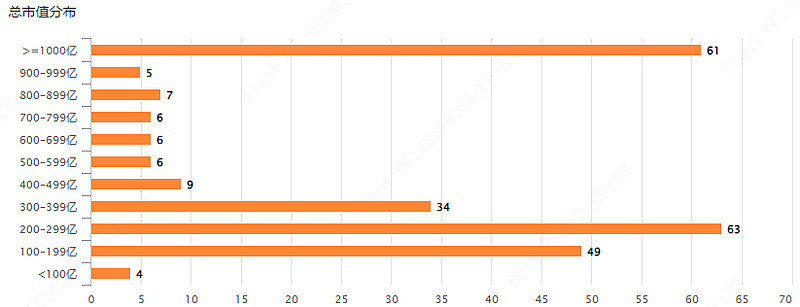

1、市值偏大

中证800价值指数的成份股总市值的平均值是1175.45亿元,其中总市值在500亿以上的有91只,占比36.4%。

数据来源:Choice,截至2023/6/6

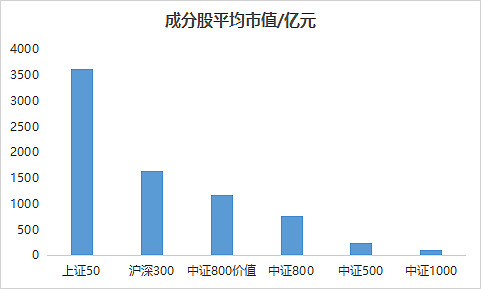

与上证50、沪深300、中证800、中证500等指数相比,中证800价值成份股平均市值仅次于上证50和沪深300。

数据来源:Choice,截至2023/6/6

2、重仓股集中度较低,多为蓝筹龙头股

前十大权重股占比合计为 27.89%,持仓较为分散。(数据来源:中证指数公司,截至2023/6/6)

包含了$中国平安(SH601318)$ 、$招商银行(SH600036)$ 、兴业银行、$长江电力(SH600900)$ 、中信证券、格力电器等大盘蓝筹股。

数据来源:中证指数公司,截至2023/6/6

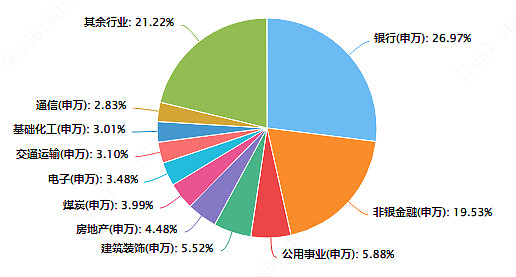

3、行业分布较为分散,整体侧重低估值行业

从申万一级行业的分布看,800价值前三大行业是:

银行(26.97%)、非银金融(19.53%)、公用事业(5.88%)。其中前两大行业的占比合计是46.50%。

整体看,800价值侧重低估值行业,偏向商业模式更加成熟、行业格局较为稳定、分红更加稳定的传统周期、金融型企业。

数据来源:Choice,截至2023/6/6

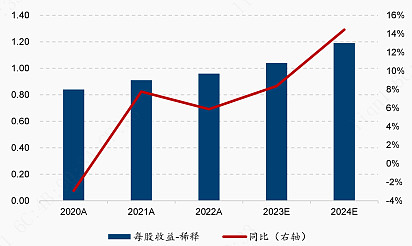

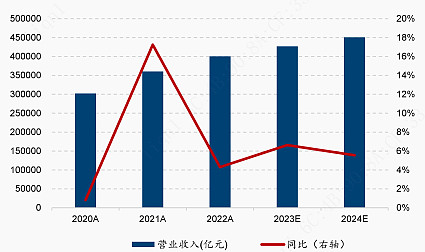

4、盈利稳健,股息率较高

由于800价值大金融板块占比较高,这些行业盈利比较稳定,传导到800价值指数上亦是如此。

2022年每股收益同比增速为5.88%,预计2023年、2024年每股收益增速为 8.37%和14.45%。

资料来源:Wind,国信证券经济研究所整理

2022年营业收入同比增速为4.30%,预计2023年、2024年营业收入增速为6.63%和5.55%。

资料来源:Wind,国信证券经济研究所整理

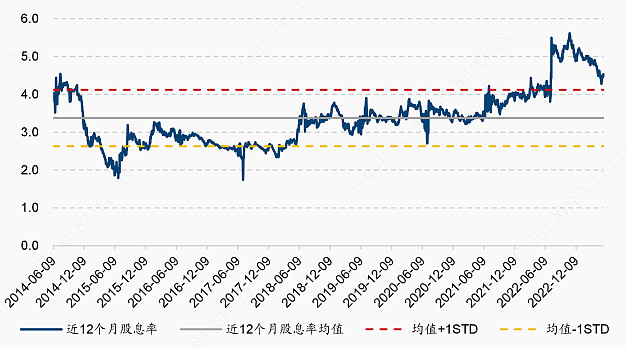

近12个月800价值的股息率达到4.52%,高于沪深300、中证500,具备安全边际的投资属性。

资料来源:Wind,国信证券经济研究所绘制

能够有这么高的股息率一方面是由于指数自身的特征,另一方面则是受益于“中国特色估值体系”以及当下的大环境。

自去年11月提出“中国特色估值体系”后,今年以来该概念已成为市场最重要的主线。概念爆火并非偶然,系我国改革发展目前客观需要。

东吴证券表示,

“从宏观来看,通过“中国特色估值体系”的探索和实践来提高央国企在资本市场的估值水平和融资能力,有利于促进其优化资源配置、提高效率效益,从而为供给侧结构性改革提供有力支撑。

从微观来看,“中国特色估值体系”有利于推动央国企改革和发展。

自国家提出“国企改革三年行动方案”以来,央国企改革已成为我国经济体制改革的重要组成部分,“中国特色估值体系”作为央国企改革和发展的重要推动力,能强有力地深化国资国企改革、提高国企估值、做大做强国企。”

从PB-ROE视角看,如果参考非国央企估值定价,多数国央企仍面临低估现状,其中金融、非银金融的低估比例居前。

数据来源:Wind,国盛证券研究所,《继续看好中特估的三点理由——中国特色估值系列(四)》,2023/5/21

800价值指数国企占比较高,因此有望持续受益于“中国特色估值体系”行情。

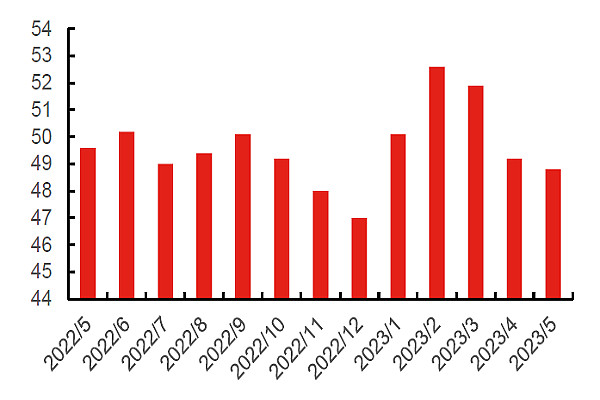

更重要的一点是,今年经济虽然有所复苏,但是仍旧比较弱势。

5月PMI数据延续回落,工业和服务业指数分化,总需求不足依然是经济运行面临的突出矛盾,经济恢复亟需“稳内需”。

图:近一年制造业PMI走势图(%)

数据来源:Choice

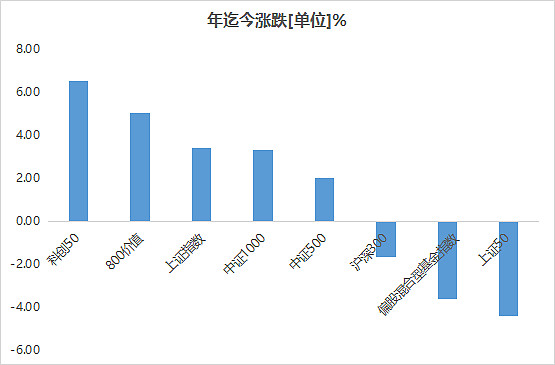

A股也是震荡不断,中证偏股混合型基金指数年内仍然为负收益,且收益小于沪深300、中证500、中证1000等宽基指数,反观中证800价值指数,收益在前。

数据来源:Choice,截至2023/6/6

当经济处于弱势,高股息的防御策略更占优,加之中国特色估值体系背景下的央国企分红意愿将提升。央国企在一定程度上能够为高股息股票提供“安全垫”,避免“低估值陷阱”和“高股息陷阱”的发生。

因此,中国特色估值体系背景下的高股息策略更具备投资价值。

如此稀缺且有投资价值的一个指数,现在市场有且只有1只产品:

汇添富中证800价值ETF(简称:800价值ETF,基金代码:560030,认购代码:560033)。

该基金正在发行中,将于6月15日结束募集。

拟任基金经理晏阳2016年9月至2021年8月任中证指数有限公司研究员、高级研究员。2021年 9月加入汇添富基金。在指数编制、指数规则研究、指数产品研究和指数基金管理等方面可谓经验丰富。

而汇添富基金在指数领域也是布局甚早,在2009年就发行了第一只指数基金,十多年过去了,如今在指数产品布局上建立了宽广且有长期生命力的产品线,实现了重点宽基、行业主题、指数增强、Smart Beta、固定收益、全球投资的全面覆盖。

指数与量化团队也是人才济济,众多优秀基金经理在指数领域深耕多年。此外,成员背景多元化,也完善了指数投研能力、产品开发能力,去年汇添富就推出了指数子品牌“指能添富”。其指数产品管理规模超1000亿元,指数产品服务的客户数也超过了430万户,这也是为什么我对于汇添富的指数布局一直比较看好的原因。([注1] 服务客户数为各指数基金2022年年报披露的持有人户数(截至2022/12/31)与合同生效公告披露的募集有效认购总户数(新成立未披露年报的基金,截至2023/3/31)的加总。[注2]管理规模为基金2023年一季报披露的产品规模(截至2023/3/31)。[注3]汇添富旗下首只指数产品上证综合指数成立于2009年7月1日,成立至今运作超13年)

此次的800价值ETF便是汇添富的又一大创新,其不仅是汇添富基金在ETF领域新的布局,还将是市场上第一只跟踪中证800价值指数的指数基金,填补了市场的空白。如果您认为今年价值风格会有所表现,又想买一只宽基,不妨关注一下正在发行的汇添富中证800价值ETF(简称:800价值ETF、基金代码:560030;认购代码:560033)。

风险提示#基金创作者计划# #雪球星计划公募达人# #ETF星推官# @雪球基金 @今日话题 @雪球创作者中心

基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息,本基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。中证800价值指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保该指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。具体发行时间以公告为准。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。