终于等到你,还好没放弃,

沉寂许久的医药终于有了一波爆发。

近1月申万一级行业中医药生物以13.24%的收益领涨,中证医药卫生指数14日、26日分别大涨7.91%、5.13%。

数据来源:Choice,截至20221026

医药为啥突然反弹?市场总结原因如下:

1、政策暖风

医药行业有一个悬在头顶的达摩克利斯之剑,集采。

不过,近期医药行业频迎政策暖风,带量采购政策降价温和、医疗设备贴息贷款等政策指引陆续展开,让市场预期为之一振。

2、三季度业绩预喜

Choice数据显示,截至10月21日,共计48家医药企业披露业绩预告,预增、略增、续盈为44家。

3、估值

截至10月26日,中证医药卫生指数PE估值为27.73倍,位于近10年以来的9.67%估值分位数,等于低于历史90%以上的时间区间。

数据来源:iFinD,截至20221026

4、拥挤度低

Wind数据显示,今年二季度,公募基金医药持仓比例为10.07%,较前一季度下降1.51个百分点,如果剔除指数基金、医药基金后,公募的持股比例为6.08%,较前一季度下降0.32个百分点。

结合今年7月至今中信医药指数进一步下跌,市场预计目前全市场的医药持仓水平已降至历史低点。

5、“长坡厚雪”的赛道,基本面未变

医药行业被称为永不衰落的朝阳产业。

随着人民生活水平的提高、老龄化加速,医疗保健需求不断增长,长期看来,医药消费具有刚需性质,市场需求旺盛。

说完行业,再来说基金。

纵观全市场医药基金,经历近1年的波折,中证医药卫生指数下跌25.44%,各医药主动权益基金自然是跌多涨少。

近1年取得正收益的医药基金仅有4只,安信医药健康股票A以9.37%的收益领先。

数据来源:Choice,截至20221021

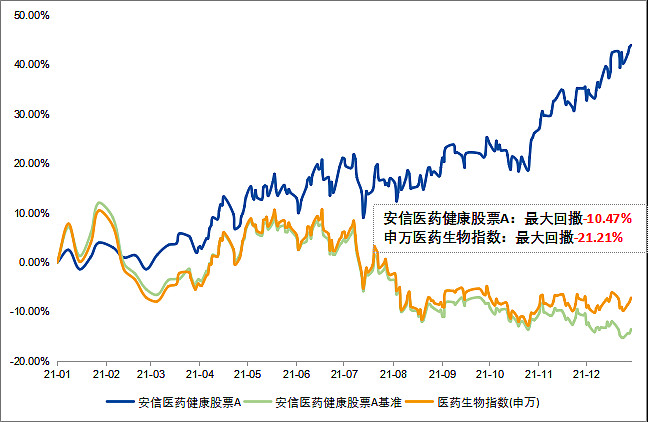

公开资料显示,安信医药健康股票A成立于2021年1月12日,彼时医药行业正经历着-20%左右的大幅调整,但该基金表现出极好的抗跌性。

成立后的一年里,最大回撤是-10.47%,远低于申万医药生物指数-21.21%的回撤。

数据来源:Wind,截至2022-1-12。申万医药生物指数最大回撤区间日期2021-07-01至2021-11-08,安信医药健康股票A最大回撤2021-07-22至2021-07-27。市场有风险,投资需谨慎。

更重要的是,在2021年医药板块持续回调的行情中,安信医药健康股票A不仅实现了正收益,且收益率超过40%,达到42.84%。

来源:基金2021年报

今年上半年医药行业延续2021年7月开始的下跌趋势,各细分子行业在上半年都是下跌的。到4月下旬见底后开启反弹,但医药板块自年初以来的跌幅仍然大于整体市场。

在此期间,安信医药健康股票A的回撤依旧低于申万医药生物指数。

数据来源:iFinD,截至20221026

截至10月26日,安信医药健康股票A累计收益35.41%,同期业绩比较基准(中证医药卫生指数收益率*80%+恒生指数收益率(使用估值汇率折算)*10%+中债总指数(全价)收益率*10%)收益是-33.05%,超额回报68.46%。

基金经理池陈森有着产业背景,甚至创过业。

2009年毕业于上海交通大学,本科专业是生物技术,同时选修了会计学作为第二专业。毕业之后,池陈森投入到了一家生物技术公司的创业当中,在创业过程中,他亲身经历并体验到了企业真实的经营环境,宏观环境、融资、经营,每一步对一家企业而言都可能是艰难的挑战。

在创业的过程中,池陈森对医药行业的投研产生了极大的兴趣。2011年他重返校园,攻读了经济学硕士学位,正式投入到医药行业的投研当中。2012年开始在证券公司实习,2014年加入中投证券做卖方研究,2015年6月,加入私募基金,向很多前辈学习了投资理念,2016年底进入中泰证券继续做卖方研究。

直到2019年,有着“专业+实业+投研”三重复合背景的池陈森加入安信基金。在医药行业深耕7年多,在对医药各细分子行业有了全面研究覆盖后,2021年凭借优秀的研究实力,池陈森走上投资一线,管理安信医药健康。

如今回看,他做得业绩很出色。

可是,池陈森是如何在整个医药行业贝塔不高时,创造出超额收益的?

这得益于他的不抱团、不押单一赛道,有一套独立且成熟的投资框架。

复盘安信医药健康2021年的持仓可以发现,池陈森去年近乎完美地避开了负贝塔较强的医药个股,包括那些过去十分“白马”、指数占比高、机构持仓多的股票。

选择积极布局“低估值+高景气”的非热门赛道,如中药、化学制药等。

数据来源:截至2021-12-31,图中股票不代表当前持仓,不构成买卖建议,最新持仓可能发生变化。

正如池陈森在2021年四季报说的,

“过去几年市场过分漠视一些非热门赛道,而对于这些行业的变化不敏感,很多非热门赛道个股有很好的估值性价比。

热门赛道和非热门赛道的估值差就好像一根皮筋一样,被拉得太长了,自然回弹的内生动力是很大的。”

具体到医药行业的选股上,池陈森致力于寻找“行业周期、企业的生命周期、市场周期共振的标的”。

首先,行业层面,他会在医药行业细分子行业里,做景气度和估值性价比的排序和比较;

其次,把握企业的生命周期,从产业上看,由于企业并非是线性发展的,因此需要深入研究,把握每个企业生产经营的节奏。而特殊的产业背景能够帮助他对此能有更深的认识。

最后,市场层面,从产业到二级市场,会有比较显著的差异,因此要用市场的语言去解读它,通过估值、逻辑、风险等方面进行权衡评估。

与同类基金相比,安信医药健康重仓股PE一直较低。

数据来源:iFinD,截至20220930

成立近2年的时间,安信医药健康收获投资满满好评。

机构也在不断加仓,从成立之初的1.55%提升至68.04%。

对于医药未来,池陈森在最新公布的三季报中说到,

“自 2021年下半年以来,医药板块是中信各一级行业中跌幅最大的板块,当前医药板块的动态 PE、相对其他板块的溢价率等都处于历史底部位置。当前全市场基金在医药行业配置比例与医药板块市值占比相比显著偏低,也处在历史上很低的位置。从医药行业基本面来看,医药行业的刚需属性使得行业受疫情影响较小,而且疫后复苏的确定性是相对更高的。从估值、机构持仓和基本面角度考虑,我们认为医药当前有很好的配置性价比。

当前医药行业投资市场普遍反馈是缺乏主线,我们认为未来的主线还是来自于景气度能够持续提升的方向。我们认为医药制造升级有望成为下一个投资主线。中国医药制造业在全球范围内有工程师红利、供应链优势、规模优势等显著比较优势,未来将享受全球医药制造业行业转移红利。在医疗器械、CDMO、特色原料药等赛道里,中国的全球市占率还不高,近年来全球产能转移趋势持续加速,未来有望崛起一批优秀的企业。医药制造的企业大多数本身赚取的就是行业合理利润,不用担心集采等负面政策影响,而且在老龄化背景下,来自于量的增长是比较确定的。没有“价”的风险而有“量”的成长,因此未来的成长确定性相对较高。当前医药制造升级方向的个股普遍估值较低,我们认为整体板块有很好的配置性价比。

展望2022年四季度,我们依然会坚持较为均衡的配置,从估值和成长性的性价比角度出发,寻找性价比更高的标的。长期依旧看好医药领域中制造升级、创新升级和消费升级三个方向,但我们会在估值性价比更高的制造升级方向上保持高仓位。在下一阶段投资中,我们会坚持在好赛道中用深度研究寻找阿尔法的理念,寻找投资机会。

基金有风险,过往业绩不预示未来表现,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。#雪球ETF星推官# #雪球星计划公募达人# #雪球创作者中心# @雪球基金 @今日话题 @雪球创作者中心