一、什么是OK镜

目前用于矫正近视眼的方式主要有传统框架眼镜、角膜塑形镜、近视手术三种。近视手术基本条件是年满18岁,所以大多数的青少年只能选择佩戴传统框架眼镜,但是,传统框架眼镜仅仅可以矫正近视眼却不能够抑制近视度数加深。与传统框架相比,角膜塑形镜不仅可以暂时性降低近视度数,还可以长期有效遏制近视加深。

角膜塑形镜,全称塑形用硬性角膜接触镜,俗称OK镜,采用一种与角膜表面几何形态相逆反的特殊设计,通过戴镜产生的机械力学及流体力学作用,对角膜实施合理的、可调控的、可逆的程序化塑形,改变角膜的屈光力,从而达到矫正近视的作用。OK镜适用于8岁以上,600度以下的中低度的近视,主要适合近视度数发展比较快,进行性发展的近视。佩戴者只需要在晚上睡觉时戴上OK镜,通过角膜塑形功能,白天无需戴眼镜即可获得清晰的视力,极大地方便了近视的青少年人群。相较于近视手术,OK镜的近视矫正与控制具有暂时性和可逆性,但是避免了激光角膜屈光手术的潜在风险,近十余年在国内发展迅速。

二、国内的市场竞争格局

随着OK镜市场的不断扩大,进入这个领域的品牌也在增加,2022年度又新增三张注册证,三家均为境内产。至此,获得国家药品监督管理局(NMPA)颁发的OK镜产品注册证已有十五张,由十四家生产企业拥有,六家境内企业(包括欧普康视、爱博医疗、昊海生科等)、三家美国企业、一家日本企业、一家韩国企业、一家荷兰企业、二家中国台湾企业(三张注册证)。品牌数量的增加,品牌间的竞争也会加剧。

由于没有官方和权威机构的统计数据发布,OK镜的总销量以及各品牌的市场份额无法确定,但可以确定的是,2022年度OK镜在境内的整体销量有明显的增长,这一趋势还会持续,这一点通过国内OK镜三剑客的数量就可以看得出来。

欢迎大家补充有关OK镜整体市场规模和销售数量的资料。

三、国内三剑客

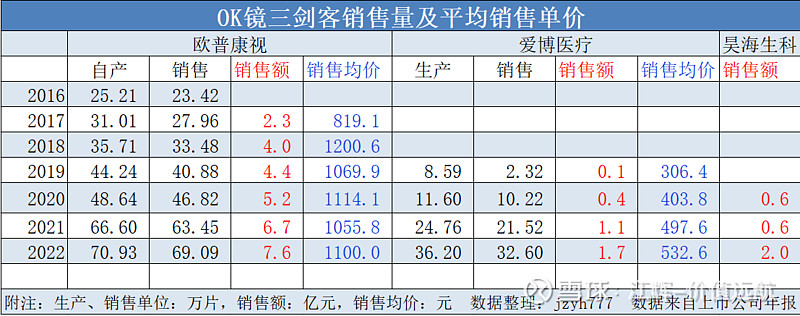

1、简单明了先看图,了解国内OK镜三剑客生产、销售量,销售额及销售单价的对比情况。

欧普康视,OK镜国内品牌上市第一家,2022年销售接近70万片,销售额7.6亿,单片销售额超过1000元,稳坐国内品牌头把交椅。

爱博医疗,2019年3月OK镜才上市,但是销量递增非常快,2022年已经达到32.6万片,销售额1.7亿,单片的价格仅有533元,价格优势非常明显。企业毛利率不断攀升,但相较欧普康视还低10个百分比,主要是因为人工晶状体集采后价格大幅下降。

昊海生科,并购和自研相结合,目前有三个OK镜品牌,2022年销售额达到2个亿,没有公布具体的产销数据,单价不清楚。

2、集采来袭,对企业的冲击力很大。

2022 年 10 月,河北省医保局发布了包括OK镜在内的 20 种集采医用耗材产品信息填报工作的通知,就引起了相关企业的下跌。为什么集采的杀伤力这么大,是因为价格倒挂严重,这一点与种植牙集采相似,被集采管控的大概率是代理的渠道费用、中间灰色的服务费,即使这样短期也会冲击到厂家,毕竟出厂价还是要降一些的。

3、爱博医疗对待集采的态度

看一下爱博医疗年报中对集采的态度,“角膜塑形镜的集采正在推进试点,如集采范围扩大,对向公立医院销售产品具有重大影响。角膜塑形镜集采的实施,预计将推动眼科诊疗成本中的服务与耗材分离。根据类似品种集采结果来看,角膜塑形镜终端价格的降低,预计将增加其在中国的销量,提高其渗透率,让更多的患者获益。”

爱博医疗的OK镜2019年3月才上市,上市之后定价远低于欧普康视,这样在集采时价格上有明显的优势,对企业的业绩冲击力相对来说会小一些。而且爱博医疗已经经历过人工晶状体(国产市占率最高的品牌)的完整集采,应对OK镜的集采会更加得心应手一些,他也更加清楚提高市场占有率的作用。

四、三剑客的全方位对比

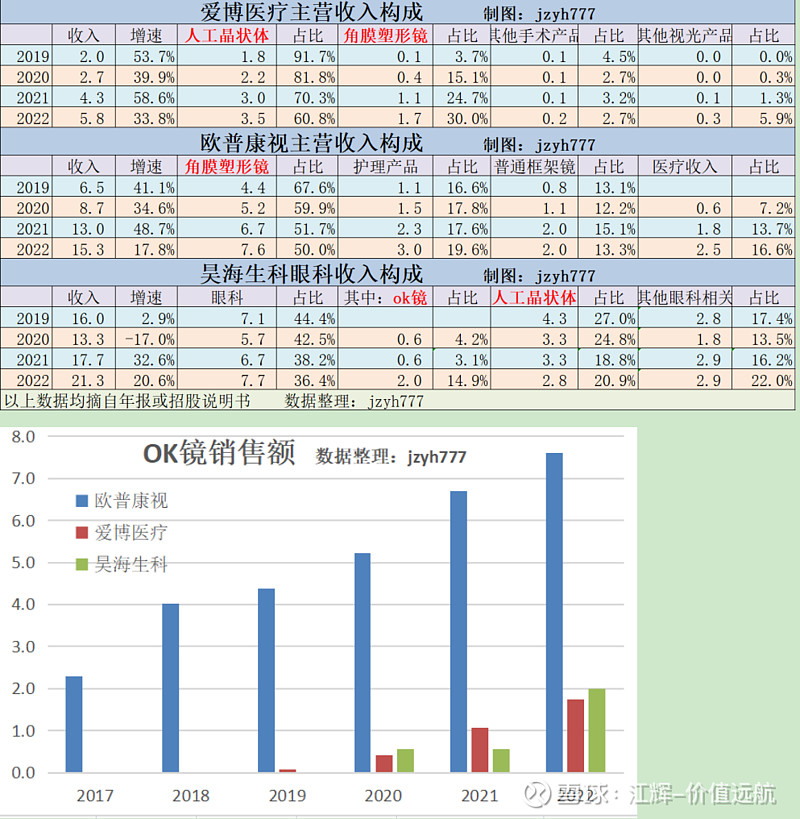

1、主营收入构成。爱博医疗的人工晶状体占比6成,但随着OK镜的逐步放量,其占比也在逐步下降中。欧普康视主要收入来源是OK镜及护理产品,占比达70%,当前产品相对单一。昊海生科眼科收入占比不到4成,其中人工晶状体占比2成,OK镜正在放量中。每个企业都有自己不同的特点。

2、眼科产品产销量、销售额及销售单价。人工晶状体领域,爱博医疗是国产品牌的龙头,但销售额仅有3.5亿,昊海生科的销售受到一定的影响,销售额处于下滑中,爱博医疗人工晶状体产品结构优秀,单价更高。OK镜销售量最大的国产品牌是欧普康视,爱博医疗放量比较快,昊海生科通过收购,并表之后销售额也是大增。

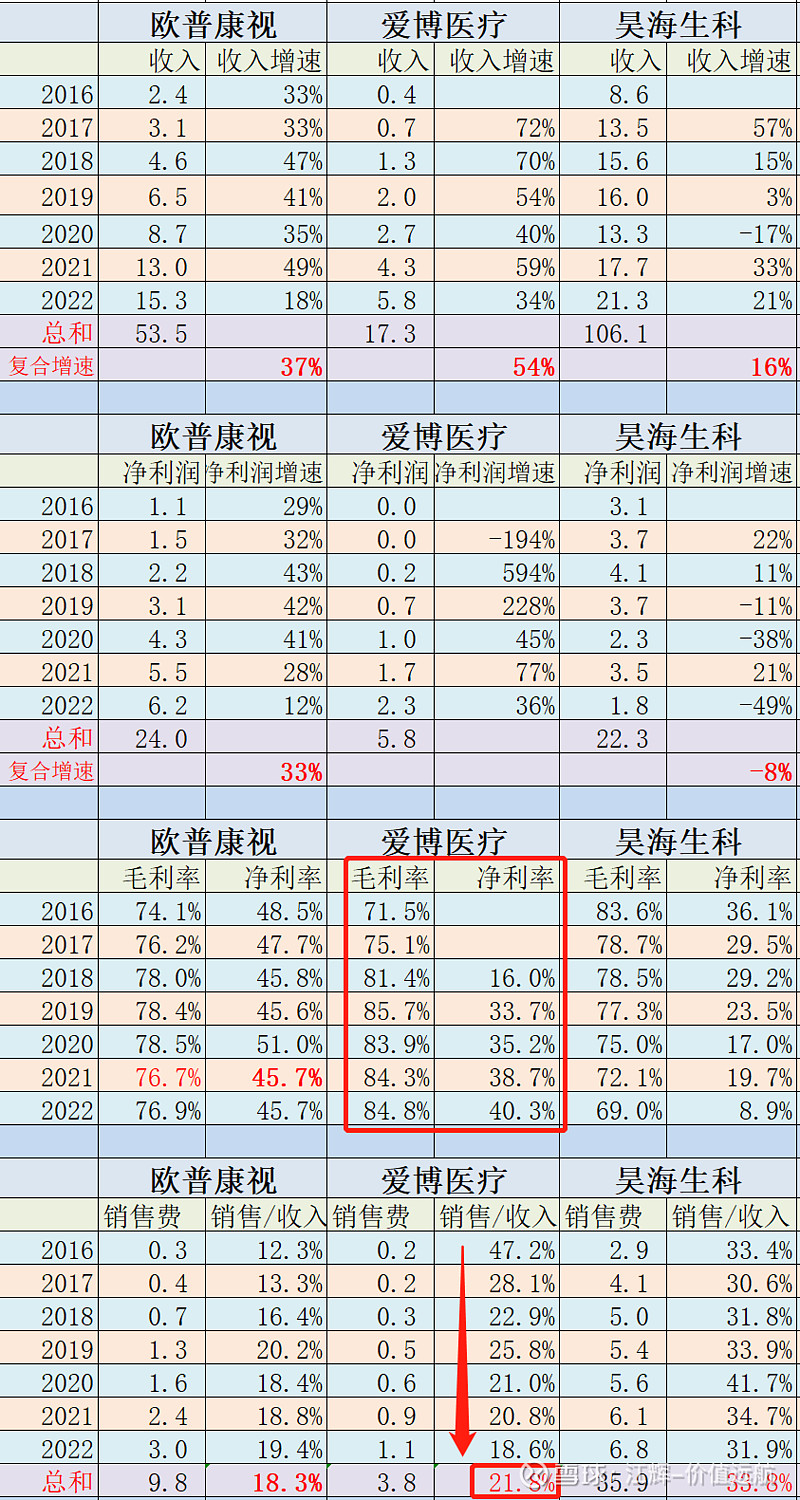

3、财务数据的对比。公司收入体量上来说昊海生科最大,但眼科方面还是欧普康视最多,复合增速方面爱博医疗成长最快。毛利率方面爱博最高,净利率方面欧普康视最高。销售费用方面,因为欧普康视产品更成熟,相对花费更少;爱博医疗产品放量期,略多,但整体呈下降趋势。

4、企业简介

通过以上简单对比,你认为三剑客中谁的基本面更强呢?谁更具有投资价值呢?@今日话题 $昊海生科(SH688366)$ $爱博医疗(SH688050)$ $欧普康视(SZ300595)$