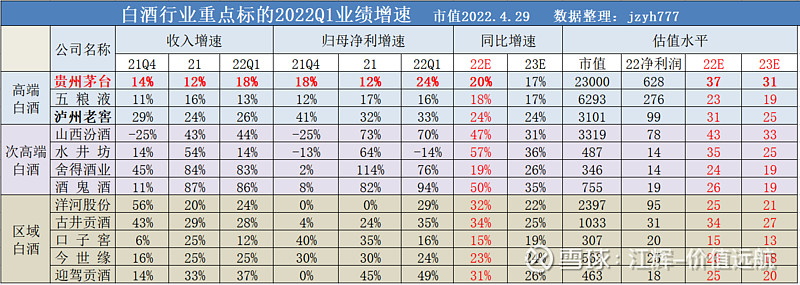

5月5日在雪球上我发过白酒行业重点标的Q1业绩增速情况,如图:

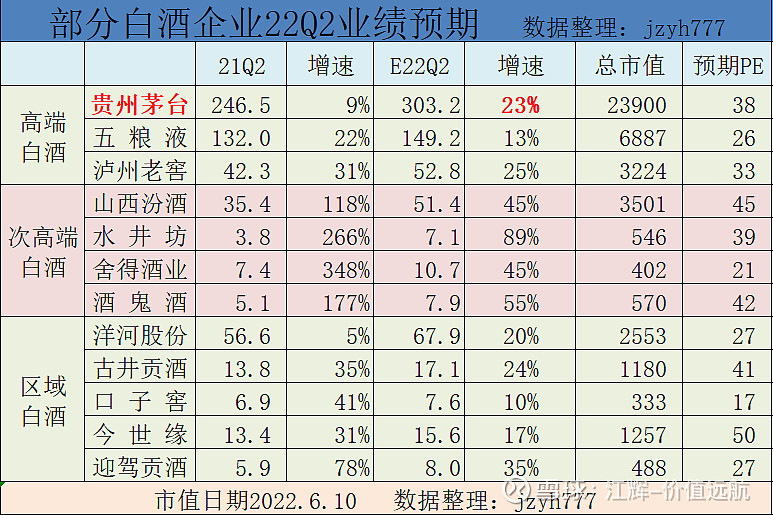

来看一下机构对部分白酒企业中报的预期情况,供大家作参考。可以清楚的看到预期贵州茅台中报实现303.2亿的净利润,增速达到23%,相比去年同期9%的增速大幅提升。

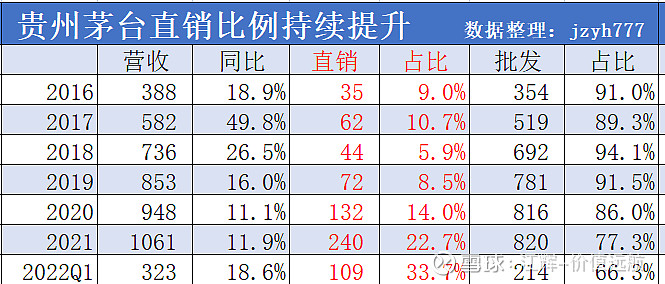

茅台中报的预期增长速度为什么会这么高呢?先去回顾一下5月4日的文章《茅台提高净利润的另一把利器》,2018年开始茅台酒不断减少茅台酒经销商,加大直销比例,推动线上销售,今年更是推出i茅台APP,这些措施都直接提升了茅台的净利润。

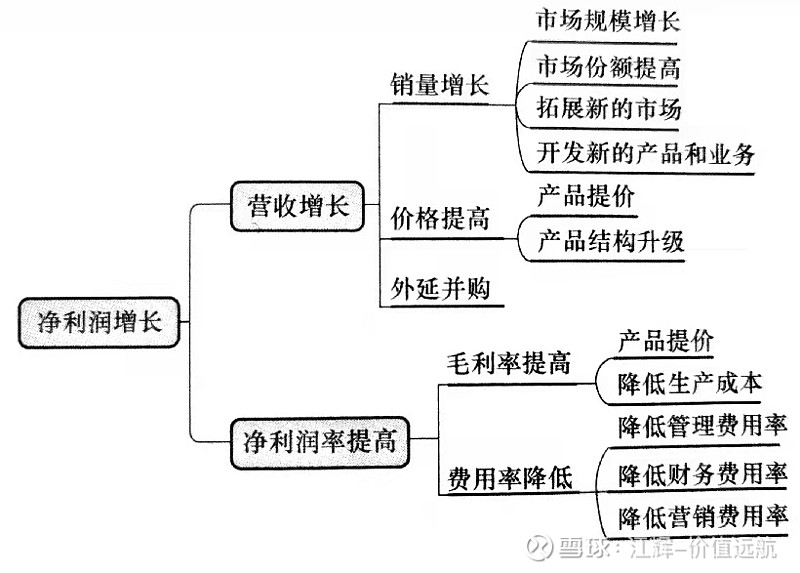

下图向你说明了提高净利润的多种途径,不妨再次回顾《建立竞争优势的5种途径》,看看茅台符合其中哪一条。

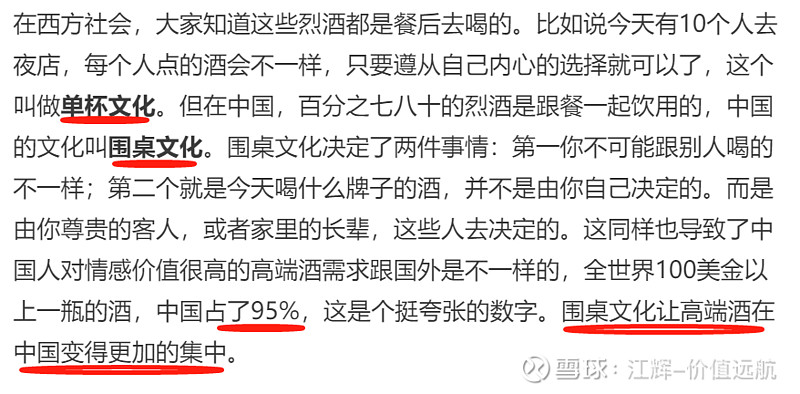

高端酒企的业绩为什么会越来越好,高端白酒又为什么会越来越集中,引用原高瓴资本李岳提到的一个观点,尤其是他提到的围桌文化,这是符合国人的喝酒文化的。

现在就整个白酒行业来讲,也已经进入行业缩量发展时期,或者叫进入碾压式增长时期,但以茅台为首的高端白酒却表现出了逆行业周期增长的特点。这与更多的中国人钱袋子越来越鼓(消费升级)有关,与“少喝酒、喝好酒”的消费时尚有关。在这种情况下,更彰显了高端白酒整体而言是稀缺资源的属性。(闲来一坐s话投资点评茅台2021年报)

@今日话题 $贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ $五粮液(SZ000858)$

全部讨论

转:贵州茅台:成瘾性,稀缺性(唯一赤水河),文化属性(送礼、请客),金融属性(保值增值),定价权,稳定性(消费吃喝),高毛利,高增长,高现金流,稳定分红,筹码高度集中。

贵州茅台,这只股票,近乎完美,你读懂了吗

为江哥涉及面广泛长远分析较为中肯点赞。想请教两个问题,昨天发布的M2高增,目前这个点位是反弹还是反转?还有就是过去一个月是成长的新能源电子等赛道快速回血,而长期关注的医药消费还没有这么动,又该如何取舍?

【丁雄军】茅台酒在整个生产工艺当中,把各种各样的工艺性,不同年份的基酒,不同车间的基酒,不同轮次的基酒,通过我们勾兑师精心勾兑形成了不同的质量标准,所以80、50、30、15,以及我们珍品、精品、对应的是品质,不是说哪一年的酒好喝,中国的白酒是一个平衡的产物,单一的基酒很少做出美味,多种年份的酒,多种层次的酒,精心的勾兑才能勾兑出那一瓶。所以我今天特别想在这个场合讲,对白酒界说一句话,我们追求的是高品质,不要过度的去说某某某年。

另外一个就是陈年酒,我上一次在股东大会上特别给大家解释了,为什么茅台酒越陈越好越陈越香,越陈越香越陈越好,但是并不意味着是某某一年单独的就好。它其实不需要用勾兑师通过技术和艺术把它勾调出来。所以我们也特别重视茅台过去的一些老酒和陈年酒,这是一体两面。大家注意茅台没有特别去您提到的那三个字,我们说的是高品质$贵州茅台(SH600519)$

“如何定位一款产品是否放量、如何让它落地,以及产品能否销售好”的问题,公司代总经理李静仁回答道:“一个产品要落地,对茅台来讲最主要的,一是市场需求,二是质量保证。我们投放一款产品,首先取决于基酒,满足消费者不同价格带的需求”。

二是“取决于量的多少”,“我们主要是看产品基酒的构成,然后倒推过来决定能不能开发这款产品。”

“第三是投放量的多少,首先要保证质量。如果盲目上量可能会导致质量下降,所以一切始终以质量为本。一款产品的落地,质量第一,然后在这个前提下,满足各种消费群体的需求。”李静仁分析称。$贵州茅台(SH600519)$

不是q2,而是h1.。。。。你要搞清楚q2是二季度,而你在表达的是半年报