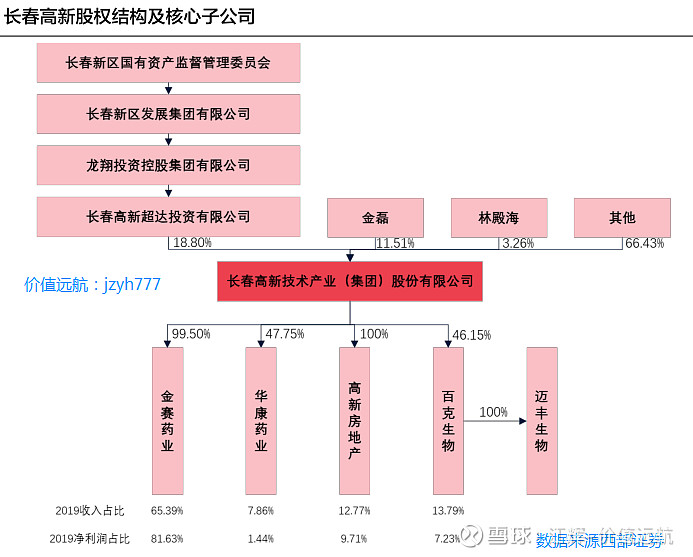

一、长春高新的股权结构及核心子公司

1.长春高新的发展历史

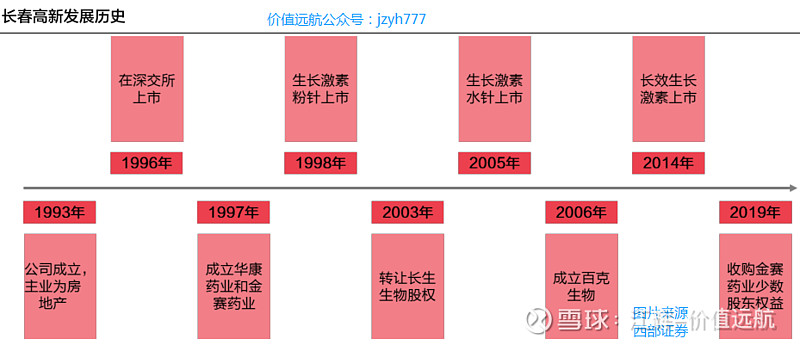

长春高新成立于1993年,是一家以基因工程制药、疫苗、中成药和房地产开发为主业的企业,1996年12月18日登录深交所。公司实际控制人为长春新区国资委,控股股东为长春高新超达投资。扫码关注公众号江辉价值远航

1998年,公司推出生长激素粉针,2005年推出生长激素水针,2006年成立百克生物,进军疫苗行业,公司进入高速发展期。2015年,公司推出长效生长激素药物,随后金赛药业又推出重组人促卵泡素,公司生物药产品线逐步丰富。2019年,公司收购金赛药业少数股东权益,理顺管理机制。2020年5月公司推出拆分百克生物赴科创板上市的预案。

2.长春高新的股权结构及核心子公司

长春高新的子公司包含了金赛药业-生长激素(99.5%)、华康药业-中药(47.75%)、百克生物-疫苗(46.15%)和高新地产-房地产(100%)。百克生物正在申请科创板上市。

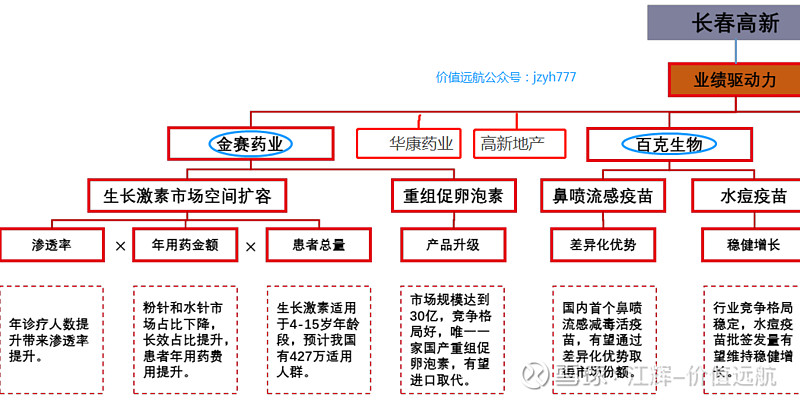

金赛药业:生长激素(剂型最全,市占率最高)、重组人促卵泡素

百克生物:鼻喷流感疫苗、水痘疫苗、狂犬疫苗(预计2021年复产)

从2019年的收入和利润占比可以看到,长春高新65%的收入和81.6%的利润来自于金赛药业。可见长春高新业绩的主要驱动力来源于金赛药业。

金赛药业是国内生产规模最大、盈利能力最强的基因工程制药企业之一,也是亚洲最大的基因工程人生长激素生产企业,还拥有中国首个“基因工程药物质量管理示范中心”。

(2)2. 百克生物是新的利润增长点

百克生物是长春高新旗的疫苗平台,2004年成立,主要产品有水痘减毒活疫苗、人用狂犬病疫苗(vero细胞)和鼻喷流感疫苗。

研发管线:带状疱疹疫苗已进入3期临床,有望成为国产第一家获批;吸附无细胞百白破(三组分)于3月获得临床批件;流感病毒裂解疫苗已申报临床;此外百克与俄罗斯福特国家生物医药公司合作的麻腮风联合疫苗处于临床前研发阶段; RSV 疫苗已获得英国临床许可。

在售疫苗:

鼻喷流感疫苗,2020年3月获批上市,成为国内首个鼻喷流感减毒活疫苗。定价298元/支。我国每年流感疫苗批签发 4000-5000万支,如鼻喷流感疫苗销量200万支即可贡献约6亿元收入,净利润接近3亿。目前我国没有其他企业研发申报鼻喷流感疫苗,竞争格局有望长期维持较好局面。

水痘疫苗,每年批签发量稳步上升,相关类公司少,竞争格局良好。2020年水痘疫苗有望快速增长。长期看两针法替代一针法接种程序,未来水痘疫苗峰值有望超1000万支。

狂犬疫苗,厂房搬迁中,预计2021年复产扩量。

5月25日晚间长春高新发布分拆子公司上市预案,“本次分拆上市将为百克生物提供独立的资金募集平台,使其未来无须依赖长春高新筹集发展所需资金,本次分拆上市后,百克生物可直接从资本市场获得股权或债务融资以应对现有业务及未来扩张的资金需求”。分拆之后,长春高新持有的股权比例并未发生改变,且有利于提升长春高新的估值。

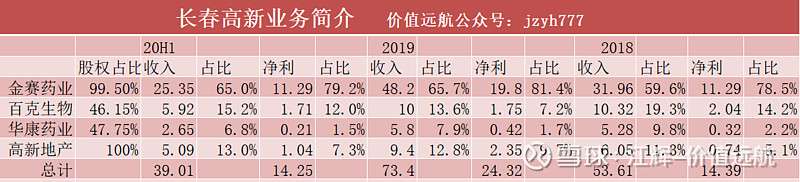

2.长春高新核心子公司近两年收入和净利润

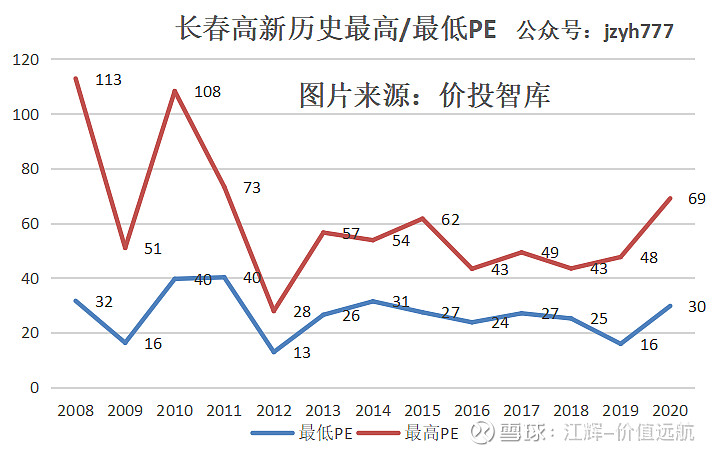

三、长春高新估值情况

近十年长春高新主要围绕30-40倍的估值运行,2020年金赛药业全并表+百克生物拟科创板上市,市场估值情绪会有提升。

但从投资的角度讲,如果能购买在相对合理的价格,不但会增加投资收益,而且会让自己持股时更有信心。

预期2020-2022年的净利润分别为30.1亿、39.3亿、48.8亿,则当前1415亿市值对应的PE分别是47倍、36倍、29倍。按照2021年的36倍估值角度考虑,并不贵。具体的内容收听今日的语音内容,扫码关注公众号江辉价值远航

如果持有5年,10年,以目前长春高新的产品结构及研发管线,尤其是金赛药业几近完全并表而百克又要拆分上市的情况下,业绩保持20%+的复合增速是大概率的。长春高新会很容易出现估值重塑,还会继续牛下去。

我之前写过一篇文章《长春高新为什么这么牛?》,大家可以看看,当时的价格大家已经认为很贵了,现在再回头看呢?可见,好赛道,好企业,配上好的价格,是多么的重要。时至今日,1415亿市值,349元的价格,按照2021年的估值来推算,40倍以内的PE,并不贵。

巴菲特的最佳拍档芒格说:“如果你买了一个价值低估的股票,你就要等到价格达到你算出来的内在价值时卖掉,这是很难算的。但是如果你买了一个伟大的公司,你就坐那儿待着就行了。”这也许是优秀企业股价不断上涨的的一个原因吧,因为这些企业具有更强的确定性。而长春高新作为一家优秀的公司,且估值当前并不贵,能否上车,就看你能否看到他的未来了。