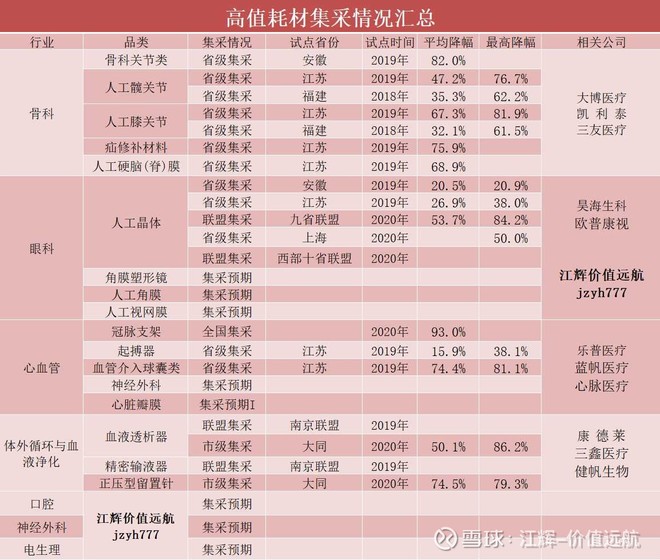

冠脉支架的集采平均降幅93%,150亿的市场容量一下子缩小到了三四十亿,不仅出产价下降降低了产品的毛利,而且市场容量不足原来的3成,导致投资逻辑发生变化。

高值耗材的集采刚刚开始,我们要远离因集采而影响业绩的企业,尤其是占公司主营收入比较大的品种。$迈瑞医疗(SZ300760)$ $乐普医疗(SZ300003)$ $微创医疗(00853)$

| 发布于: | 雪球 | 回复:9 | 喜欢:0 |

角膜塑形镜目前还不会集采到。进入省级试点集采之后,才有可能纳入全过集采。自费,没有进入医保,不再集采短期预期内。

但是药品现在也有通过谈判的方式,降价以量换取空间。$欧普康视(SZ300595)$ $兴齐眼药(SZ300573)$ $爱尔眼科(SZ300015)$

迈瑞从地区来说30%左右是国外市场。从品类来说,TO B的医学影像25%和生命支持40%左右,这些都是医保局管不到的,因为这是医院建设的费用,是医院自筹以及财政拨款的。医保局能管的也就体外诊断部分,但是这部分要集采难度太大。各家的仪器用各家的试剂,基本不通用。另外,各家试剂还有个侧重点的问题,试剂菜单各不相同,准确性也不相同,所以很难一刀切的相互替换。即使万一集采,也只能集采某几项指标对应的试剂,根本不影响大局。